当一个序列遵循随机游走模型时,就说它是非平稳的。

我们可以通过对时间序列进行一阶差分来对其进行平稳化,这将产生一个平稳序列,即零均值白噪声序列。

例如,股票的股价遵循随机游走模型,收益序列(价格序列的差分)将遵循白噪声模型。

可下载资源

让我们更详细地了解这种现象。

由于随机游走序列的差分是白噪声序列,我们可以说随机游走序列是零均值白噪声序列的累积和(即积分)。

有了这些信息,我们可以以 ARIMA 模型的形式定义 Random Walk 系列,如下所示:

ARIMA(0,1,0) 其中 - 自回归部分,p = 0 - 积分部分,d = 1 - 移动平均部分,q = 0

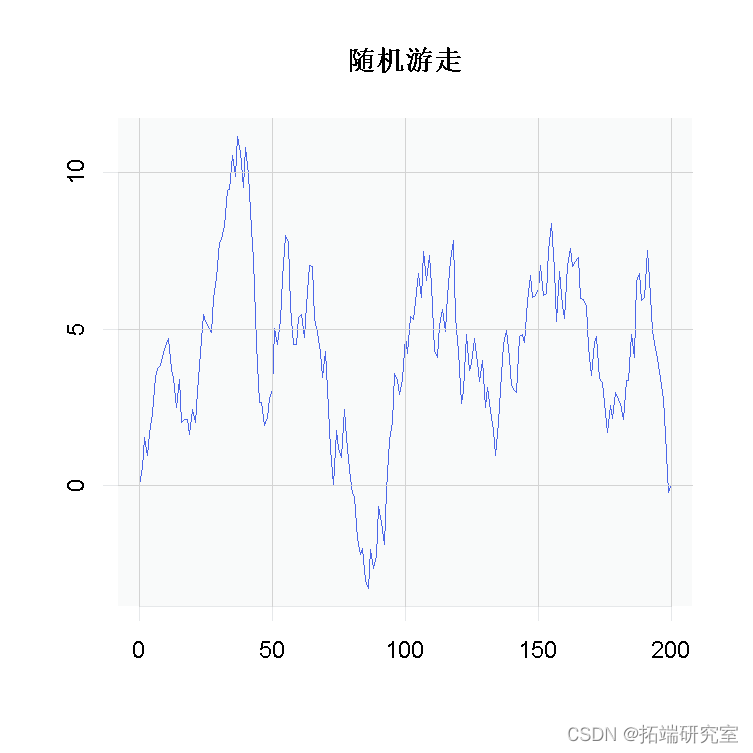

模拟随机游走序列

我们现在可以通过提供适当的参数来模拟 R 中的随机游走序列, 如下所示:

R <- arima.sim

我们可以使用该plot.ts() 函数绘制新生成的序列 。

> plot.ts

正如我们可以清楚地观察到的,这是一个非平稳序列,它的均值和标准偏差随时间变化不是恒定的。

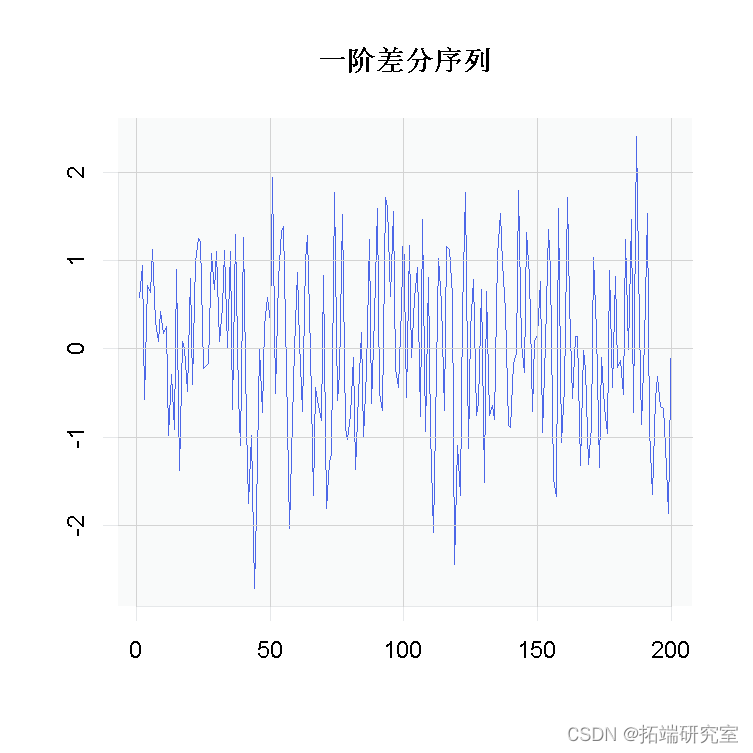

一阶差分序列

为了使序列平稳,我们取序列的一阶差分。

if <- diff

绘制时,您会注意到差分序列类似于白噪声。

该 Rf 序列的统计数据计算如下:

> mean(Rf) > sd(Wf)

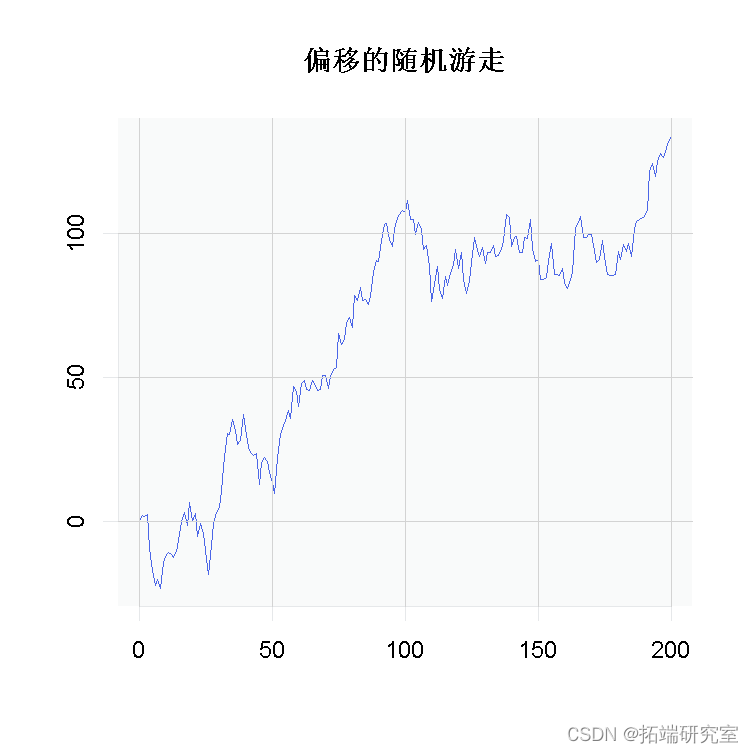

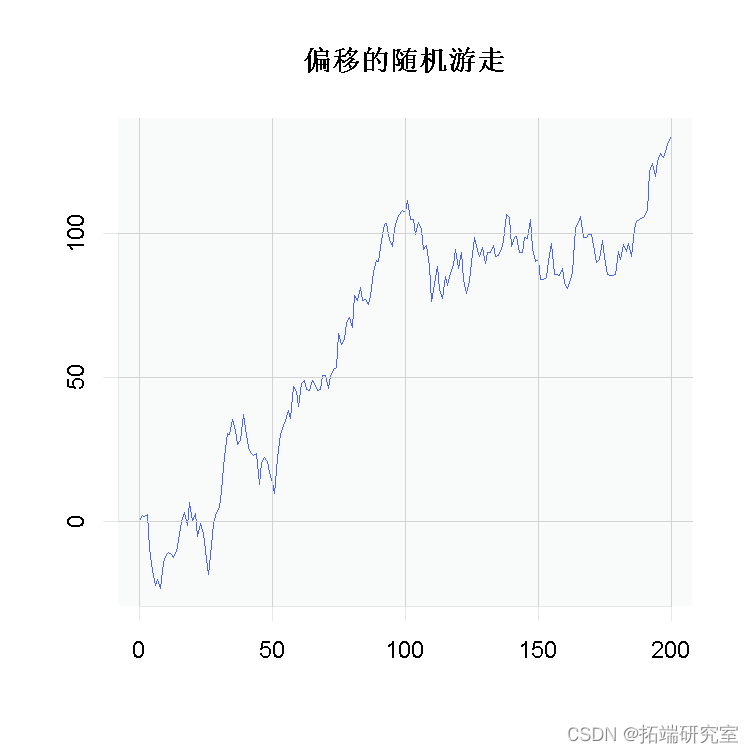

带偏移的随机游走序列

我们模拟的上述随机游走序列在均值附近上下徘徊。但是,我们可以让随机游走系列跟随上升或下降趋势,称为偏移。为此,我们为函数提供了一个额外的参数均值/截距 。这个截距是模型的斜率。我们还可以更改模拟序列的标准差。在下面的代码中,我们提供了 1 的平均值和 5 的标准差。

> Rt <- arima.sim > plot.ts

随时关注您喜欢的主题

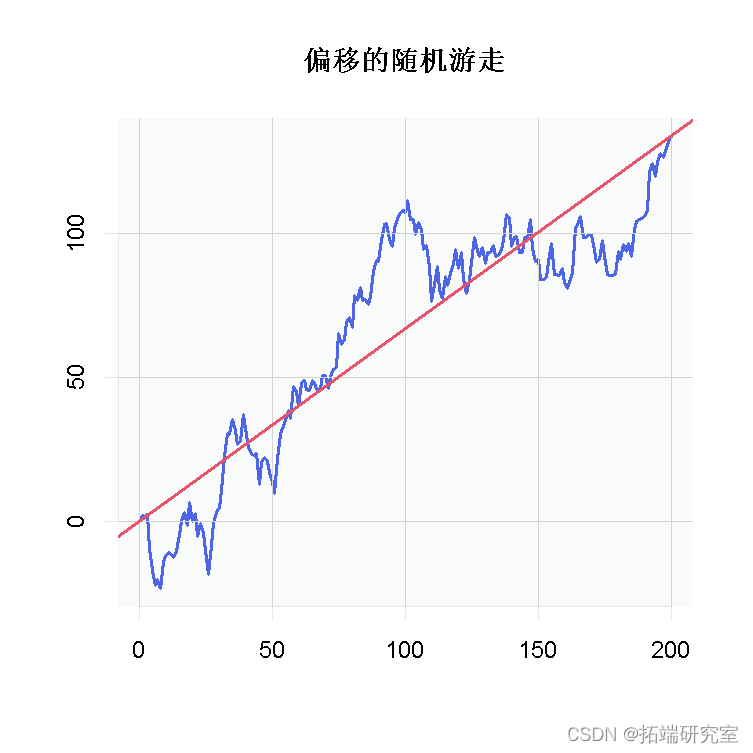

估计随机游走模型

为了拟合具有时间序列偏移的随机游走模型,我们将遵循以下步骤

- 取数据的一阶差分。

arima使用阶数为 的函数 将白噪声模型拟合到差分数据c(0,0,0)。- 绘制原始时间序列图。

abline通过提供通过将白噪声模型拟合为斜率得到的截距,使用该函数添加估计趋势 。

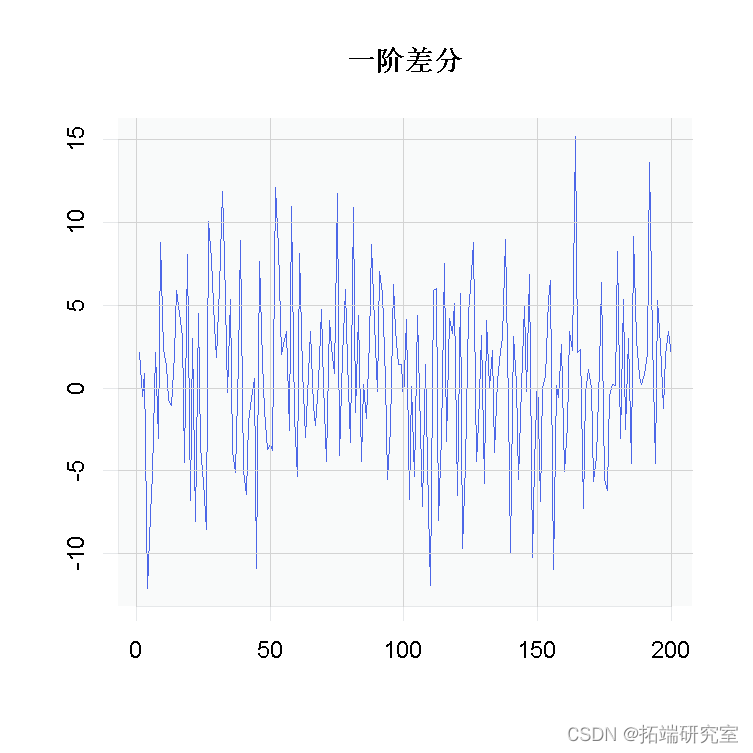

1. 一阶差分

为了使这个数列平稳,我们将取数列的差值。

> plot.ts

2. 将白噪声模型拟合到差分数据

我们现在可以使用 arima将白噪声模型拟合到差分数据。

> whodl <- arima

我们可以看到拟合的白噪声模型的截距为 0.67。

3. 绘制原始随机游走数据

这可以使用以下命令完成:

> plot.ts

4.添加估计趋势

现在在同一个图上,我们要添加估计的趋势。

在本课开始时,我们解释了随机游走序列如何是零均值白噪声序列的累积和(即积分)。因此,截距实际上是我们随机游走序列的斜率。

我们可以使用函数绘制趋势线 abline(a,b) ,其中 a 是截距,b 是线的斜率。在我们的例子中,我们将指定白噪声模型的“a=0”和“b=intercept”。

> abline

估计的趋势线将添加到我们的图中。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python用DGCRN、Informer序列蒸馏与GRU、LSTM组合模型PM2.5浓度预测对比分析|附代码数据

Python用DGCRN、Informer序列蒸馏与GRU、LSTM组合模型PM2.5浓度预测对比分析|附代码数据 Python随机矩阵理论RMT算法实现ADRB1受体药物虚拟筛选高精度AUC预测|附数据代码

Python随机矩阵理论RMT算法实现ADRB1受体药物虚拟筛选高精度AUC预测|附数据代码 Python GCN图卷积神经网络分子亲脂性LogD预测附代码数据

Python GCN图卷积神经网络分子亲脂性LogD预测附代码数据 2026AI趋势报告:从聊天到工作系统|附100+报告、数据下载

2026AI趋势报告:从聊天到工作系统|附100+报告、数据下载