本文是有关 基于树的 回归和分类方法的。

树方法简单易懂,但对于解释却非常有用,但就预测准确性而言,它们通常无法与最佳监督学习方法竞争。因此,我们还介绍了Bagging(自助法),随机森林和增强树。这些示例中的每一个都涉及产生多个树,然后将其合并以产生单个共识预测。我们看到,合并大量的树可以大大提高预测准确性,但代价是损失解释能力。

可下载资源

作者

决策树有一个高方差的问题,这意味着如果将训练数据随机的一分为二,分别用这两部分数据拟合一个决策树,得到的两个决策树很可能是不一样的。而如果一个方法是低方差的,那么这两个决策树应该是类似的。如果 对

足够大的话,线性规划具有低方差。Bootstrap aggregation或者说bagging在统计学习中通常用于降低方差。

一组 个独立的观测值

,其方差都是

,那么这组观测值均值的方差就是

。也就是说对观察取平均会降低方差。 所以通过降低方差来提升准确度方法就是提取多个训练数据集,对每个数据集建立独立的预测模型,最后对这些预测结果取平均。 即

,但这不实际因为没有那么多训练集,但可以用bootstrap从一个训练集中重复多次提取

个不同的训练集,即

,这就叫bagging。

bagging 应用于分类问题有几种策略,最简单是给定一个观测值,使用 决策树。将 bagging 应用于回归树,只需用 个 bootstrap 训练集来构建

个回归树,然后将这些预测结果平均。 这些树是都是很深的没有裁剪,所以每个决策树都是高方差低偏差。将

个树平均起来可以降低方差。 bagging 将非常多棵树平均起来得到结果的性能改善很大。

bagging 应用于分类问题有几种策略,最简单是给定一个观测值,使用 个树分别预测类别,然后通过投票(majority vote)得到最终的输出类别。

Out-of-Bag error estimation

不需要使用交叉验证或者验证集的方法就可以对测试误差进行评估。平均每个用bagging方法生成的树使用了整个训练数据集 的样本(见往期读书笔记),剩下没有用于拟合的

样本称为 out-of-bag (OOB) 观察。可以使用观察点为 OOB 的每棵树来预测第

次观测的响应,这会产生

个响应,对于回归可以去平均对于分类可以投票的来获得唯一的一个响应。进而用这个结果来计算预测误差,能得到无偏的估计。

每一棵树都通过使用不同的 bootstrap 样本。相比原始数据集,每个 bootstrap 数据集中大概有 1/3 的记录没有包括进来,也就没有在构建第 k 棵树时候使用。对于构建第 k 棵树时候没有用到的每条记录,让它们过一遍第k棵树,进而获得一个分类.通过这种方法, 对任何一条记录来说,大概有 1/3 的树没有用这条记录来构建,因而对这些树可以进行测试集上的数据分类。最终, 假设 类别j 是当记录 n 是 oob 时候,获得投票最多的类别, j 被错误分类除以总记录数 n ,就是 oob error estimate 。 这在很多测试中被证明是无偏的。出处:随机森林中的out of bag error

变量重要性的测量

bagging 方法以可解释性为代价提升了预测精度,因为生成了一堆子树以及相对应的不同预测,对结果不好解释。但可以用 或者基尼指数来总结预测变量的重要性。

决策树可以应用于回归和分类问题。我们将首先考虑回归。

决策树基础:回归

我们从一个简单的例子开始:

我们预测棒球运动员的 Salary 。

结果将是一系列划分规则。第一个分支会将数据分割 Years < 4.5 为左侧的分支,其余的为右侧。如果我们对此模型进行编码,我们会发现关系最终变得稍微复杂一些。

library(tree)

library(ISLR)

attach(Hitters)

# 删除NA数据

Hitters<- na.omit(Hitters)

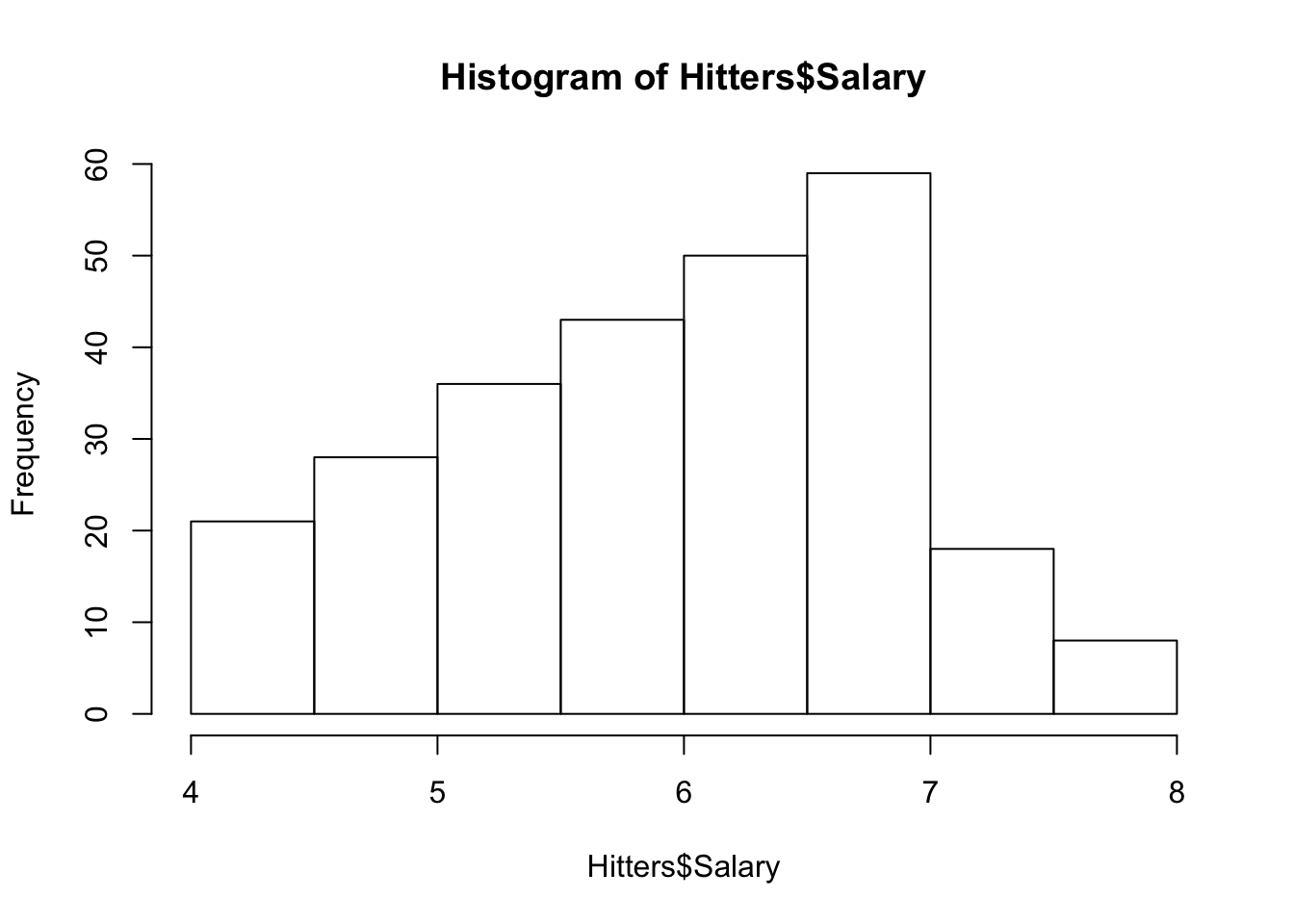

# log转换Salary使其更正态分布

hist(Hitters$Salary)

Hitters$Salary <- log(Hitters$Salary)

hist(Hitters$Salary)

summary(tree.fit)##

## Regression tree:

## tree(formula = Salary ~ Hits + Years, data = Hitters)

## Number of terminal nodes: 8

## Residual mean deviance: 0.271 = 69.1 / 255

## Distribution of residuals:

## Min. 1st Qu. Median Mean 3rd Qu. Max.

## -2.2400 -0.2980 -0.0365 0.0000 0.3230 2.1500

现在,我们讨论通过对特征空间进行分层来构建预测树。通常,有两个步骤。

- 找到最能分隔响应变量的变量/拆分,从而产生最低的RSS。

- 将数据分为两个在第一个标识的节点上的叶子。

- 在每片叶子中,找到分隔结果的最佳变量/分割。

目标是找到最小化RSS的区域数。但是,考虑将每个可能的分区划分为J个区域在计算上是不可行的 。为此,我们采取了 自上而下的贪婪 的方法。它是自顶向下的,因为我们从所有观测值都属于一个区域的点开始。贪婪是因为在树构建过程的每个步骤中,都会在该特定步骤中选择最佳拆分,而不是向前看会在将来的某个步骤中生成更好树的拆分。

一旦创建了所有区域,我们将使用每个区域中训练观察的平均值预测给定测试观察的响应。

剪枝

尽管上面的模型可以对训练数据产生良好的预测,但是基本的树方法可能会过度拟合数据,从而导致测试性能不佳。这是因为生成的树往往过于复杂。具有较少拆分的较小树通常以较小的偏差为代价,从而导致方差较低,易于解释且测试错误较低。实现此目的的一种可能方法是仅在每次拆分导致的RSS减少量超过某个(高)阈值时,才构建一棵树。

因此,更好的策略是生长一棵大树,然后 剪枝 回去以获得更好的子树。

成本复杂度剪枝算法-也称为最弱链接修剪为我们提供了解决此问题的方法。而不是考虑每个可能的子树,我们考虑由非负调整参数索引的树序列 alpha。

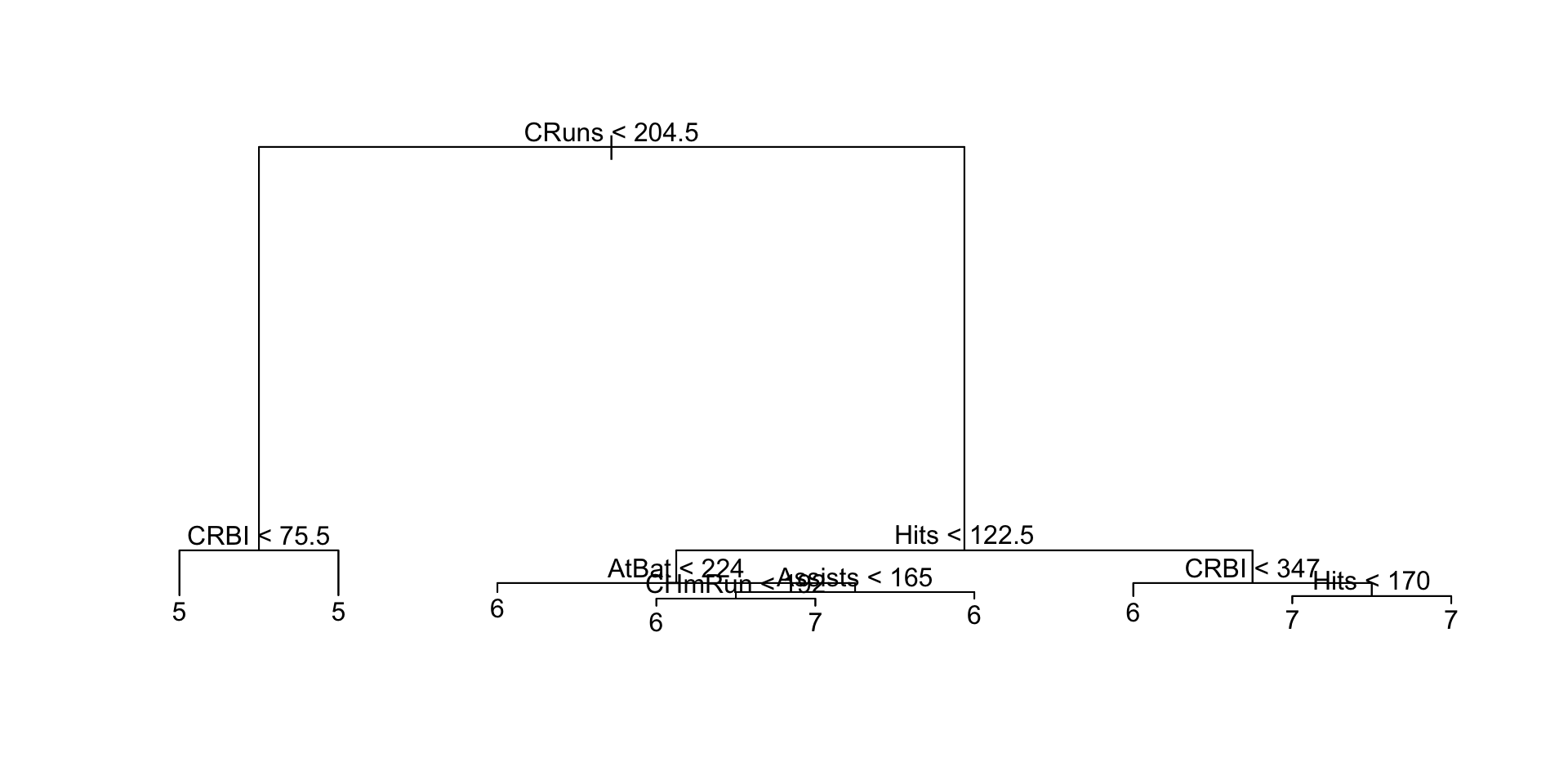

trees <- tree(Salary~., train)

plot(trees)

text(trees, pretty=0)

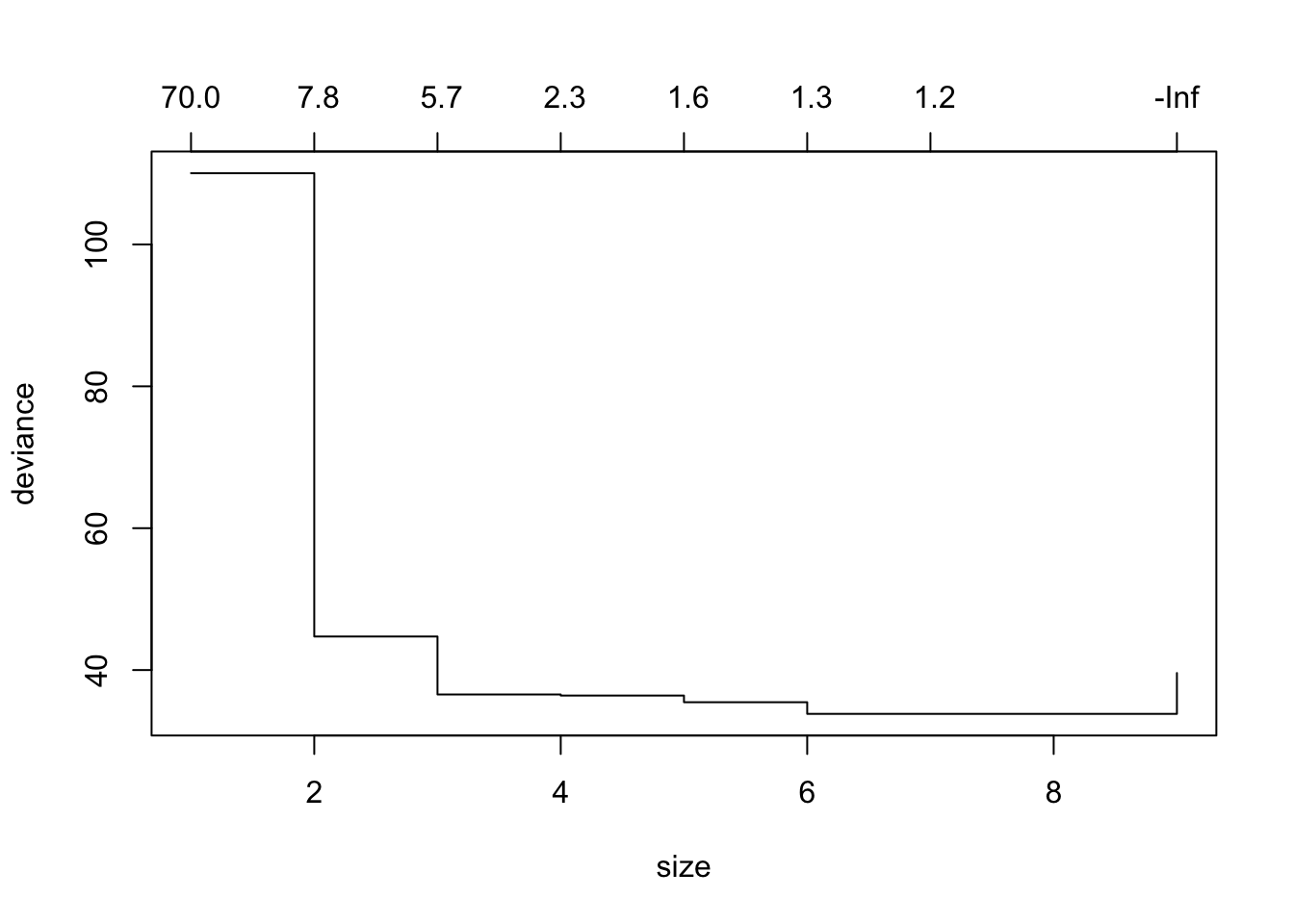

plot(cv.trees)

似乎第7棵树的偏差最小。然后我们可以修剪树。但是,这并不能真正修剪模型,因此我们可以选择较小的树来改善偏差状态。这大约是在第四个分支。

prune.trees <- prune.tree(trees, best=4)

plot(prune.trees)

text(prune.trees, pretty=0)

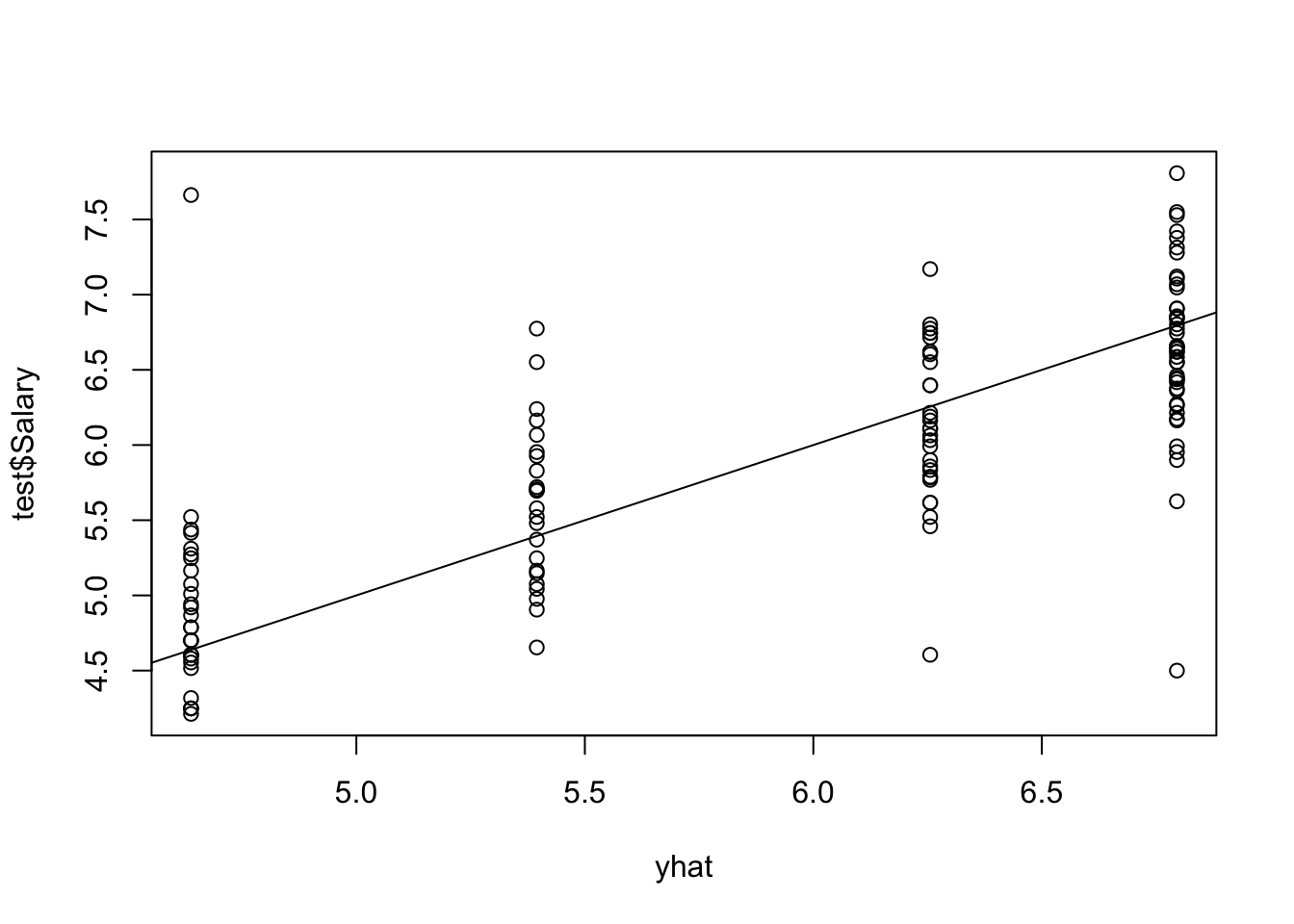

使用修剪的树对测试集进行预测。

随时关注您喜欢的主题

mean((yhat - test$Salary)^2)## [1] 0.3531分类树

分类树与回归树非常相似,不同之处在于分类树用于预测定性而不是定量。

为了增长分类树,我们使用相同的递归二进制拆分,但是现在RSS不能用作拆分标准。替代方法是使用 分类错误率。虽然很直观,但事实证明,此方法对于树木生长不够敏感。

实际上,另外两种方法是可取的,尽管它们在数值上非常相似:

__Gini index_是K个 类之间总方差的度量 。

如果给定类别中的训练观测值的比例都接近零或一,则__cross-entropy_的值将接近零。

修剪树时,首选这两种方法,但如果以最终修剪模型的预测精度为目标,则规则分类错误率是优选的。

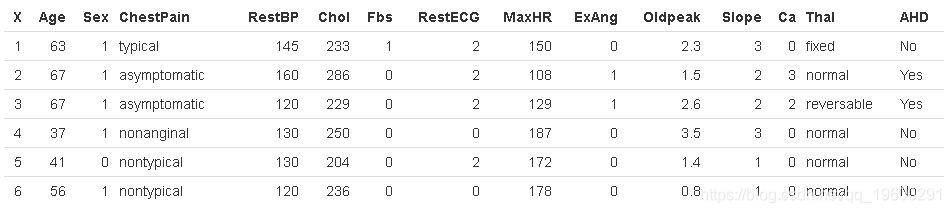

为了证明这一点,我们将使用 Heart 数据集。这些数据包含AHD 303名胸痛患者的二进制结果变量 。结果被编码为 Yes 或 No 存在心脏病。

dim(Heart)[1] 303 15

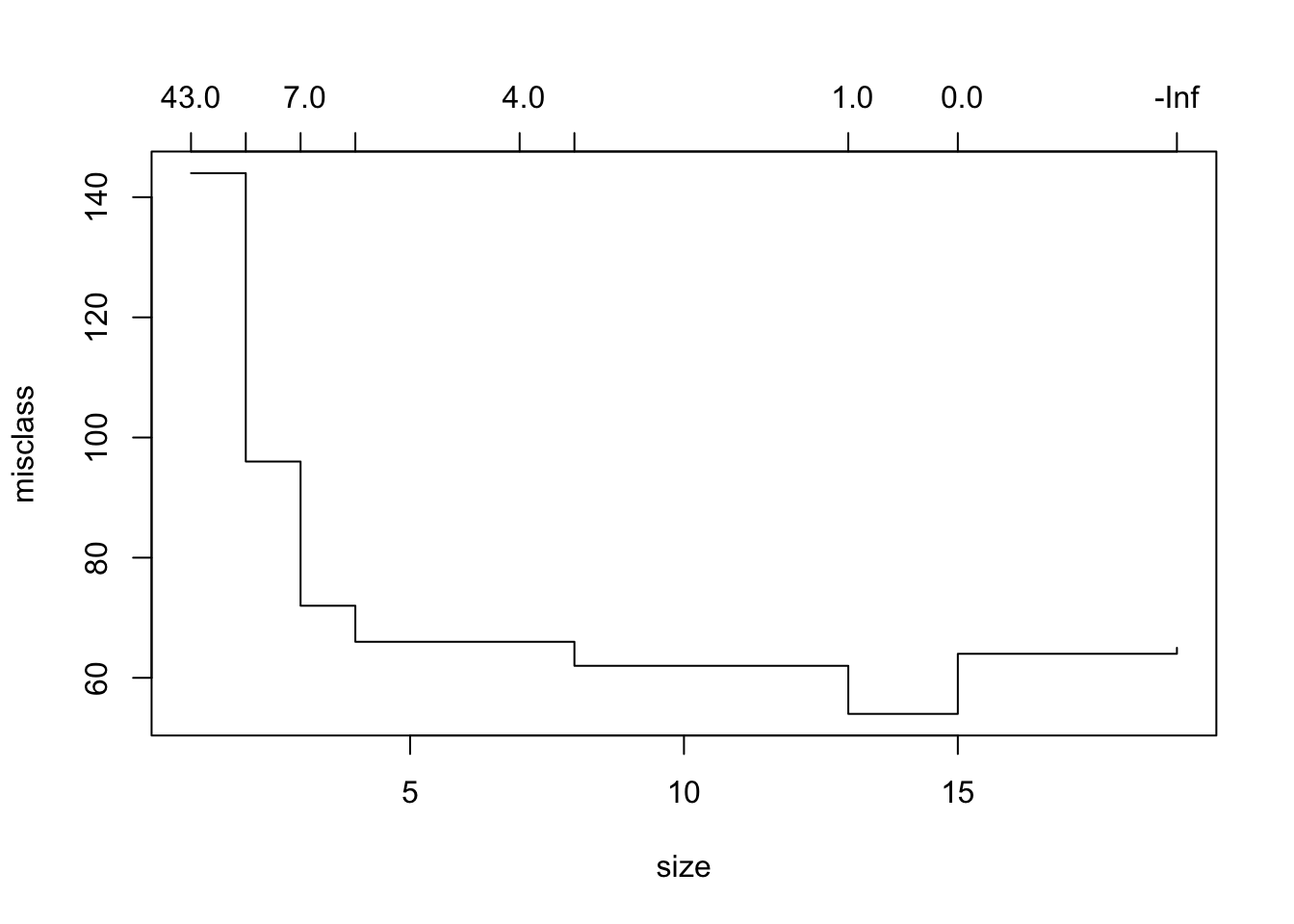

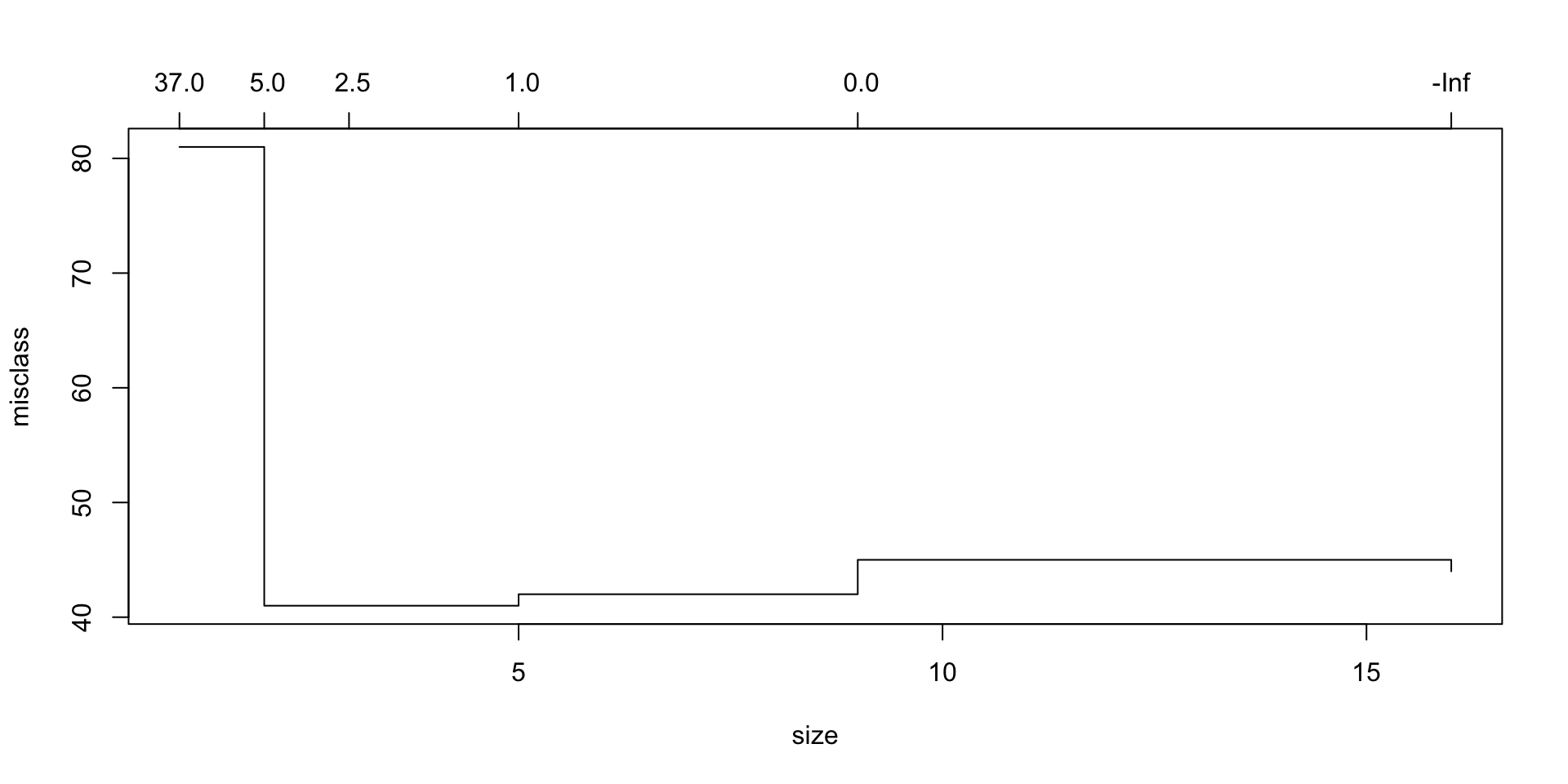

到目前为止,这是一棵非常复杂的树。让我们确定是否可以通过使用分类评分方法的交叉验证来使用剪枝后的版本改善拟合度。

cv.trees## $size

## [1] 16 9 5 3 2 1

##

## $dev

## [1] 44 45 42 41 41 81

##

## $k

## [1] -Inf 0.0 1.0 2.5 5.0 37.0

##

## $method

## [1] "misclass"

##

## attr(,"class")

## [1] "prune" "tree.sequence"看起来4棵分裂树的偏差最小。让我们看看这棵树是什么样子。同样,我们使用 prune.misclass 分类设置。

prune.trees <- prune.misclass(trees, best=4)

plot(prune.trees)

text(prune.trees, pretty=0)

## Confusion Matrix and Statistics

##

## Reference

## Prediction No Yes

## No 72 24

## Yes 10 45

##

## Accuracy : 0.775

## 95% CI : (0.7, 0.839)

## No Information Rate : 0.543

## P-Value [Acc > NIR] : 2.86e-09

##

## Kappa : 0.539

## Mcnemar's Test P-Value : 0.0258

##

## Sensitivity : 0.878

## Specificity : 0.652

## Pos Pred Value : 0.750

## Neg Pred Value : 0.818

## Prevalence : 0.543

## Detection Rate : 0.477

## Detection Prevalence : 0.636

## Balanced Accuracy : 0.765

##

## 'Positive' Class : No

## 在这里,我们获得了约76%的精度。

树与线性模型

最好的模型始终取决于当前的问题。如果可以通过线性模型近似该关系,则线性回归将很可能占主导地位。相反,如果我们在特征和y之间具有复杂的,高度非线性的关系,则决策树可能会胜过传统方法。

那么为什么要进行拆分呢?拆分导致节点纯度提高 ,这可能会在使用测试数据时有更好的预测。

优点/缺点

优点:

- 树比线性回归更容易解释。

- 更能反映了人类的决策。

- 易于以图形方式显示。

- 可以处理没有伪变量的定性预测变量。

缺点:

- 树木通常不具有与传统方法相同的预测准确性,但是,诸如 Bagging,随机森林和增强等方法 可以提高性能。

其他例子

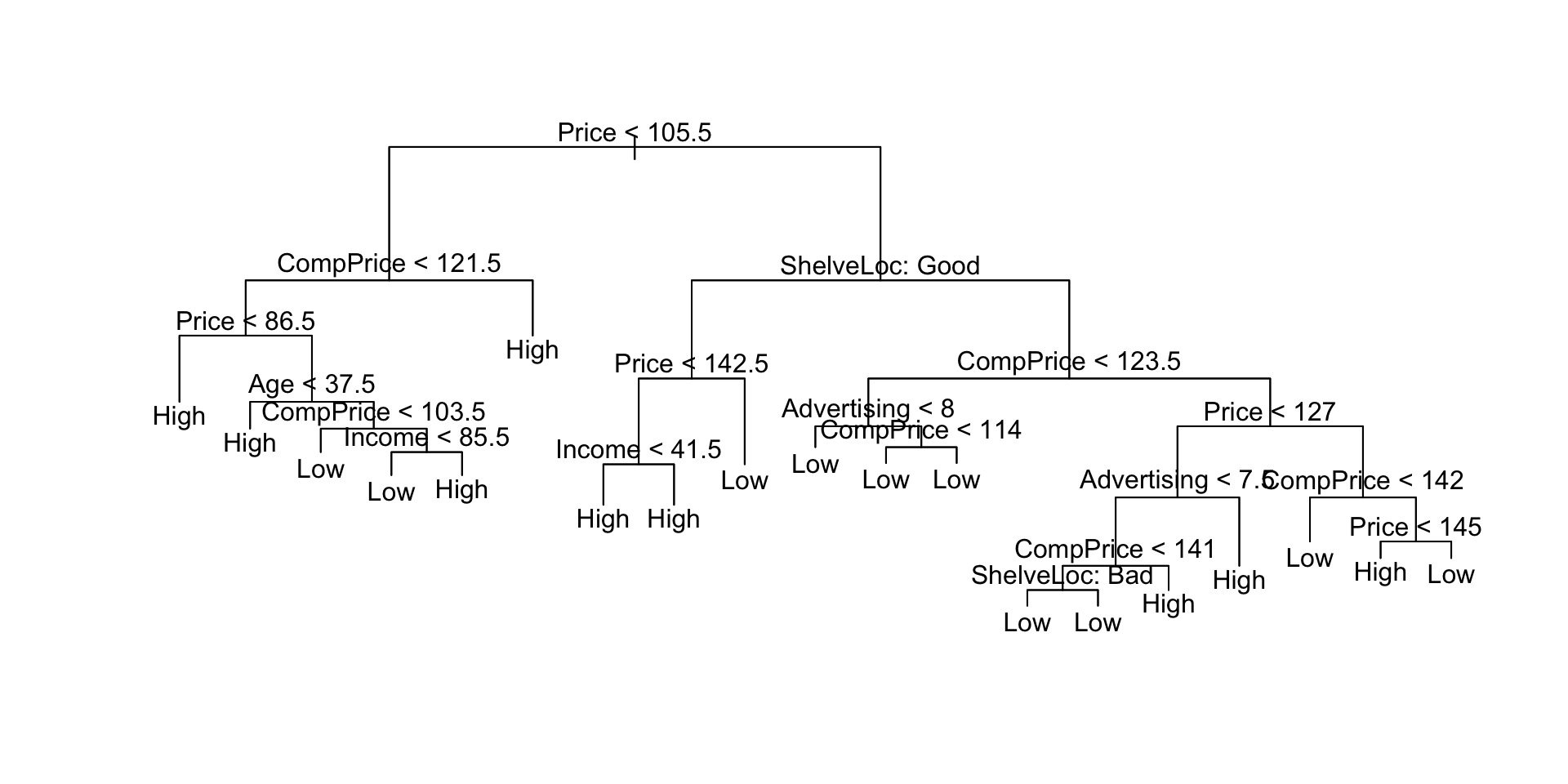

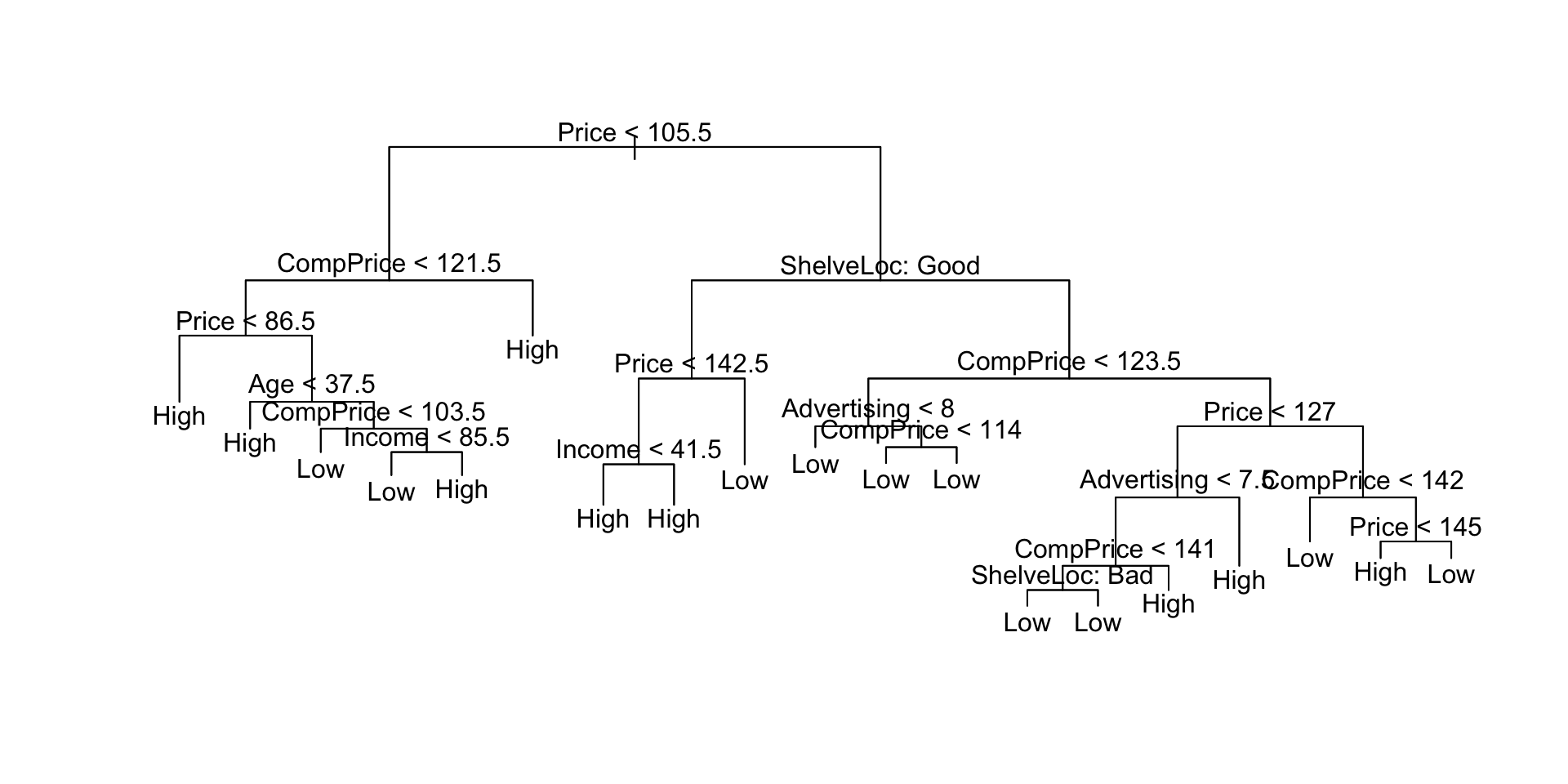

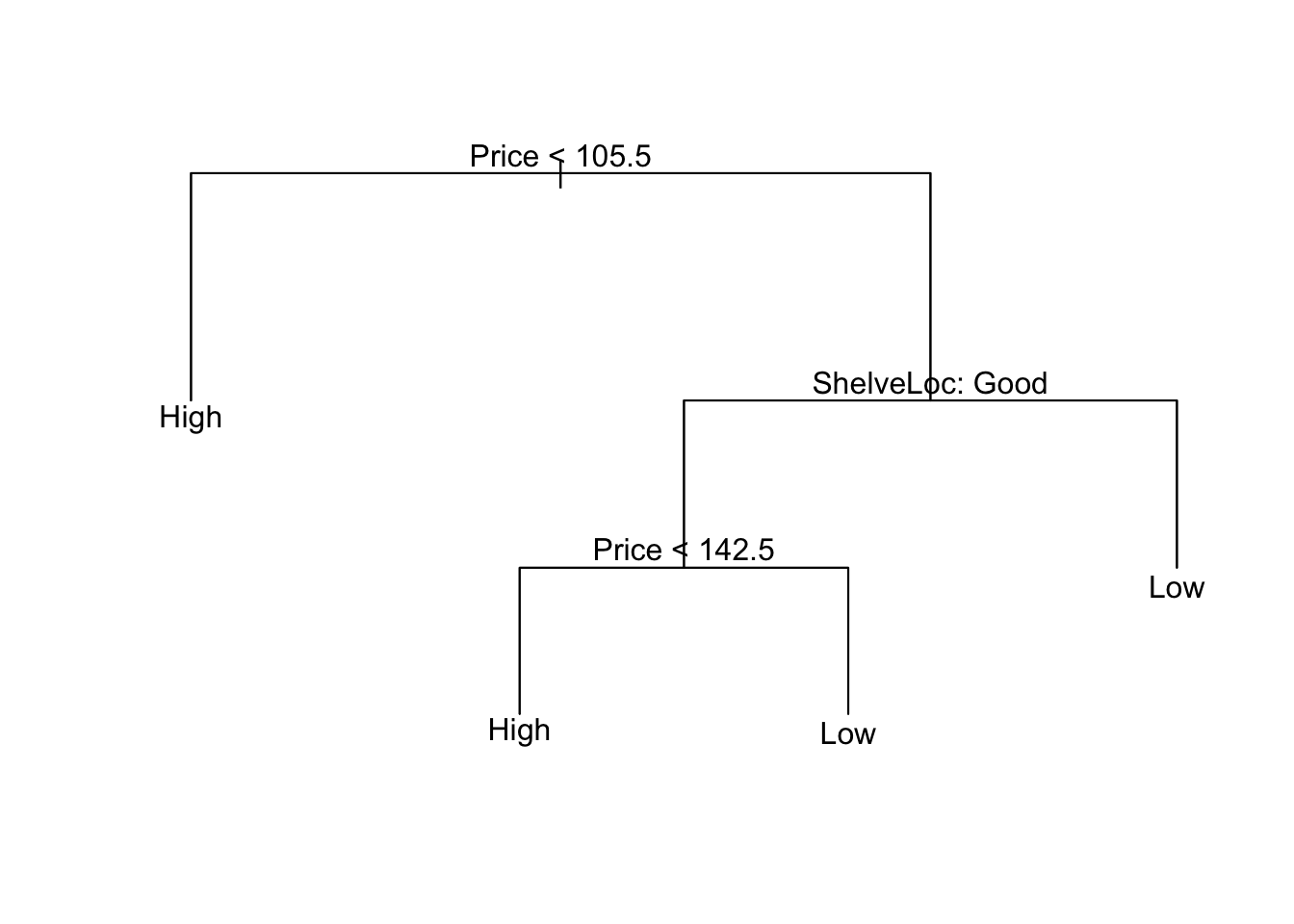

树结构中实际使用的变量:“价格”、“ CompPrice”、“年龄”、“收入”、“ ShelveLoc”、“广告”,终端节点数:19,残差平均偏差:0.414 = 92/222,错误分类错误率:0.0996 = 24/241

在这里,我们看到训练误差约为9%。我们 plot() 用来显示树结构和 text() 显示节点标签。

plot(sales.tree)

text(sales.tree, pretty=0)

让我们看看完整的树如何处理测试数据。

## Confusion Matrix and Statistics

##

## Reference

## Prediction High Low

## High 56 12

## Low 23 68

##

## Accuracy : 0.78

## 95% CI : (0.707, 0.842)

## No Information Rate : 0.503

## P-Value [Acc > NIR] : 6.28e-13

##

## Kappa : 0.559

## Mcnemar's Test P-Value : 0.091

##

## Sensitivity : 0.709

## Specificity : 0.850

## Pos Pred Value : 0.824

## Neg Pred Value : 0.747

## Prevalence : 0.497

## Detection Rate : 0.352

## Detection Prevalence : 0.428

## Balanced Accuracy : 0.779

##

## 'Positive' Class : High

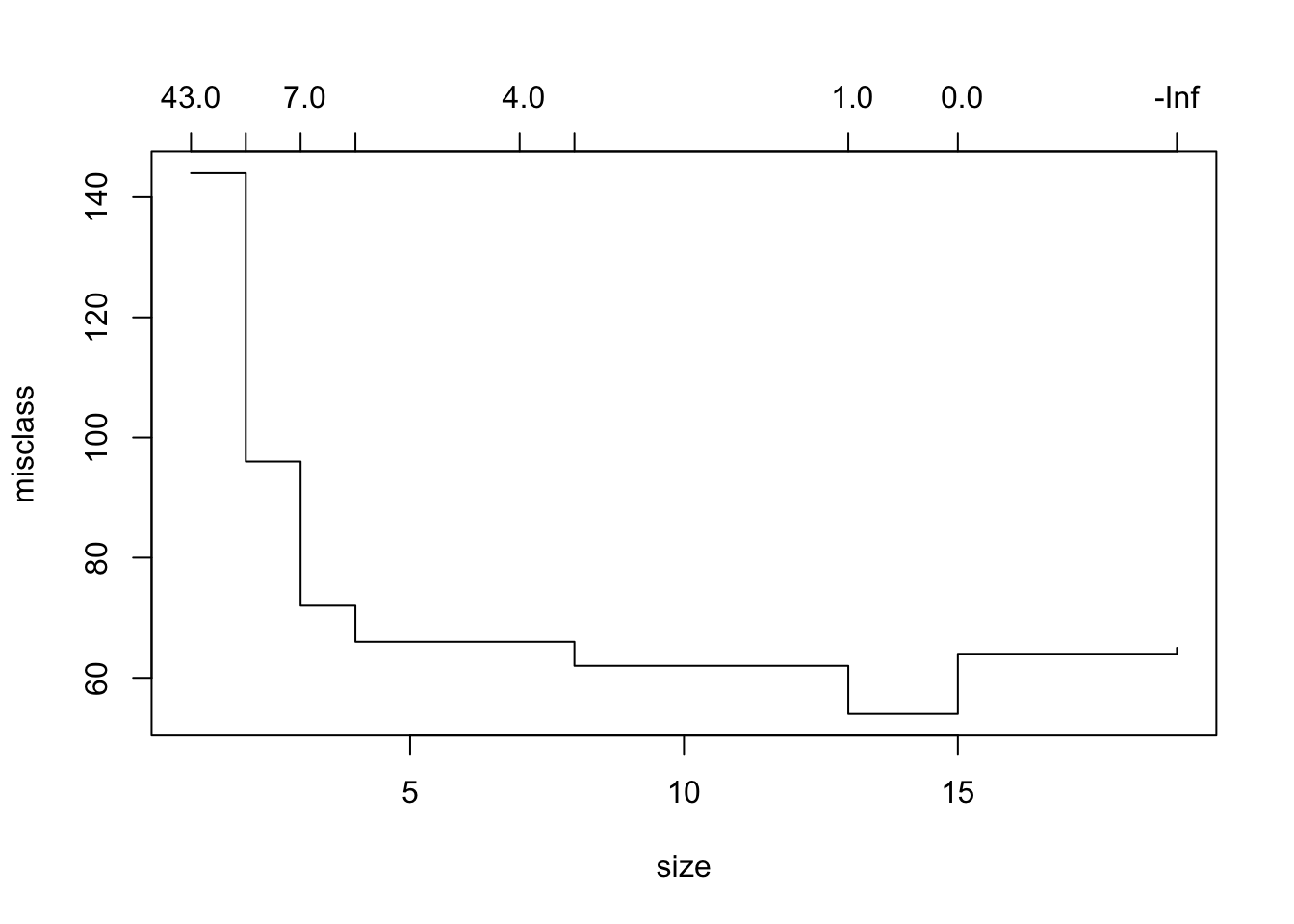

## 约74%的测试错误率相当不错,但是我们可以通过交叉验证来改善它。

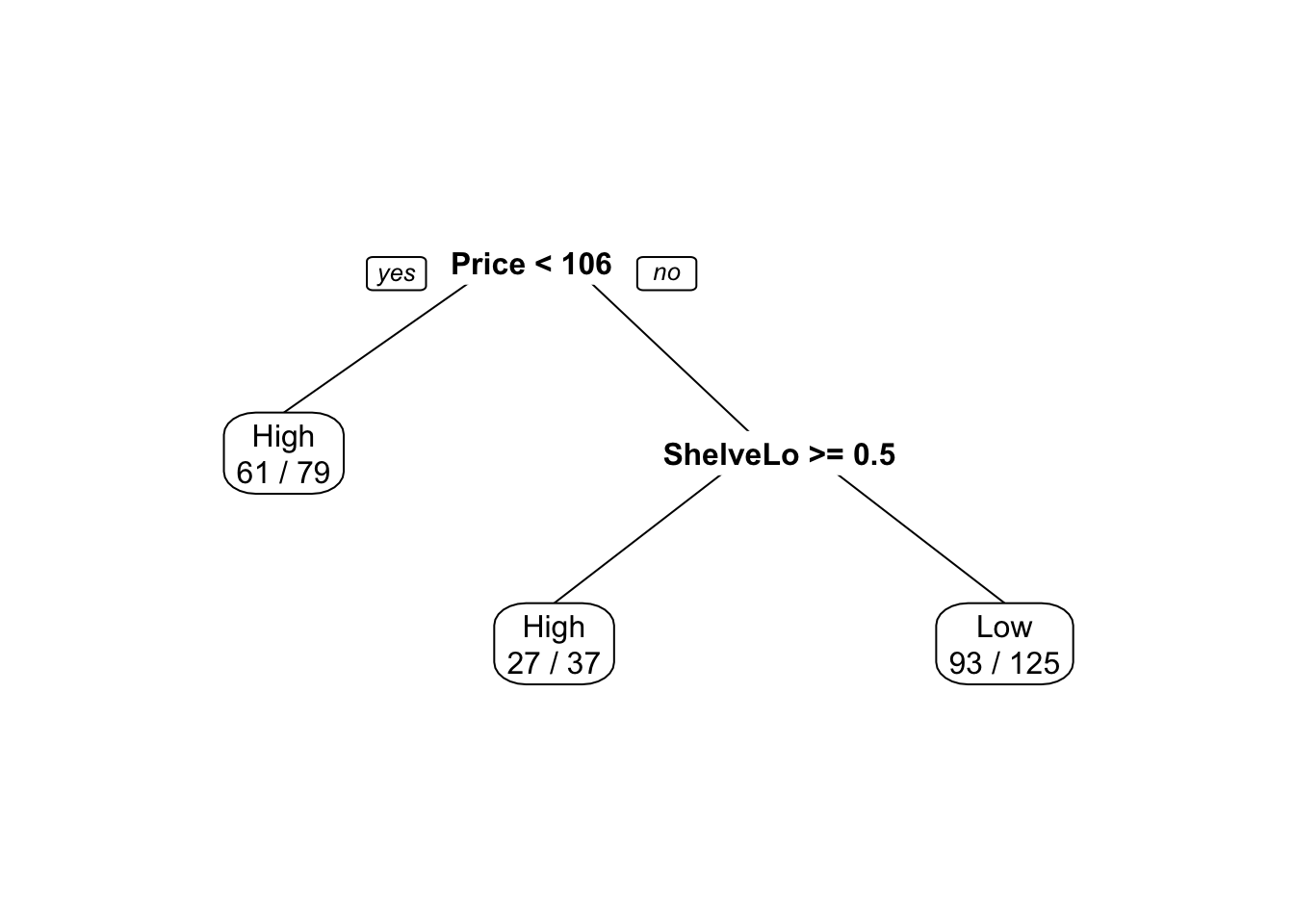

在这里,我们看到最低的错误分类错误是模型4的。现在我们可以将树修剪为4模型。

## Confusion Matrix and Statistics

##

## Reference

## Prediction High Low

## High 52 20

## Low 27 60

##

## Accuracy : 0.704

## 95% CI : (0.627, 0.774)

## No Information Rate : 0.503

## P-Value [Acc > NIR] : 2.02e-07

##

## Kappa : 0.408

## Mcnemar's Test P-Value : 0.381

##

## Sensitivity : 0.658

## Specificity : 0.750

## Pos Pred Value : 0.722

## Neg Pred Value : 0.690

## Prevalence : 0.497

## Detection Rate : 0.327

## Detection Prevalence : 0.453

## Balanced Accuracy : 0.704

##

## 'Positive' Class : High

## 这并不能真正改善我们的分类,但是我们大大简化了模型。

## CART

##

## 241 samples

## 10 predictors

## 2 classes: 'High', 'Low'

##

## No pre-processing

## Resampling: Cross-Validated (10 fold)

##

## Summary of sample sizes: 217, 217, 216, 217, 217, 217, ...

##

## Resampling results across tuning parameters:

##

## cp ROC Sens Spec ROC SD Sens SD Spec SD

## 0.06 0.7 0.7 0.7 0.1 0.2 0.1

## 0.1 0.6 0.7 0.6 0.2 0.2 0.2

## 0.4 0.5 0.3 0.8 0.09 0.3 0.3

##

## ROC was used to select the optimal model using the largest value.

## The final value used for the model was cp = 0.06.

## Confusion Matrix and Statistics

##

## Reference

## Prediction High Low

## High 56 21

## Low 23 59

##

## Accuracy : 0.723

## 95% CI : (0.647, 0.791)

## No Information Rate : 0.503

## P-Value [Acc > NIR] : 1.3e-08

##

## Kappa : 0.446

## Mcnemar's Test P-Value : 0.88

##

## Sensitivity : 0.709

## Specificity : 0.738

## Pos Pred Value : 0.727

## Neg Pred Value : 0.720

## Prevalence : 0.497

## Detection Rate : 0.352

## Detection Prevalence : 0.484

## Balanced Accuracy : 0.723

##

## 'Positive' Class : High

## 选择了更简单的树,预测精度有所降低。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Groq LLaMA 结合随机森林的客户工单文本特征提取与分类应用 | 附代码数据

Groq LLaMA 结合随机森林的客户工单文本特征提取与分类应用 | 附代码数据 R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据

R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据 Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据

Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据