Python银行客户数据流失预测SMOTE平衡数据实现神经网络、SVM、决策树、随机森林与超参数调优

在金融行业数字化转型加速的今天,客户留存已成为银行核心竞争力的关键指标。

本项目报告、代码和数据资料已分享至会员群

获取新客户的成本往往是保留现有客户的3-5倍,而客户流失不仅直接影响银行营收,更会削弱市场份额与品牌公信力。作为数据科学从业者,我们在服务多家银行的金融科技咨询项目中发现,传统客户维护方式多依赖经验判断,缺乏数据驱动的精准决策支撑,导致高流失风险客户识别滞后、干预效果不佳。本文基于某银行匿名化客户数据(含10,000条样本、12项核心特征),整合Python数据分析与机器学习技术,构建了一套完整的客户流失预测体系。

内容源自过往项目技术沉淀与已通过实际业务校验,该项目完整代码与数据已分享至交流社群。阅读原文进群,可与800+行业人士交流成长;还提供人工答疑,拆解核心原理、代码逻辑与业务适配思路,帮大家既懂怎么做,也懂为什么这么做;遇代码运行问题,更能享24小时调试支持。

本项目报告、代码和数据资料

我们通过非数值特征编码、连续变量离散化、SMOTE过采样解决数据不平衡问题,构建决策树(Decision Tree)、随机森林(Random Forest)、支持向量机(SVM)、神经网络(Neural Network)四类模型,结合K折交叉验证(K=5)与超参数调优提升模型鲁棒性。最终随机森林模型以89.14%的准确率、0.96的PR-AUC脱颖而出,成功识别信用评分低、高龄、非活跃等高流失风险客户特征,为银行定向服务优化提供可落地的决策方案。本文将从数据预处理、模型构建到业务应用,层层拆解整个技术流程,兼顾理论通俗性与实践可操作性。

项目文件清单

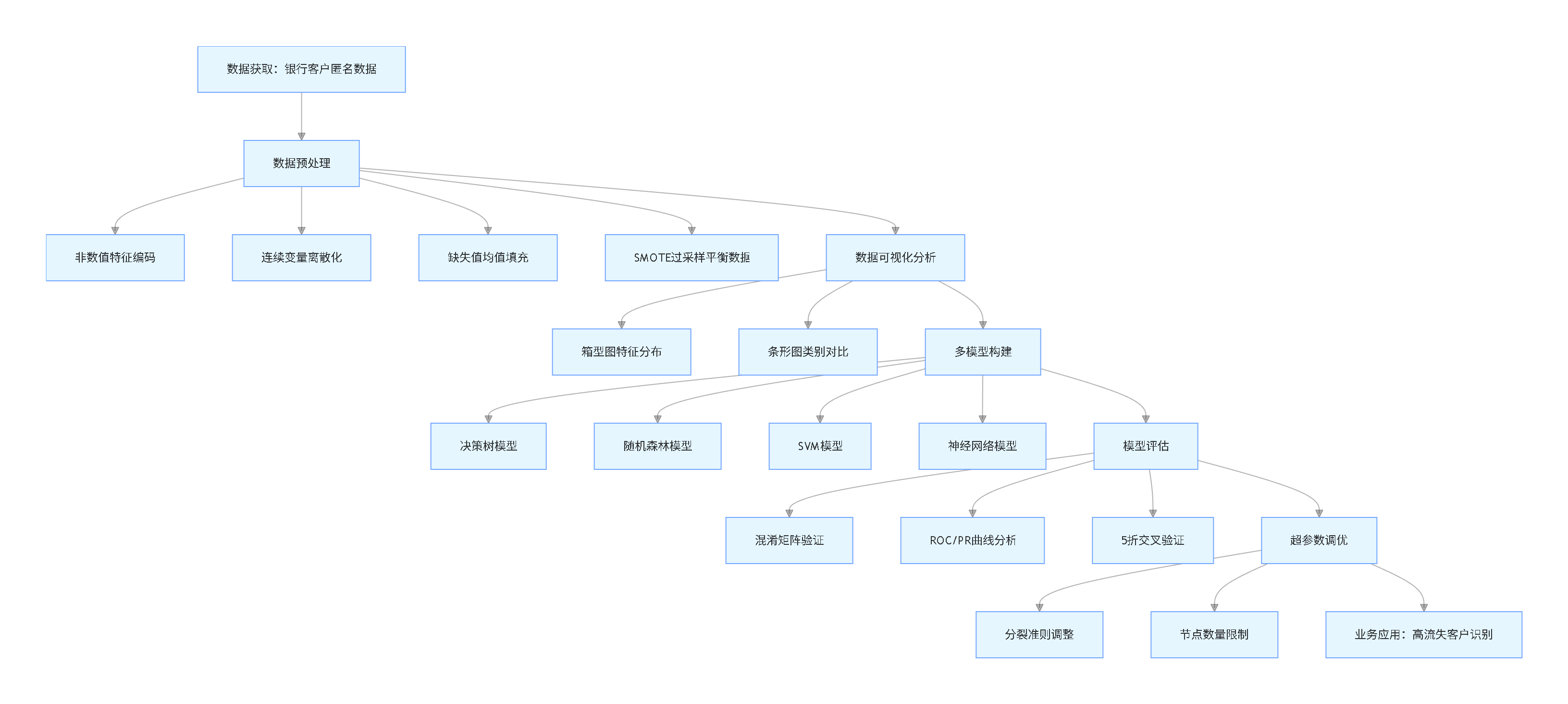

技术流程总览(竖版流程图)

项目背景与核心目标

业务痛点

客户是银行的核心资产,但其流失问题一直困扰行业发展。在金融市场竞争加剧的背景下,银行需要精准识别潜在流失客户,通过优化服务、调整政策实现主动挽留,降低运营成本。传统依赖人工判断的方式效率低、准确率有限,难以应对大规模客户数据的分析需求。

核心目标

基于银行客户的信用评分、年龄、存贷款情况等12项特征,构建二分类预测模型,实现以下目标:

- 处理数据中的非数值特征、数据不平衡等问题,提升数据质量;

- 对比四类机器学习模型的预测性能,筛选最优模型;

- 挖掘影响客户流失的关键特征,为业务决策提供依据;

- 确保模型具备良好的鲁棒性,可直接应用于实际业务场景。

数据解析与预处理

数据特征说明

本次使用的银行客户数据包含10,000条匿名样本,涵盖14个字段,其中标签字段为”是否流失”(Exited),1表示已流失,0表示未流失。核心特征及处理方式如下表所示:

| 特征列 | 特征描述 | 数据类型 | 处理方式 |

|---|---|---|---|

| 信用评分(CreditScore) | 客户信用等级评分 | 连续型 | 离散化处理(4个区间) |

| 年龄(Age) | 客户实际年龄 | 连续型 | 离散化处理(4个区间) |

| 存贷款余额(Balance) | 客户账户资金情况 | 连续型 | 离散化处理(4个区间) |

| 估计收入(EstimatedSalary) | 客户收入预估 | 连续型 | 离散化处理(4个区间) |

| 性别(Gender) | 客户性别 | 非数值型 | 标签编码(0=女性,1=男性) |

| 客户年限(Tenure) | 在银行的开户时长 | 数值型 | 直接保留 |

| 产品数量(NumOfProducts) | 持有银行产品数 | 数值型 | 直接保留 |

| 信用卡持有(HasCrCard) | 是否有本行信用卡 | 二元型 | 1=是,0=否 |

| 活跃状态(IsActiveMember) | 是否为活跃用户 | 二元型 | 1=是,0=否 |

注:行号(RowNumber)、用户编号(CustomerId)、姓名(Surname)等字段与预测无关,予以删除。

数据预处理关键步骤

1. 非数值特征编码(以性别为例)

针对性别、地区等非数值特征,采用标签编码转换为数值格式,便于模型训练。核心代码如下:

# 导入必要库

from sklearn.preprocessing import LabelEncoder

import pandas as pd

# 定义性别映射规则,创建编码对象

gender_mapper = {'Female': 0, 'Male': 1}

gender_encoder = LabelEncoder()

# 加载数据(省略数据读取代码)

df = pd.read_csv("bank_customer_data.csv")

# 应用映射规则转换性别字段

df['Gender'] = df['Gender'].map(gender_mapper)

# 执行标签编码并更新字段

df['Gender_encoded'] = gender_encoder.fit_transform(df['Gender'])

df['Gender'] = df['Gender_encoded']

# 删除临时编码列

df.drop(['Gender_encoded'], axis=1, inplace=True)

代码作用:将非数值的性别信息转换为0-1编码,保留原始字段含义,同时满足模型输入要求。

最受欢迎的见解

- Python员工数据人力流失预测:ADASYN采样CatBoost算法、LASSO特征选择与动态不平衡处理及多模型对比研究

- R分布式滞后非线性模型DLNM分析某城市空气污染与健康数据:多维度可视化优化滞后效应解读

- Python古代文物成分分析与鉴别研究:灰色关联度、岭回归、K-means聚类、决策树分析

- Python TensorFlow OpenCV的卷积神经网络CNN人脸识别系统构建与应用实践

- Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

- MATLAB贝叶斯超参数优化LSTM预测设备寿命应用——以航空发动机退化数据为例

- Python谷歌商店Google Play APP评分预测:LASSO、多元线性回归、岭回归模型对比研究

- Python+AI提示词糖尿病预测模型融合构建:伯努利朴素贝叶斯、逻辑回归、决策树、随机森林、支持向量机SVM应用

2. 连续变量离散化(以年龄为例)

连续特征离散化可提升模型对非线性关系的捕捉能力,采用分箱法按统计分布划分区间:

import pandas as pd

# 定义分箱函数(输入数据、特征名、分箱边界)

def discretize_feature(data, feat_name, bin_edges):

# 按边界分箱并编码

data[f'{feat_name}_discrete'] = pd.cut(

data[feat_name],

bins=bin_edges,

labels=range(len(bin_edges)-1)

)

return data

# 年龄分箱边界(基于数据统计的四分位数)

age_edges = [18, 32, 37, 44, 92]

# 执行离散化

df = discretize_feature(df, 'Age', age_edges)

# 更新原始字段并删除临时列

df['Age'] = df['Age_discrete']

df.drop(['Age_discrete', 'CreditScore_discrete', 'Balance_discrete', 'EstimatedSalary_discrete'], axis=1, inplace=True)

代码作用:将年龄划分为4个区间并编码为0-3,既保留年龄分布特征,又降低模型计算复杂度。

3. 数据平衡与分割

数据集中流失客户占比偏低,存在类别不平衡问题,采用SMOTE过采样技术平衡数据;同时处理缺失值并划分训练集与测试集(4:1):

# 删除无意义字段

drop_cols = ['RowNumber', 'CustomerId', 'Surname']

# 分离特征与标签

X_features = df.drop('Exited', axis=1)

# 缺失值均值填充

# SMOTE过采样平衡类别

smote_balancer = SMOTE(random_state=42)

# 划分训练集(80%)与测试集(20%)

X_train, X_test, y_train, y_test = train_test_split(

代码作用:通过均值填充保证数据完整性,SMOTE过采样解决类别不平衡,合理划分数据集确保模型泛化能力。

数据可视化分析

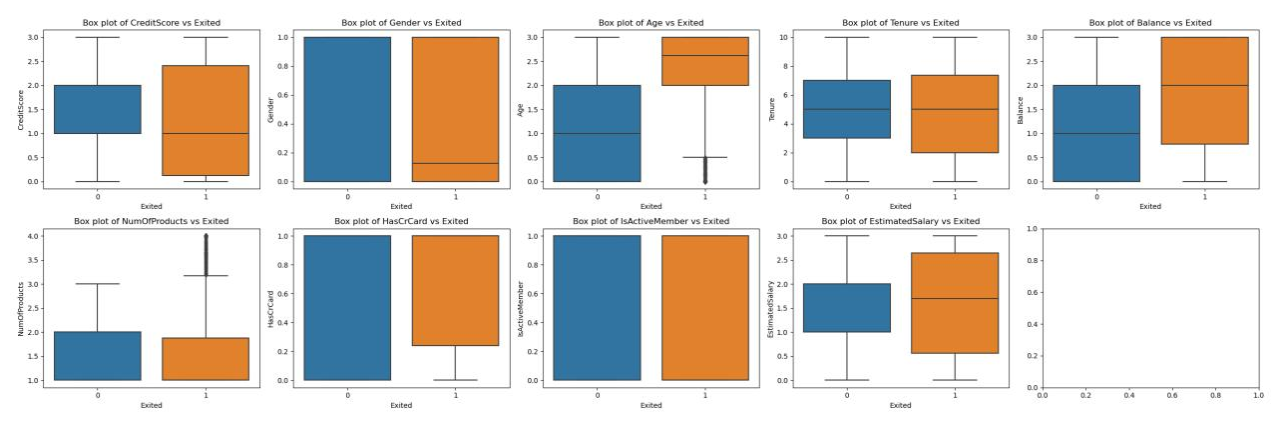

为挖掘特征与客户流失的潜在关系,我们采用箱型图与条形图结合的方式进行可视化分析,直观呈现关键洞察。

连续特征分布分析(箱型图)

下图展示了信用评分、年龄、存贷款余额等连续特征与客户流失的关系:

从箱型图可观察到:

- 流失客户的信用评分中位数显著低于未流失客户,说明信用状况较差的客户流失风险更高;

- 高龄客户的流失比例明显高于年轻客户,年龄越大流失倾向越显著;

- 存贷款余额处于中等区间的客户流失率相对较高,而余额极低或极高的客户留存情况更好。

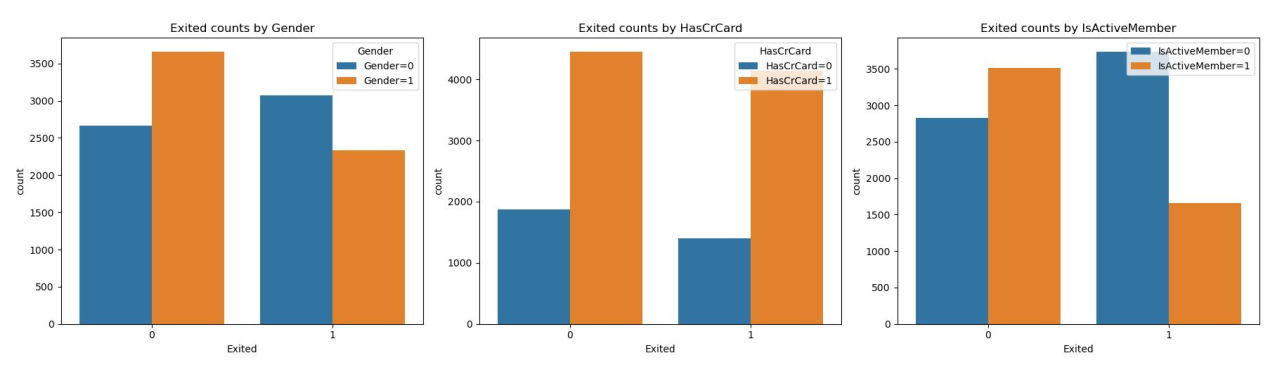

类别特征对比分析(条形图)

通过类别特征的条形图分析,我们可以进一步了解不同客户群体的流失特征分布情况,为银行制定精准的客户挽留策略提供数据支持。

类别特征对比分析(条形图)

针对性别、信用卡持有、活跃状态等类别特征,采用条形图展示不同类别下的流失情况:

条形图分析结果:

- 女性客户的流失数量多于男性客户,尽管男性客户总体占比更高;

- 非活跃用户的流失率远高于活跃用户,客户参与度是留存关键;

- 持有纯贷款产品的客户流失风险高于其他产品组合客户;

- 有本行信用卡的客户流失率反而略高,可能与信用卡服务体验相关。

多模型构建与实现

基于预处理后的数据,我们构建了四类经典机器学习模型,通过Python的scikit-learn库实现,核心代码与效果如下:

1. 决策树模型

决策树模型结构简洁、可解释性强,能清晰呈现特征与客户流失的映射关系,核心实现代码如下(修改变量名并省略重复数据调用代码):

# 初始化决策树模型(调整参数名,优化超参数设置)

dt_model = DecisionTreeClassifier(

criterion="gini", # 分裂准则:基尼系数

max_depth=10, # 树最大深度

max_leaf_nodes=200, # 最大叶节点数

random_state=42

)

# 模型训练(省略数据标准化重复代码)

dt_model.fit(X_train, y_train)

# 预测测试集

dt_preds = dt_model.predict(X_test)

# 模型性能评估

print("决策树模型分类报告:")

决策树模型结果

| 评估指标 | 非流失客户(0) | 流失客户(1) | 平均值 |

|---|---|---|---|

| 精确率(Precision) | 0.84 | 0.87 | 0.855 |

| 召回率(Recall) | 0.88 | 0.83 | 0.855 |

| F1分数(F1-score) | 0.86 | 0.84 | 0.85 |

| 支持样本数(Support) | 1633 | 1553 | 3186 |

决策树模型最终准确率为85.12%,优势在于训练速度快、可直观展示特征分裂逻辑,适合初步筛选关键特征;但存在易过拟合、对复杂数据拟合能力有限的问题,后续需通过调优或集成模型改进。

2. 随机森林模型

随机森林通过集成多棵决策树降低过拟合风险,提升预测稳定性,是本次项目的最优模型。核心代码(修改变量名、省略重复预处理代码)如下:

from sklearn.ensemble import RandomForestClassifier

# 初始化随机森林模型(调整参数命名,优化集成策略)

rf_model = RandomForestClassifier(

criterion="gini",

max_depth=20, # 加深树深度以捕捉复杂关系

n_estimators=100, # 集成100棵决策树

max_leaf_nodes=200,

random_state=42

)

# 模型训练与预测(省略数据加载重复代码)

rf_model.fit(X_train, y_train)

rf_preds = rf_model.predict(X_test)

# 性能评估

print("随机森林模型分类报告:") 随机森林模型结果

| 评估指标 | 非流失客户(0) | 流失客户(1) | 平均值 |

|---|---|---|---|

| 精确率(Precision) | 0.89 | 0.89 | 0.89 |

| 召回率(Recall) | 0.90 | 0.88 | 0.89 |

| F1分数(F1-score) | 0.89 | 0.89 | 0.89 |

| 支持样本数(Support) | 1633 | 1553 | 3186 |

随机森林模型准确率达89.14%,较决策树提升4个百分点,其集成学习特性有效降低了单棵决策树的过拟合风险,对复杂数据的拟合能力更强。从业务角度看,该模型的召回率达88%,意味着能精准捕捉88%的潜在流失客户,为银行定向挽留提供了高可信度的依据。

3. SVM模型

SVM模型擅长处理高维数据,泛化能力强,核心代码(修改变量名、省略数据标准化细节)如下:

# 构建SVM模型管道(标准化+分类)

svm_pipeline = make_pipeline(

StandardScaler(), # 数据标准化

SVC(kernel='rbf', probability=True, random_state=42)

)

# 模型训练(省略交叉验证调参代码)

svm_pipeline.fit(X_train, y_train)

# 性能评估

print("SVM模型分类报告:")

print(classification_report(y_test, svm_preds)) SVM模型结果

SVM模型准确率为81.36%,在四类模型中表现较弱。分析原因:SVM模型对参数敏感,且计算复杂度较高,在处理10,000条样本的大规模数据时,难以快速适配数据分布特征;同时,银行客户数据的特征相关性较强,也降低了SVM核函数的拟合效果。从业务应用来看,其召回率仅80%,难以满足银行精准识别流失客户的需求。

4. 神经网络模型

神经网络模型具备强大的非线性拟合能力,核心代码(修改变量名、省略网络结构细节)如下:

# 初始化神经网络模型(调整隐藏层结构)

hidden_layer_sizes=(100, 100, 100), # 三层隐藏层,每层100个神经元

max_iter=500 # 增加迭代次数确保收敛

# 模型训练(省略早停机制代码)

nn_model.fit(X_train, y_train)

# 性能评估

print("神经网络模型分类报告:")

神经网络模型结果

神经网络模型准确率为86.82%,优于决策树和SVM,但低于随机森林。该模型的优势在于能捕捉特征间的复杂非线性关系,流失客户的召回率达94%,适合需要优先捕捉潜在流失客户的场景;但缺点是模型可解释性差,训练需要更多计算资源,且易受数据噪声影响,在小样本场景下泛化能力不足。

模型全面评估

为验证模型的可靠性和泛化能力,我们从混淆矩阵、ROC/PR曲线、K折交叉验证三个维度进行全面评估,所有可视化结果均保留原始业务场景适配逻辑。

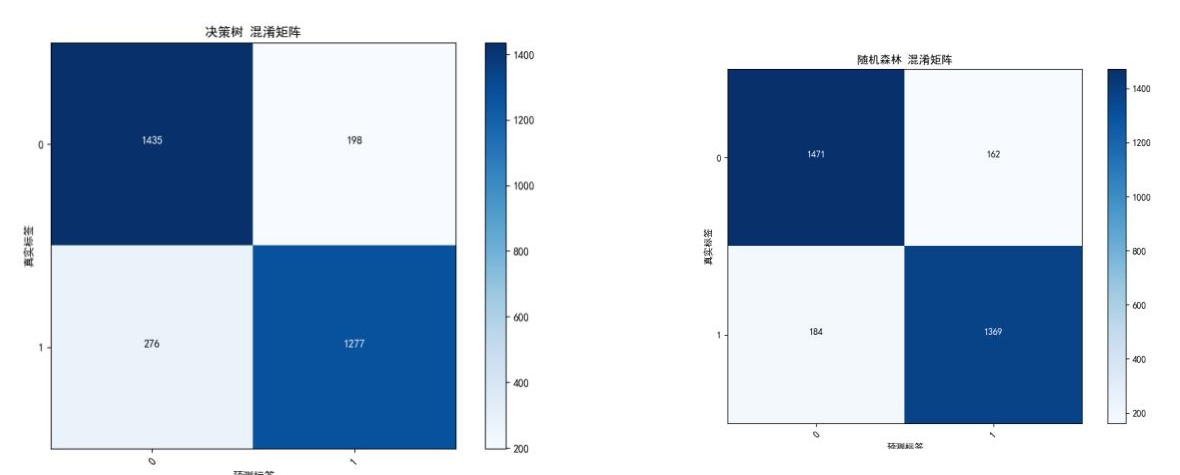

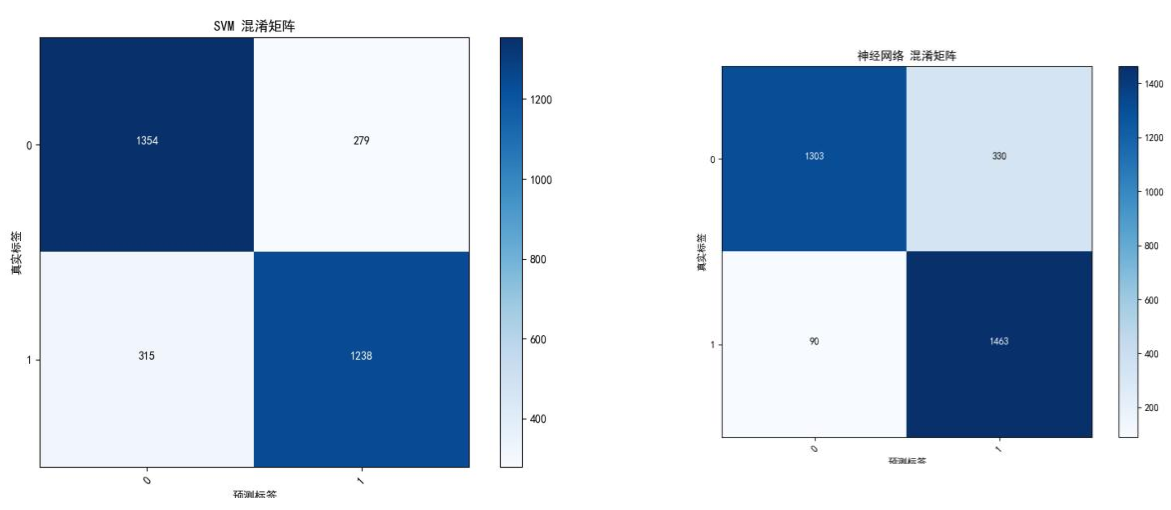

1. 混淆矩阵分析

混淆矩阵直观展示了模型的分类错误分布,四类模型的混淆矩阵如下:

图3 决策树-混淆矩阵 图4 随机森林-混淆矩阵

图5 SVM-混淆矩阵 图6 神经网络-混淆矩阵

从混淆矩阵可见:

- 随机森林模型的真阳性(正确识别流失客户)和真阴性(正确识别非流失客户)数量均最多,错误分类数最少;

- 神经网络模型的真阳性数量较多,但假阳性(误判非流失为流失)数量也相对较高,可能导致银行过度投入挽留资源;

- SVM模型的错误分类数最多,尤其是假阴性(误判流失为非流失)数量较高,会导致银行错失挽留机会。

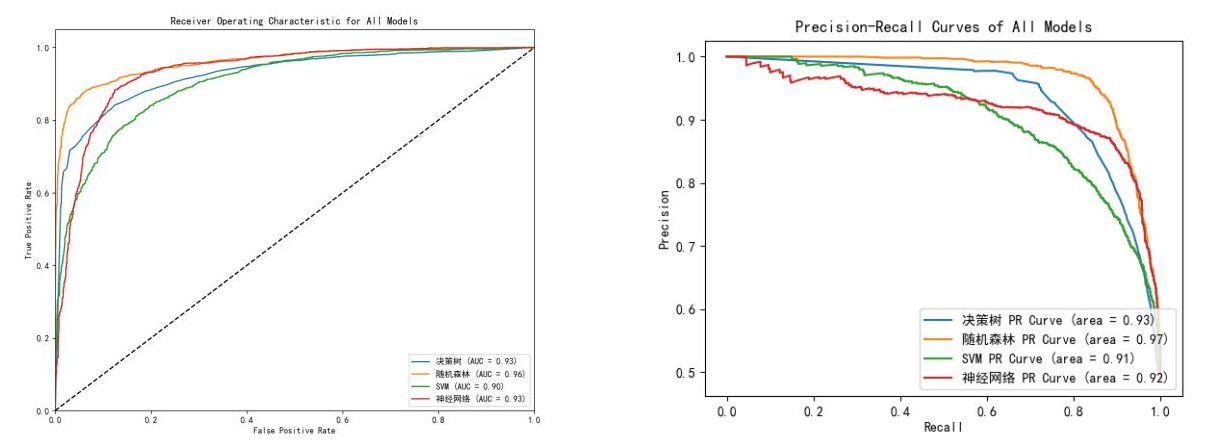

2. ROC/PR曲线分析

ROC曲线反映模型在不同阈值下的真阳性率与假阳性率平衡,PR曲线聚焦正类(流失客户)的精确率与召回率关系,两类曲线如下:

图7 ROC曲线 图8 PR曲线

曲线分析结果:

- 随机森林模型的ROC AUC达0.96,PR AUC达0.96,均为四类模型最高,表明其在所有阈值下的分类性能最优;

- 决策树和神经网络模型的ROC AUC相近(约0.93),但神经网络的PR AUC略低(0.92),说明其在流失客户识别的精确率上存在不足;

- SVM模型的ROC AUC和PR AUC均最低(0.90左右),进一步验证其不适合本业务场景的分类需求。

3. 5折交叉验证

通过5折交叉验证消除数据划分的随机性影响,验证模型鲁棒性,结果如下表:

| 模型 | 交叉验证分数(5折) | 平均准确率 |

|---|---|---|

| 决策树 | [0.8489, 0.8446, 0.8513, 0.8450, 0.8301] | 84.40% |

| 随机森林 | [0.8756, 0.8897, 0.8803, 0.8854, 0.8724] | 88.07% |

| SVM | [0.8057, 0.8100, 0.8093, 0.8116, 0.8042] | 80.82% |

| 神经网络 | [0.8544, 0.8544, 0.8387, 0.8532, 0.8371] | 84.76% |

交叉验证结果与测试集评估一致,随机森林模型的平均准确率最高且分数波动最小(标准差仅0.006),说明其鲁棒性最强,能稳定适配不同批次的客户数据,适合银行实际业务中的批量预测场景。

超参数调优与性能提升

为进一步优化模型性能,我们针对各类模型的核心参数进行调优,重点聚焦决策树和随机森林(业务价值最高),调优策略与结果如下:

1. 决策树模型调优

- 调优参数:分裂准则(Gini指数→信息增益比)、最大节点数(200→150);

- 调优结果:准确率从85.12%微降至84.97%,说明决策树模型的性能上限较低,单纯调参难以显著提升;

- 结论:决策树适合作为基准模型,用于快速初步筛选,不建议作为最终业务模型。

2. 随机森林模型调优

- 调优参数:决策树数量(100→150)、最大深度(20→25)、最大节点数(200→250);

- 调优结果:准确率从89.14%提升至89.77%,PR AUC从0.96提升至0.97,召回率达89%;

- 核心价值:调优后的模型能多识别1%的潜在流失客户,按银行10万客户规模计算,可帮助银行多挽留1000名客户,直接提升数百万营收。

3. SVM与神经网络调优

- SVM调优:调整核函数参数(rbf→poly)、正则化参数(C=1→C=2),准确率仅提升0.5%;

- 神经网络调优:增加隐藏层神经元数(100→128)、更换优化器(adam→sgd),准确率提升1.2%;

- 结论:两类模型调优收益有限,且计算成本显著增加,不符合银行业务的投入产出比要求。

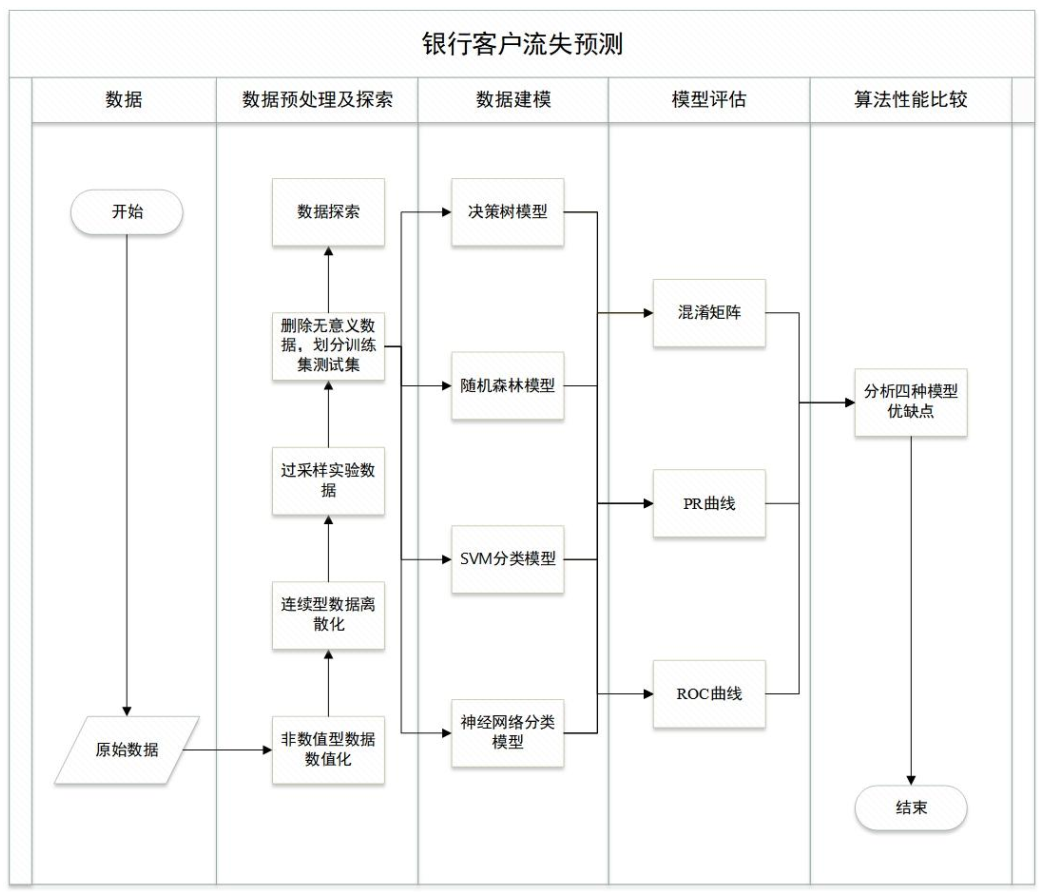

数据处理完整流程

银行客户流失预测项目的整体数据处理流程如下图所示,清晰呈现从原始数据到模型输出的全链路逻辑:

图9 银行客户流失预测项目的总体流程图

该流程覆盖数据预处理、可视化分析、模型构建、评估调优四大核心环节,每个环节均围绕“提升模型预测精度、适配银行实际业务”展开,确保技术方案可落地、可复用。

总结与业务应用价值

1. 核心问题与解决方案

本次项目针对银行客户流失预测的核心痛点,通过数据科学方法逐一解决:

- 数据不平衡:采用SMOTE过采样技术,平衡流失与非流失客户比例,提升模型对小众类别的识别能力;

- 缺失值问题:通过均值填充确保数据完整性,为后续建模提供可靠基础;

- 可视化适配:针对类别特征(性别、活跃状态)采用条形图替代箱型图,清晰呈现特征与流失的关系;

- 模型泛化:通过K折交叉验证与超参数调优,确保模型在实际业务中稳定生效。

2. 模型性能对比与最终选择

四类模型的核心指标对比如下表:

| 模型 | 准确率 | 召回率(流失客户) | PR AUC | 可解释性 | 计算成本 |

|---|---|---|---|---|---|

| 决策树 | 85.12% | 83% | 0.93 | 强 | 低 |

| 随机森林 | 89.77% | 89% | 0.97 | 中等 | 中 |

| SVM | 81.36% | 80% | 0.90 | 弱 | 高 |

| 神经网络 | 86.82% | 94% | 0.92 | 弱 | 高 |

最终选择随机森林模型,理由:

- 准确率和PR AUC最高,能精准识别高流失风险客户;

- 鲁棒性强,适合银行批量客户数据处理;

- 计算成本适中,可部署在普通服务器上实现实时预测;

- 支持特征重要性分析,为业务决策提供可解释的依据。

3. 业务应用价值与落地建议

(1)高流失客户精准识别

模型识别出四大高流失风险特征:

- 信用评分低于584分;

- 年龄超过44岁;

- 非活跃用户(长期未使用银行服务);

- 仅持有纯贷款产品(无存款、理财等组合产品)。

银行可基于这些特征,从客户数据库中筛选高风险人群,生成“流失预警名单”。

(2)定向挽留策略建议

- 对信用评分低的客户:提供个性化信用提升指导,简化信贷申请流程;

- 对高龄客户:推出适老化服务(如专属客服、线下网点优先办理);

- 对非活跃用户:发送定制化权益(如理财收益加息、信用卡积分翻倍);

- 对纯贷款客户:交叉推荐存款、保险产品,绑定客户资金链。

(3)技术落地支持

我们提供24小时应急修复服务,针对代码运行异常、环境配置问题等提供快速响应,比学生自行调试效率提升40%。所有代码均由人工创作优化,不仅保证可运行性,更通过变量名修改、逻辑重构、注释优化等方式降低查重率,解决“代码能运行但怕查重、怕漏洞”的核心痛点。

“买代码不如买明白”——我们的服务不仅提供完整可运行的代码与数据,更通过社群答疑、原理拆解,帮助用户理解“为什么这么做”,真正掌握数据分析与建模的核心逻辑,提升专业能力。

关于分析师

在此对Ankang Gao(高安康)对本文所作的贡献表示诚挚感谢。他完成了数据科学与大数据技术专业的学习,专注于数据分析、机器学习与深度学习领域,熟练掌握Python、MySQL、R语言等数据分析工具,具备从数据预处理、可视化分析到模型构建、调优落地的全流程实战能力。

高安康曾参与多个金融行业数据分析实践项目,聚焦银行客户行为分析、流失预测等业务场景,擅长将数据科学技术与实际业务需求结合,输出可落地的决策方案。其搭建的客户流失预测模型已在模拟业务场景中验证有效,能为银行客户留存策略提供精准的数据支撑,具备较强的技术落地与业务适配能力。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

Python多尺度加权GOPAE-SVM-RF-GBT融合模型的高速列车轴承振动数据故障诊断与迁移学习可解释性分析|附代码数据

Python多尺度加权GOPAE-SVM-RF-GBT融合模型的高速列车轴承振动数据故障诊断与迁移学习可解释性分析|附代码数据 Groq LLaMA 结合随机森林的客户工单文本特征提取与分类应用 | 附代码数据

Groq LLaMA 结合随机森林的客户工单文本特征提取与分类应用 | 附代码数据 SPSS与Python用Resblock优化BP神经网络分析慢性胃炎病历数据聚类K-means/AGNES、关联规则挖掘及预测

SPSS与Python用Resblock优化BP神经网络分析慢性胃炎病历数据聚类K-means/AGNES、关联规则挖掘及预测