本文在相对简单的数据集上探索不同的时间序列技术。

给定 5 年的商店商品销售数据,并要求您预测 10 家不同商店的 50 种不同商品在 3 个月内的销售额。

处理季节性的最佳方法是什么?商店应该单独建模,还是可以将它们合并在一起?

import time import pandas as pd %matplotlib inline

加载数据

d\_trn = pd.rad\_csv('../inuraicsv, prse\_tes=date'\], inx\_col\['te'\])

d\_ts = pd.ra\_csv'../iputst.csv', prse\_des=\['date'\], ine\_col\['d

视频

在Python和R语言中建立EWMA,ARIMA模型预测时间序列

热门视频

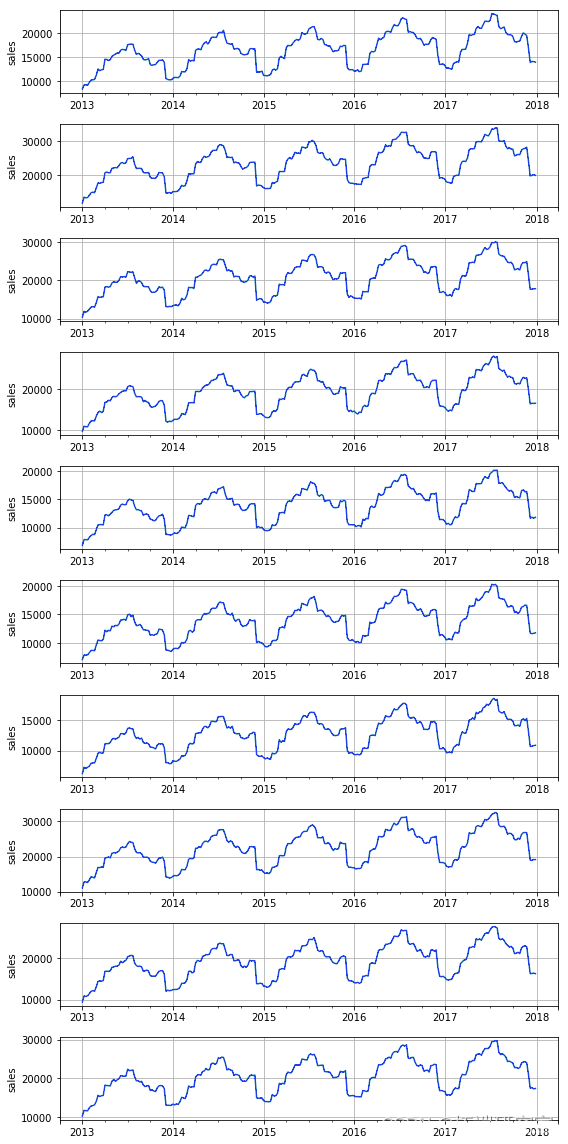

所有商店似乎都显示出相同的趋势和季节性。

ARIMAX

带解释变量的自回归综合移动平均线 (ARIMAX) 是 ARIMA 的扩展版本,其中包括独立的预测变量。

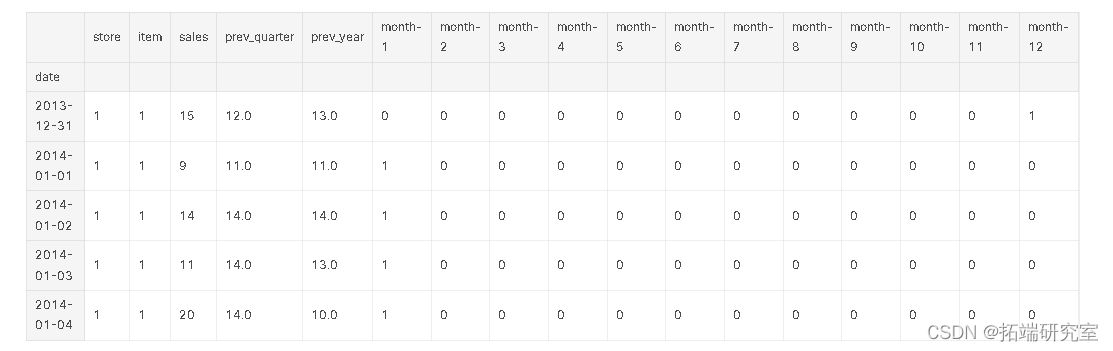

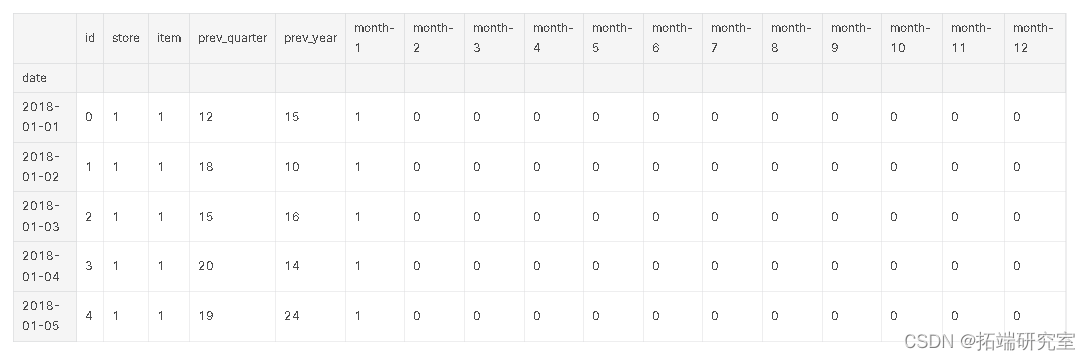

准备数据

mnths = df_rinindx.nth df_ran.drpna(iplac=True) d_trin.head()

import datetime

dumymns = pd.get_dummies(moth) prev\_uate\_dates = d\_tet\_x.index - datie.timedelta(das=91) dfetex.head()

随时关注您喜欢的主题

构建模型

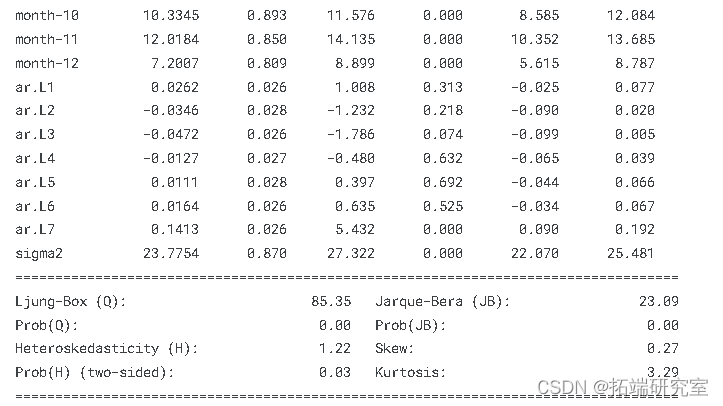

si1 = d\_rin.loc\[(d\_tin\['store'\] == 1) & (_tran\['ie'\] == 1), 'ses'\] exog\_s1i1 = df\_train.loc\[(df\_train\['store'\] == 1) & (df\_train\['item'\] == ax = SARIMAX(si1.loc\['2013-12-31':\], exog=exog nfoceinvetiblity=alse,enforce_ationarity=False,

作出预测

nog = df\_rai.loc\[(ftrin\['str'\] == s) & (df\_rin\['te'\] == i), 'als'\] SARIMAX(endog=edog exog=xo, enorce\_invtiilit=False, eorce\_statnarityFalse, freq='D', order=(7,0,0)).fit() tc = time.time()

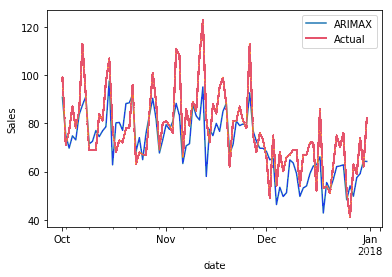

示例预测

xg = f\_rin.loc\[(df\_rin\[ste'\] == 10) & (d_tri\['itm'\] == 50)\].drop(\['', 'ite', 'sas'\], axis=1) forast = arax.predict

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python用DGCRN、Informer序列蒸馏与GRU、LSTM组合模型PM2.5浓度预测对比分析|附代码数据

Python用DGCRN、Informer序列蒸馏与GRU、LSTM组合模型PM2.5浓度预测对比分析|附代码数据 Python GCN图卷积神经网络分子亲脂性LogD预测附代码数据

Python GCN图卷积神经网络分子亲脂性LogD预测附代码数据 2026年轻世代QQ社交行为洞察报告:5亿赛博真我栖息地|附报告、数据下载

2026年轻世代QQ社交行为洞察报告:5亿赛博真我栖息地|附报告、数据下载