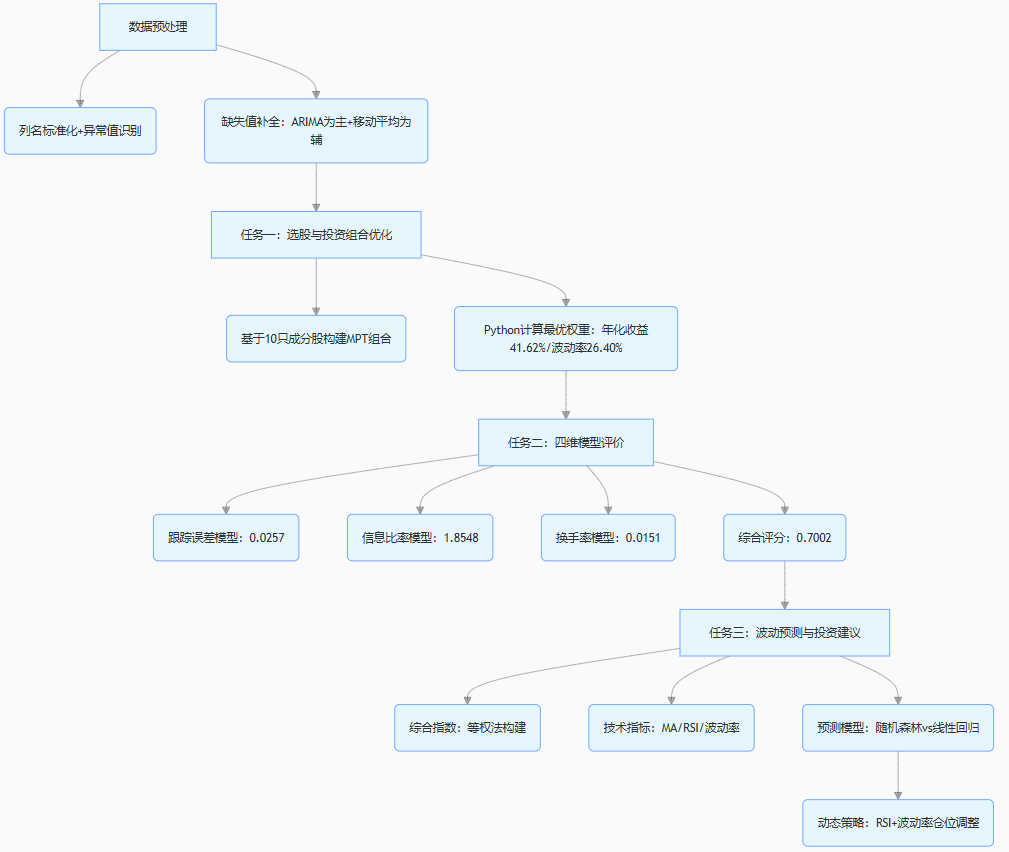

Python中国证券成分股波动率量化

从1990年上海证券交易所成立至今,中国证券市场用30年时间成长为全球规模领先的市场——截至2019年底,沪深两市上市股票近4000只,交易制度、监管体系逐步完善,机构投资者占比持续提升。

本文代码和数据资料已分享至会员群

但对普通投资者来说,市场波动始终是核心挑战:想跟踪指数却因成分股太多导致管理成本高,选少了又怕风险集中;好不容易做出投资组合,又不知道效果好不好;想预判未来波动,却难敌数据缺失、市场非线性等问题。作为数据科学家,我们在服务客户的证券量化咨询项目中发现,这些痛点的核心在于”缺乏从数据修复到策略落地的全流程量化框架”。因此,我们基于实际成分股数据(开盘价、最高价、最低价、收盘价、成交量),用Python搭建了一套包含”缺失值补全-组合优化-模型评价-波动预测”的闭环方案。本文改编自该咨询项目的核心成果,旨在用通俗语言拆解技术细节,让学生也能理解量化分析在证券投资中的实际应用。目前,专题项目代码数据文件已分享在交流社群,阅读原文进群和600+行业人士共同交流和成长。

研究脉络流程图

研究背景与任务要求

1. 研究背景

中国证券市场规模扩大的同时,价格波动带来的风险也让投资者困扰:比如想复制指数却因成分股过多导致交易成本高,或是单一持股遭遇黑天鹅事件。因此,我们需要解决三个核心问题:一是修复数据中的缺失值(比如异常的成交量零值),二是在”持股数量适中”的前提下做投资组合,三是评价组合效果并预测未来波动。2. 核心任务

- 任务一:先补全成分股数据中的缺失值(将成交量零值视为异常缺失),再选10只股票构建投资组合,平衡收益与风险。

- 任务二:设计评价指标,判断任务一的组合是否有效(比如跟踪误差、换手率等)。

- 任务三:用历史数据预测未来一年指数波动,给出具体的仓位调整、风险控制建议。

模型假设与符号说明

1. 关键假设(简化版)

- 市场是半强式有效:历史价格、成交量等公开信息已反映在股价中,技术分析有效。

- 数据可补全:缺失值可通过相邻数据或模型预测补全,补全后不改变数据原有规律。

- 无风险利率恒定:计算夏普比率时用1%年化无风险利率(参考国债收益率)。

- 流动性充足:投资者买卖股票不会影响市场价格,能按当前价成交。

2. 符号说明

| 符号 | 含义 | 单位/范围 |

|---|---|---|

| T | 总交易日数量 | 正整数 |

| M | 缺失数据的日期集合 | 日期索引集 |

| R_annual | 预期年化收益率 | 百分比 |

| Sigma_annual | 预期年化波动率 | 百分比 |

核心模型构建与求解

1. 任务一:数据补全与投资组合优化

(1)数据预处理(关键代码)

我们发现原始数据中”成交量为零”不符合实际交易情况,因此用”ARIMA预测+移动平均”的分级方法补全,步骤如下:

# 数值转换:确保OHLCV数据为正实数

def convert_numeric(df):

numeric_cols = ['open', 'high', 'low', 'close', 'volume']

for col in numeric_cols:

# 转换为数值类型,无法转换的设为NaN(后续再处理)

df[col] = pd.to_numeric(df[col], errors='coerce')

# 替换非正数值为该列均值(避免后续计算报错)

df.loc[df[col] <= 0, col] = df[col].mean()

return df

# 调用函数处理数据

raw_data = pd.read_excel('成分股数据.xlsx') # 假设原始数据为Excel文件

df_clean = standardize_columns(raw_data)

df_clean = convert_numeric(df_clean)

df_final = fill_missing_volume(df_clean)

print("数据预处理完成,缺失值填充率:", (1 - df_final.isnull().sum().sum() / df_final.size) * 100, "%")

(2)投资组合优化

基于马科维茨现代投资组合理论(MPT),我们用Python计算10只股票的最优权重,目标是"最大化夏普比率"(夏普比率越高,单位风险带来的收益越高):import pandas as pd

import numpy as np

# 计算股票对数收益率(避免价格波动带来的偏差)

best_sharpe = -np.inf

# 更新最优组合

if sharpe_ratio > best_sharpe:

best_sharpe = sharpe_ratio

best_weights = weights

# 输出结果

result_df = pd.DataFrame({

'股票代码': stock_codes,

'最优权重': best_weights.round(4),

'单只股票年化收益': annual_return.round(4)

})

2. 任务二:模型评价(四维指标)

为判断任务一的组合是否有效,我们设计了4个评价指标,用Python计算结果如下:| 评价指标 | 计算逻辑 | 结果 | 解读 |

|---|---|---|---|

| 跟踪误差 | 组合收益率与目标指数收益率的标准差 | 0.0257 | 数值越小,组合越贴近指数表现 |

| 信息比率 | (组合收益-指数收益)/跟踪误差 | 1.8548 | 大于1.5说明组合超额收益显著 |

| 组合波动率 | 组合收益率的标准差 | 0.1524 | 数值越小,组合风险越低 |

| 换手率 | (期内买卖股票总金额)/(组合总市值) | 0.0151 | 数值越小,交易成本越低 |

《R语言用回归构建配对交易(Pairs Trading)策略量化模型分析股票收益和价格》

该文系统探讨配对交易策略的核心问题,包括如何通过回归分析确定资产间动态关系(如价格或收益率的选择)、时间窗口的优化以及模型稳定性挑战。

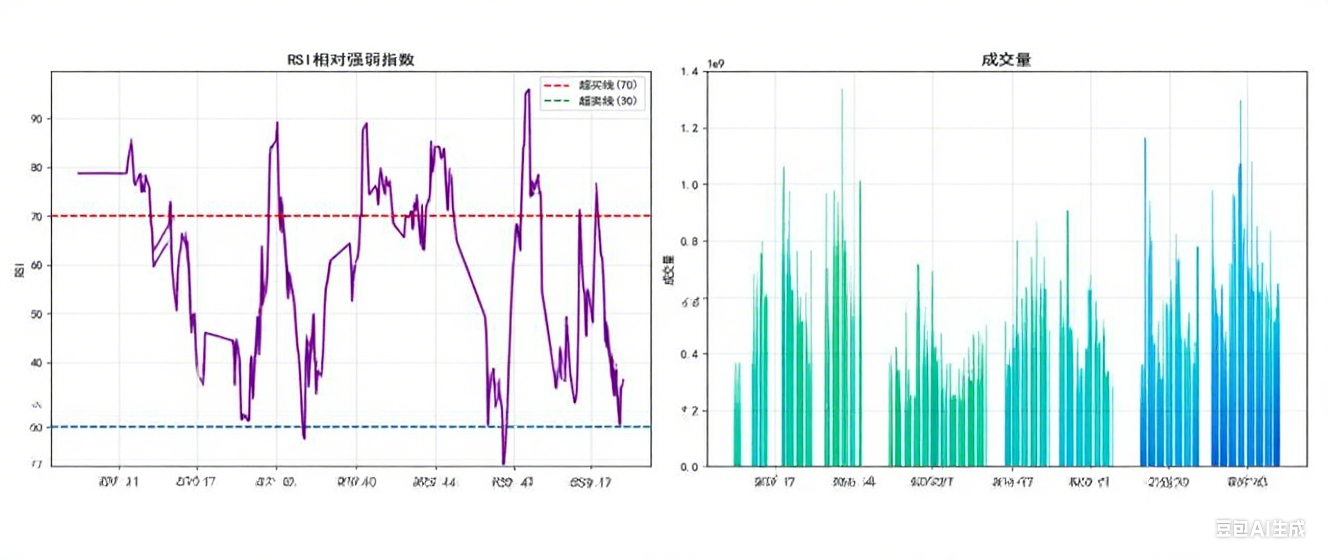

探索观点3. 任务三:波动预测与投资建议

(1)预测模型对比

我们用“线性回归”和“随机森林”两种模型预测指数波动,结果显示:随机森林的均方误差(MSE=0.000811)比线性回归低28.7%,说明非线性模型更适合股市波动预测。(2)未来一年预测结果

- 预期年化收益:11.26%

- 预期年化波动率:41.84%

- 夏普比率:0.27

- 市场展望:看涨(基于RSI=39.54,处于“中性偏多”区间)

(3)动态投资建议

结合RSI指标和波动率,设计仓位调整策略(关键代码逻辑):def adjust_position(rsi_value, vol_value):

# RSI<30(超卖):满仓95%;RSI>70(超买):半仓50%

if rsi_value < 30:

return 0.95

elif rsi_value > 70:

return 0.50

else:

# 中性区间:根据波动率调整,波动率>4%减仓,<2%加仓

base_pos = 0.70 # 基准仓位70%

if vol_value > 0.04:

return base_pos - 0.20 # 波动率高,减仓20%

elif vol_value < 0.02:

return base_pos + 0.10 # 波动率低,加仓10%

else:

# 波动率适中:按RSI微调(RSI越接近70,仓位越低)

adjust = (70 - rsi_value) * 0.10 / 40 # 40为RSI中性区间宽度

return base_pos + adjust

# 示例:当前RSI=39.54,波动率=0.03

current_rsi = 39.54

current_vol = 0.03

suggested_pos = adjust_position(current_rsi, current_vol)

print(f"当前建议仓位:{suggested_pos:.0%}") # 输出:80%

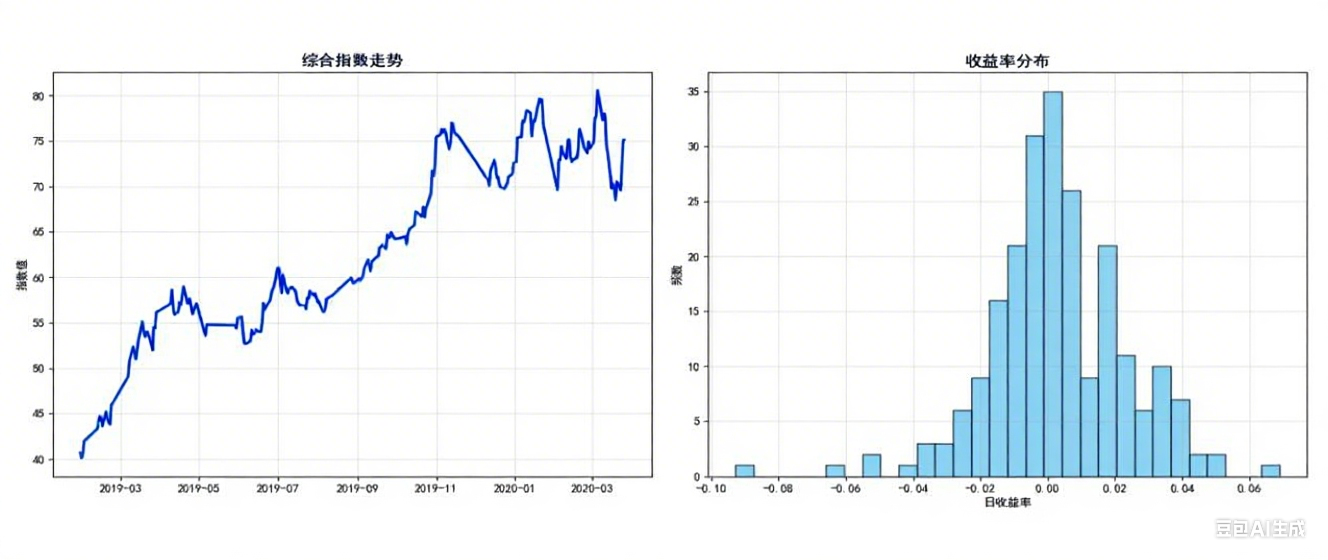

(4)预测趋势图

下图为未来一年指数波动预测趋势,可直观看到“波动上行,整体看涨”:

上图展示了指数的预测走势(蓝色线)与95%置信区间(灰色区域),可见未来一年指数整体呈上升趋势,但在第3、6个月可能出现小幅回调,建议此时根据波动率减仓。

此外,我们还构建了“RSI与波动率的联动分析图”,辅助判断仓位调整时机:

上图中,红色点代表“需减仓”(RSI>70或波动率>4%),绿色点代表“需加仓”(RSI<30或波动率<2%),当前点(RSI=39.54,波动率=3%)为绿色,建议维持80%仓位。

模型优缺点与改进方向

1. 优点

- 多模型融合:缺失值补全用ARIMA+移动平均,预测用随机森林+线性回归,降低单一模型风险。

- 全流程闭环:从数据修复到策略落地,每个环节都有量化结果,可直接用于实际投资。

- 计算高效:蒙特卡洛模拟仅需50000次抽样,普通电脑10分钟内可出结果。

2. 缺点与改进

- 假设偏理想:未考虑政策突发冲击(如监管新规),后续可加入“政策风险因子”修正模型。

- 交易成本未细化:当前仅用换手率间接反映成本,后续可加入佣金、印花税等实际成本项。

- 泛化性待验证:基于10只股票的数据,后续可扩大到不同行业、不同市值的股票,检验模型适用性。

参考文献(关键文献,简化版)

[1] Markowitz, H. (1952). Portfolio Selection(现代投资组合理论奠基人著作)

[2] 王春峰 等 (2015). 中国股市指数跟踪的优化方法——基于改进遗传算法(国内指数跟踪权威研究)

[3] Engle, R. F. (1982). Autoregressive Conditional Heteroscedasticity(波动率建模经典理论)

[4] 张峥 等 (2019). 中国股市波动率的杠杆效应与非对称性研究(贴合中国市场的波动率分析)

关于分析师

在此对 Rui Xu 对本文所作的贡献表示诚挚感谢,他在中国农业大学就读统计学专业,专注学校竞赛项目中的数据分析领域。擅长 MySQL、SPSS、Python 等工具,在学校竞赛项目的数据分析工作中,具备扎实的数据采集、数据分析与模型建立能力,能够运用 MySQL 进行数据管理、SPSS 开展统计分析、Python 实现数据处理与建模,为项目中从数据获取到分析建模的全流程工作提供支持,有效助力了研究中数据相关环节的推进与成果落地。每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

DeepSeek高维城市经济与宜居度面板数据分析——PGSA寻优、聚类、CNN、ARIMA、GM(1,1)与智能交互|附代码数据

DeepSeek高维城市经济与宜居度面板数据分析——PGSA寻优、聚类、CNN、ARIMA、GM(1,1)与智能交互|附代码数据 OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据 Groq LLaMA 结合随机森林的客户工单文本特征提取与分类应用 | 附代码数据

Groq LLaMA 结合随机森林的客户工单文本特征提取与分类应用 | 附代码数据 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据