该数据与银行机构的直接营销活动相关,营销活动基于电话。

我们围绕银行机器学习技术进行一些咨询,帮助客户解决独特的业务问题。通常,需要与同一客户的多个联系人联系,以便访问产品(银行定期存款)是否会(“是”)或不会(“否”)订阅。

y – 客户是否订阅了定期存款?(二进制:’是’,’否’)

可下载资源

银行数据集

我们的数据集描述

我们的目标是选择最好的回归模型来让客户订阅或不订阅定期存款。我们将使用如下算法:

- 线性回归

- 随机森林回归

- KNN近邻

- 决策树

- 高斯朴素贝叶斯

- 支持向量机

选择最佳模型的决定将基于:

- 准确性

- 过采样

数据准备

在本节中,我们加载数据。我们的数据有 45211 个变量。

视频

支持向量机SVM、支持向量回归SVR和R语言网格搜索超参数优化实例

视频

逻辑回归Logistic模型原理和R语言分类预测冠心病风险实例

输入变量

银行客户数据

1 – 年龄(数字)

2 – 工作:工作类型(分类:’行政’、’蓝领’、’企业家’、’女佣’、’管理’、’退休’、’自雇’、’服务’、’学生’、’技术员’、’失业’、’未知’)

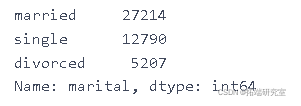

3 – 婚姻:婚姻状况(分类:’离婚’、’已婚’、’单身’、’不详’;注:’离婚’指离婚或丧偶)。

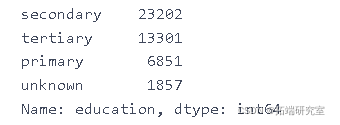

4 – 教育(分类:’基础4年’、’基础6年’、’基础9年’、’高中’、’文盲’、’专业课程’、’大学学位’、’未知’)

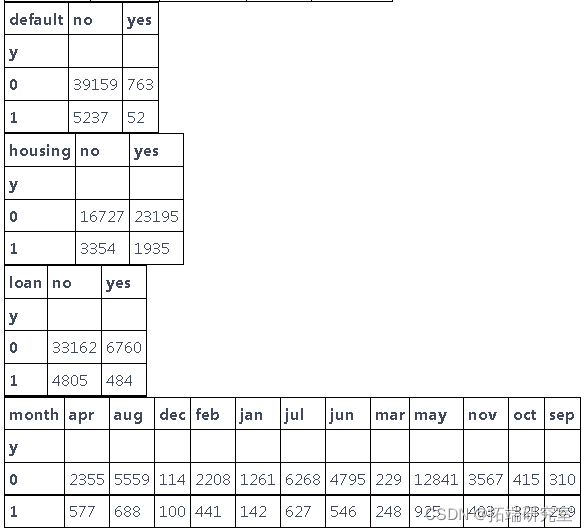

5 – 违约:是否有违约的信贷?(分类: ‘没有’, ‘有’, ‘未知’)

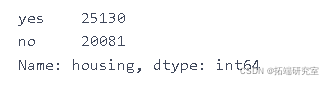

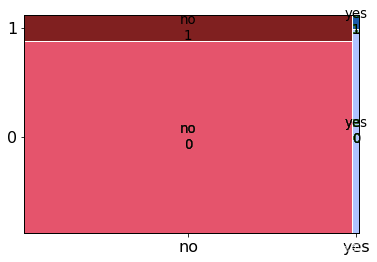

6-住房:是否有住房贷款?(分类: ‘否’, ‘是’, ‘未知’)

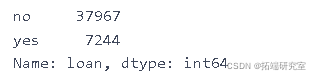

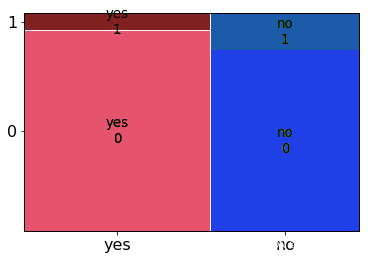

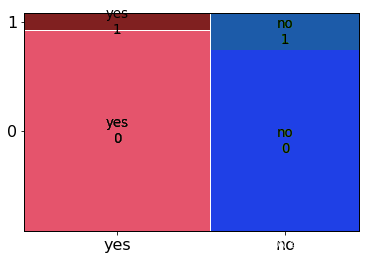

7 – 贷款:有个人贷款吗?

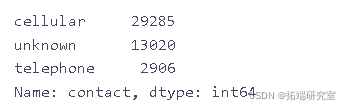

8 – contact: 联系通信类型(分类:’手机’, ‘电话’)。

9 – 月:最后一次联系的年份月份(分类:’一月’, ‘二月’, ‘三月’, …, ‘十一月’, ‘十二月’)

10 – day\_of\_week:最后一次联系的星期(分类:’mon’, ‘tue’, ‘wed’, ‘thu’, ‘fri’)

11 – 持续时间:最后一次联系的持续时间,以秒为单位(数字)。

12 – 活动:在这个活动期间为这个客户进行的接触次数(数字,包括最后一次接触)。

13 – pdays: 在上次活动中最后一次与客户联系后的天数(数字,999表示之前没有与客户联系)。

14 – 以前:在这次活动之前,为这个客户进行的接触次数(数字)。

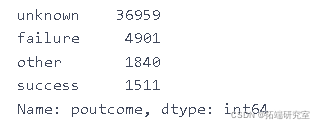

15 – 结果:上次营销活动的结果(分类:”失败”、”不存在”、”成功”)。

社会和经济背景属性

16 – emp.var.rate:就业变化率–季度指标(数值)。

17 – cons.price.idx:消费者价格指数–月度指标(数值)。

18 – cons.conf.idx:消费者信心指数–月度指标(数字)。

19 – euribor3m:银行3个月利率–每日指标(数值)

20 – nr.employed: 雇员人数 – 季度指标(数字)

输出变量(所需目标):

- y – 客户是否认购了定期存款?(二进制: ‘是’, ‘否’)

data.head(5)

我们的下一步是查看变量的形式以及是否存在缺失值的问题。

df1 = data.dtypes

df1

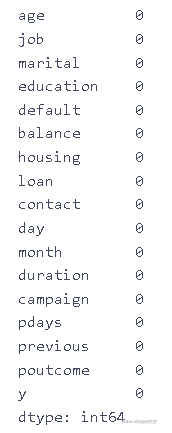

df2 = data.isnull().sum()

df2

我们的下一步是计算所有变量的值。

data\['y'\].value_counts()

data\['job'\].value_counts()

data\['marital'\].value_counts()

data\['education'\].value_counts()

data\['housing'\].value_counts()

data\['loan'\].value_counts()

data\['contact'\].value_counts()

data\['month'\].value_counts()

data\['poutcome'\].value_counts()

随时关注您喜欢的主题

描述性统计

数值总结

data.head(5)

改变因变量 y 的值。代替 no – 0 和代替 yes – 1。

data\['y'\] = data\['y'\].map({'no': 0, 'yes': 1})data.columns

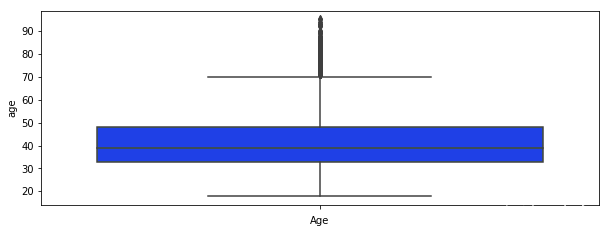

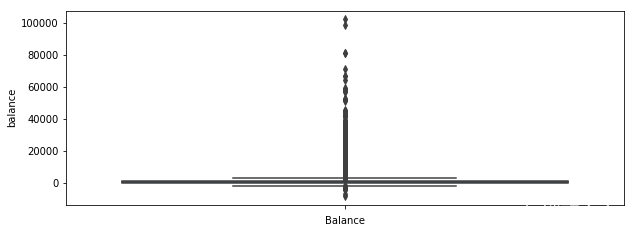

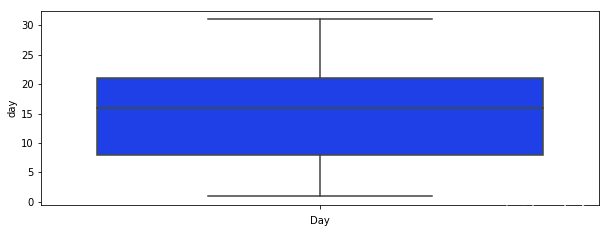

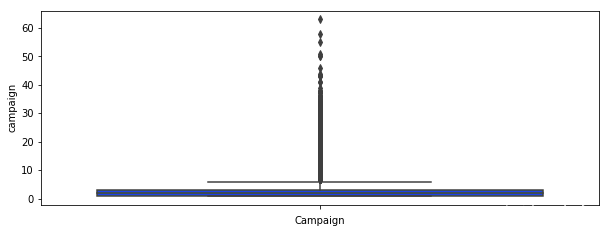

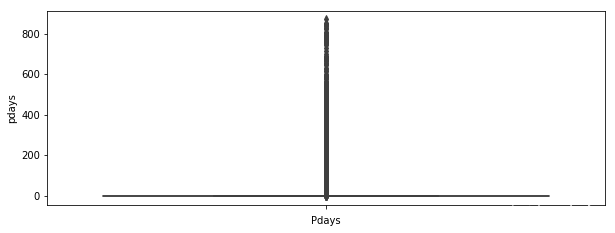

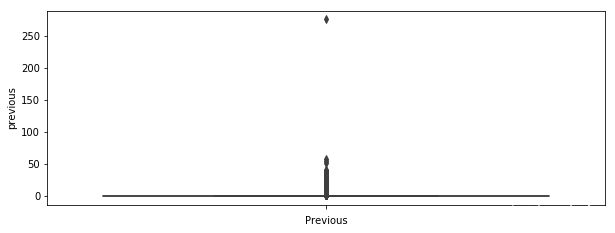

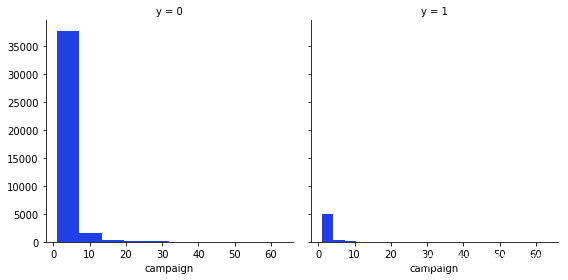

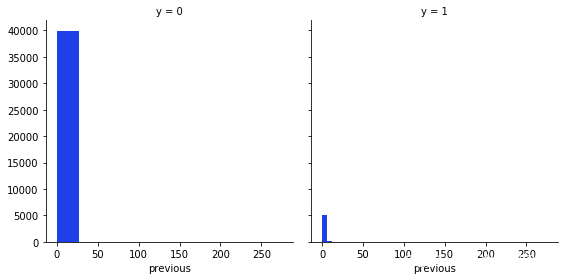

对于我们的每个变量,我们绘制一个箱线图来查看是否有任何可见的异常值。

plt.figure(figsize=\[10,25\])

ax = plt.subplot(611)

sns.boxplot(data\['age'\],orient="v")

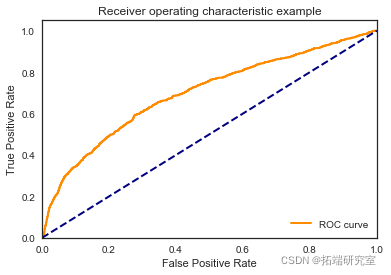

我们可以看到许多可见的异常值,尤其是在 balance 、 campaign 、 pdays 的情况下。在 pdays ,我们可以看到很多变量都在分位数范围之外。这个变量是一个特例,它被解码为 -1,这就是我们的图看起来像这样的原因。

在表示变量之前的箱线图的情况下,它表示在此活动之前执行的联系数量,在这种情况下,我们还可以注意到许多超出分位数范围的值。

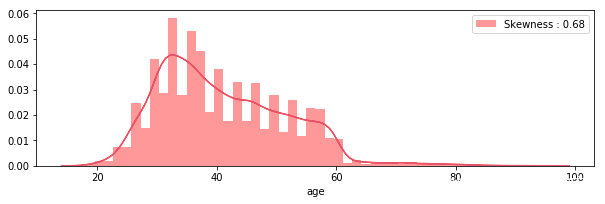

直方图

我们的下一步是查看连续变量的分布和直方图

我们可以看到没有一个变量具有正态分布。

plt.figure(figsize=\[10,20\])

plt.subplot(611)

g = sns.distplot(data\["age"\], color="r")

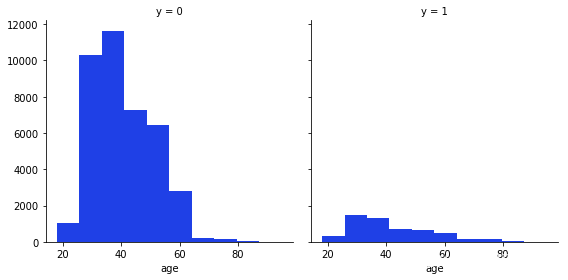

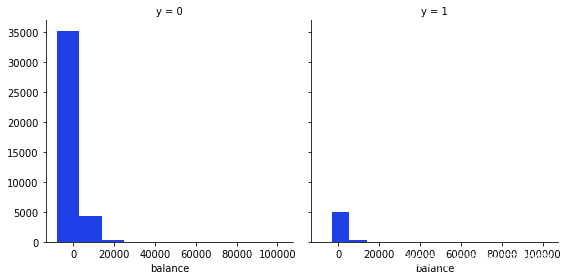

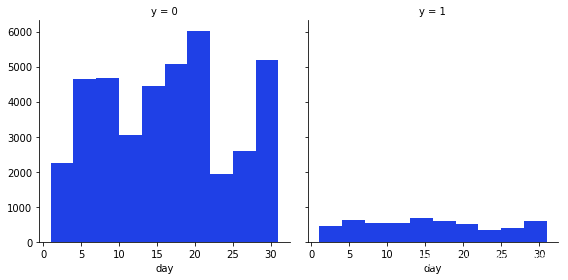

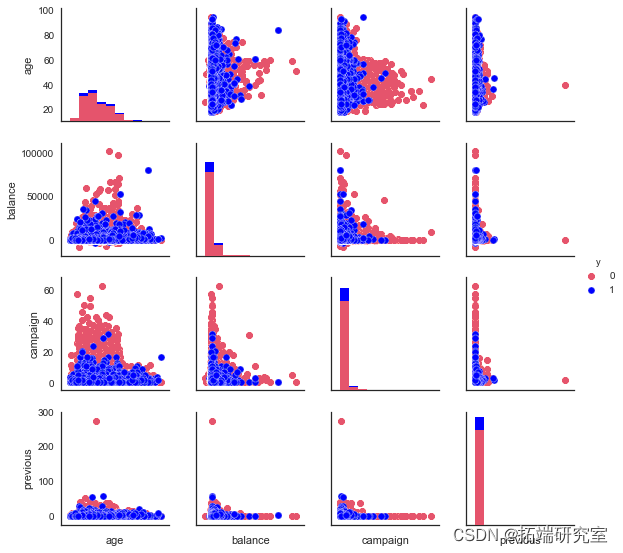

我们的下一步是查看因变量 y 与每个变量或连续变量之间的关系。

g = sns.FacetGrid(data, col='y',size=4)

g.map

从这些变量中我们可以得到的最有趣的观察是,大多数说不的人年龄在20-40岁之间,在月底的第20天,大多数人也拒绝了这个提议。

分类总结

我们制作仅包含分类变量的数据子集,以便更轻松地绘制箱线图

data_categorical = data\[\['job',

'marital',

'education',

'default', 'housing',

'loan','month', 'y'\]\]

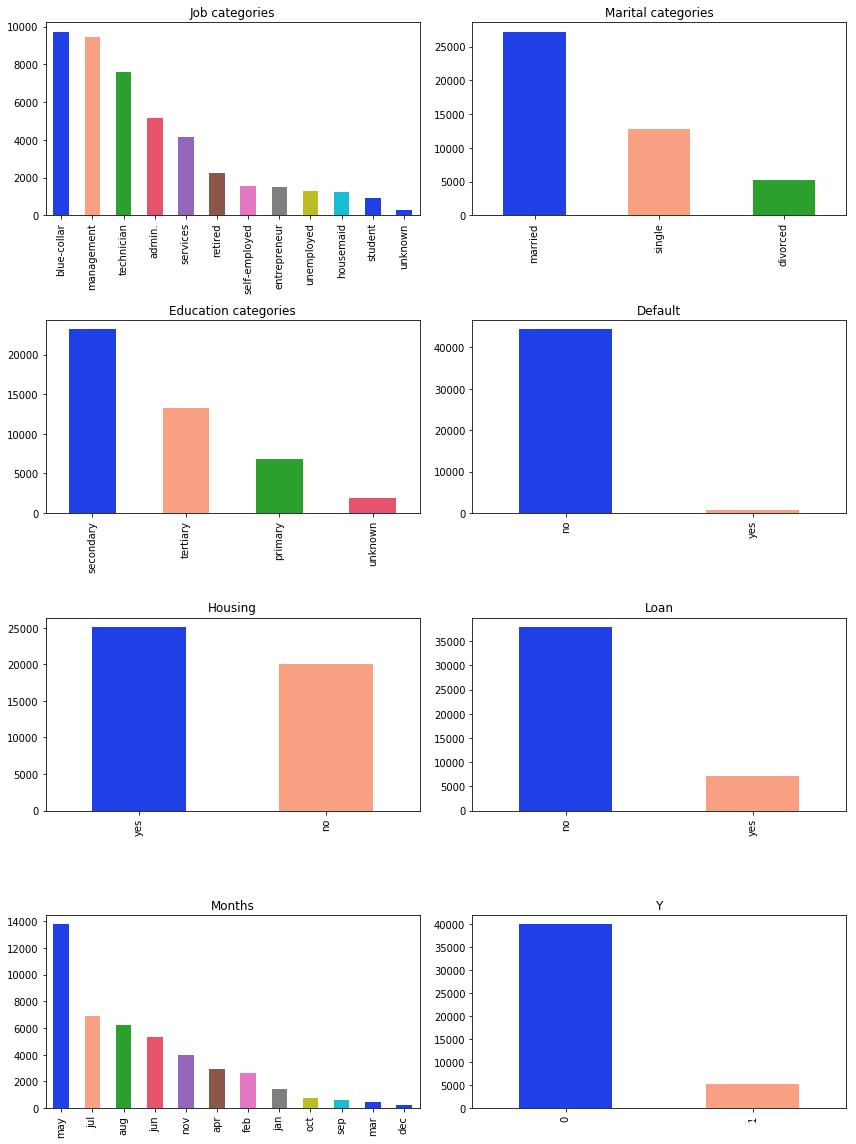

我们还查看了分类变量,看看是否有一些有趣的特征

从上面的条形图中可以看出,最有趣的结果来自变量:婚姻状况、教育和工作。

从代表婚姻状况的图表来看,大多数人都已婚。

正如我们在代表教育的图表上看到的那样 – 最大的是接受过中等教育的人数。

在约伯的情况下,我们可以看到大多数人都有蓝领和管理工作。

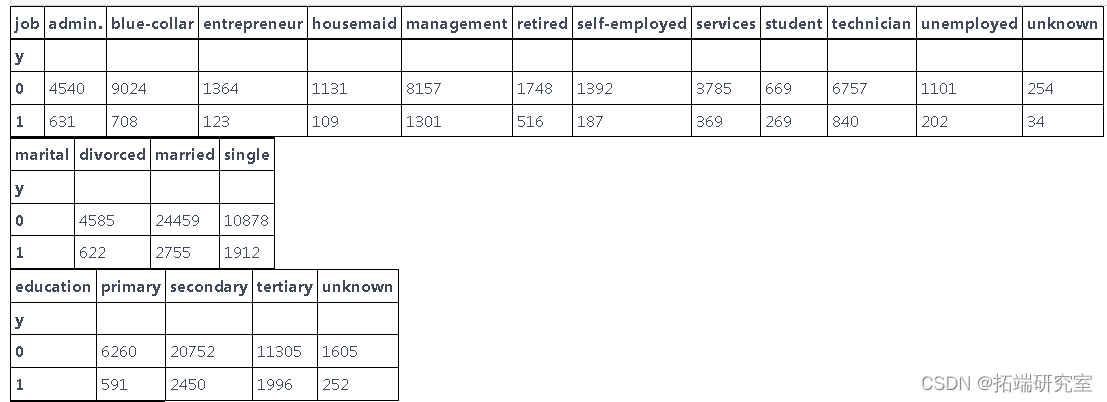

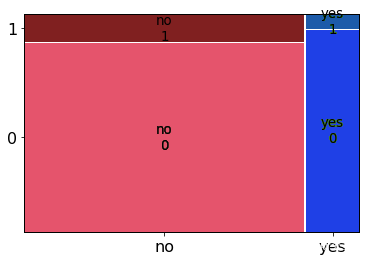

我们还想在马赛克图上查看我们的分类变量与 y 变量之间的关系。

plt.rcParams\['font.size'\] = 16.0

正如我们所见,大多数人都拒绝了该提议。就地位而言,已婚的人说“不”最多。

在可变违约的情况下,大多数没有违约信用的人也拒绝了该提案。

大多数有住房贷款的人也拒绝了该提议。

大多数没有贷款的人拒绝了这个提议。

数据挖掘

data.head(5)

我们想更深入地研究我们的变量,看看我们是否可以用它们做更多的事情。

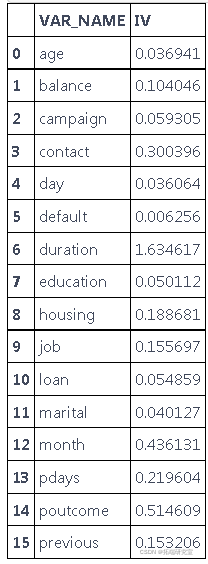

我们的下一步是使用 WOE 分析。

finv, IV = datars(data,data.y)

IV

基于对我们有用的 WOE 分析变量是:pdays、previous、job、housing、balance、month、duration、poutcome、contact。

在下一步中,我们决定根据 WOE 结果和变量的先前结果删除无用的列。

我们删除的其中一个列是 poutcome,尽管它的 WOE 很高,但我们决定删除它,因为从 prevois 分析中我们看到它有许多未知的观察结果。

在可变持续时间的情况下,我们也可以看到WOE相当大,甚至可以说这个结果有点可疑。我们决定根据 WOE 结果放弃它,因为我们的模型应该根据过去的数据说明是否建议给某个人打电话。

在可变接触的情况下,我们放弃了它,因为对我们来说,接触形式在我们的模型中没有用。

我们还删除了变量 day 因为它对我们没有用,因为这个变量代表天数,而该变量的 WOE 非常小。我们删除的最后一个变量是变量 pdays,尽管这个变量 WOE 的结果非常好,但它对我们来说并不是一个有用的变量。

我们分析中剩下的列:

要执行我们的算法,我们首先需要将字符串更改为二进制变量。

特征选择和工程

data = pd.get_dummies(data=data, columns = \['job', 'marital', 'education' , 'month'\], \

prefix = \['job', 'marital', 'education' , 'month'\])

我们更改了列的名称。

data.head(5)

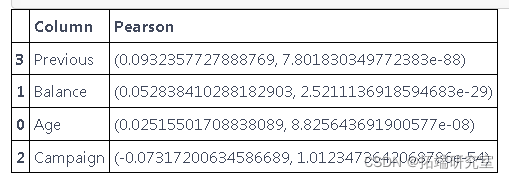

创建虚拟变量后,我们进行了 Pearson 相关。

age = pearsonr(data\['age'\], data\['y'\])

sns.heatmap(corr

我们选择了数字列来检查相关性。正如我们所看到的,没有相关性。

我们查看因变量和连续变量之间的关系。

pylab.show()

交叉验证

经过所有准备工作,我们终于可以将数据集拆分为训练集和测试集。

算法的实现

逻辑回归

K=5

kf = KFold(n_splits=K, shuffle=True)

logreg = LogisticRegression() \[\[7872 93\]

\[ 992 86\]\]

\[\[7919 81\]

\[ 956 86\]\]

\[\[7952 60\]

\[ 971 59\]\]

\[\[7871 82\]

\[1024 65\]\]

\[\[7923 69\]

\[ 975 75\]\]

决策树

dt2 = tree.DecisionTreeClassifier(random\_state=1, max\_depth=2) \[\[7988 0\]

\[1055 0\]\]

\[\[7986 0\]

\[1056 0\]\]

\[\[7920 30\]

\[1061 31\]\]

\[\[8021 0\]

\[1021 0\]\]

\[\[7938 39\]

\[1039 26\]\]

随机森林

random_forest = RandomForestClassifier \[\[7812 183\]

\[ 891 157\]\]

\[\[7825 183\]

\[ 870 164\]\]

\[\[7774 184\]

\[ 915 169\]\]

\[\[7770 177\]

\[ 912 183\]\]

\[\[7818 196\]

\[ 866 162\]\]

KNN近邻

classifier = KNeighborsClassifier(n_neighbors =13,metric = 'minkowski' , p=2)

print("Mean accuracy: ",accuracyknn/K)

print("The best AUC: ", bestaucknn) \[\[7952 30\]

\[1046 15\]\]

\[\[7987 30\]

\[1010 15\]\]

\[\[7989 23\]

\[1017 13\]\]

\[\[7920 22\]

\[1083 17\]\]

\[\[7948 21\]

\[1052 21\]\]

高斯朴素贝叶斯

kf = KFold(n_splits=K, shuffle=True)

gaussian = GaussianNB() \[\[7340 690\]

\[ 682 331\]\]

\[\[7321 633\]

\[ 699 389\]\]

\[\[7291 672\]

\[ 693 386\]\]

\[\[7300 659\]

\[ 714 369\]\]

\[\[7327 689\]

\[ 682 344\]\]

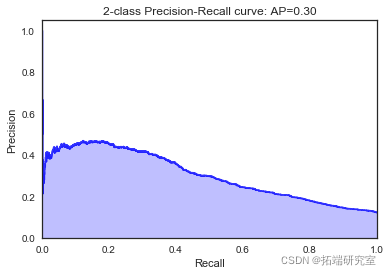

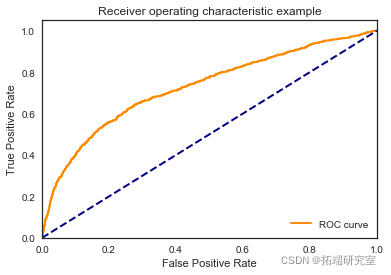

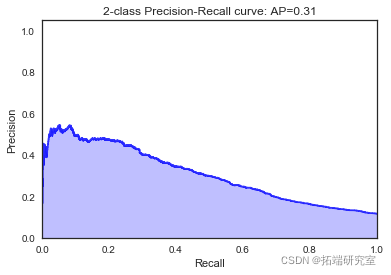

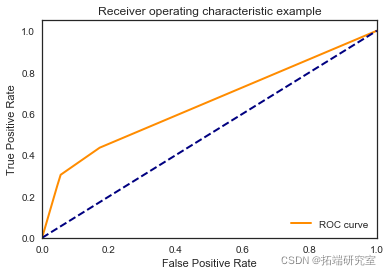

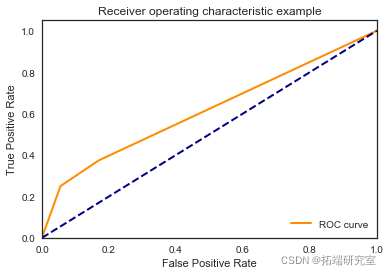

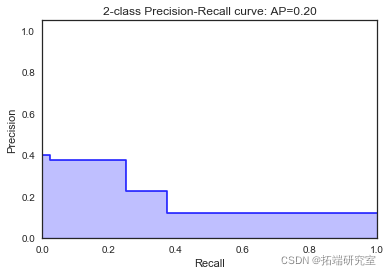

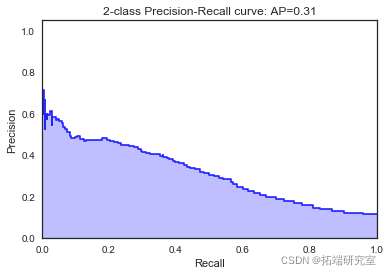

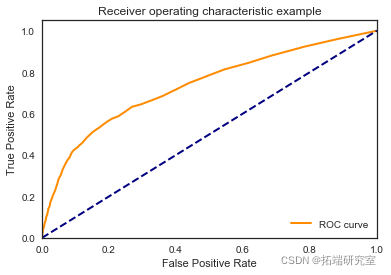

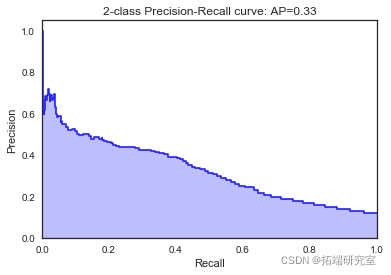

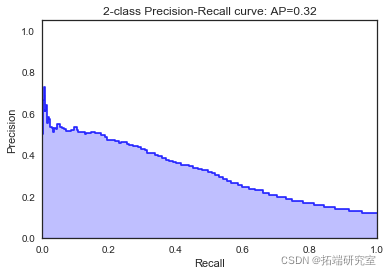

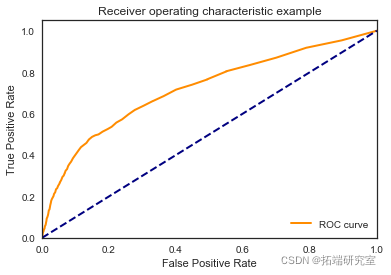

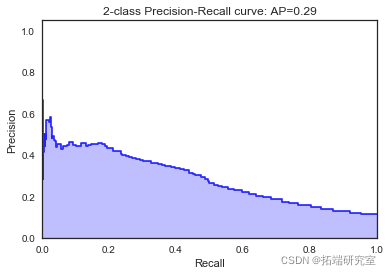

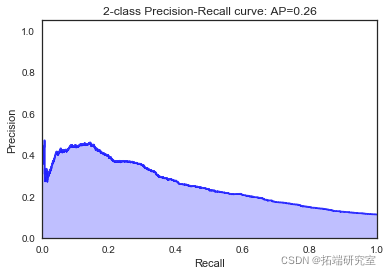

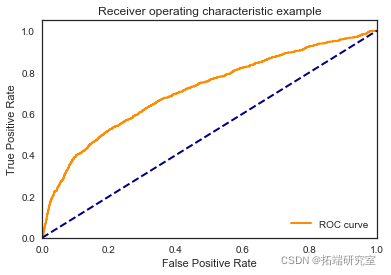

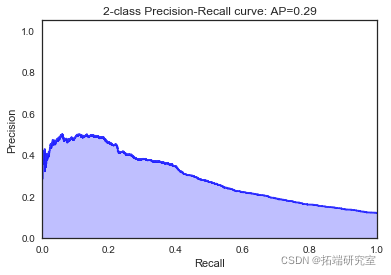

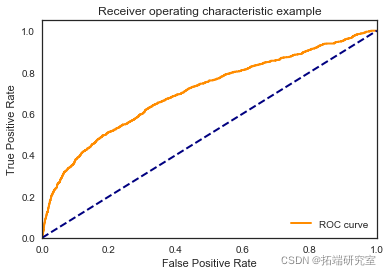

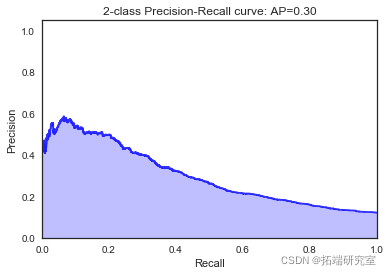

models = pd.DataFrame({

'Model': \['KNN', 'Logistic Regression',

'Naive Bayes', 'Decision Tree','Random Forest'\],

'Score': \[ accuracyknn/K, accuracylogreg/K,

accuracygnb/K, accuracydt/K, accuracyrf/K\],

'BestAUC': \[bestaucknn,bestauclogreg,bestaucgnb,

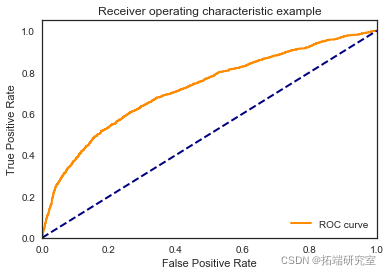

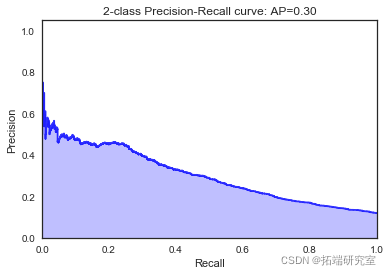

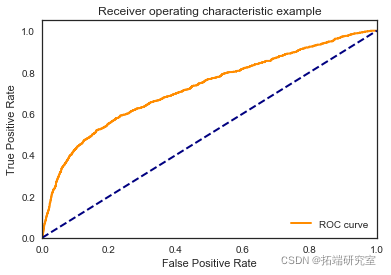

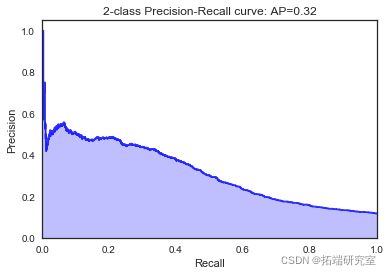

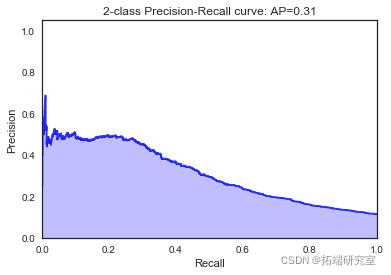

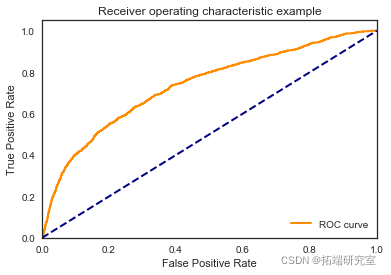

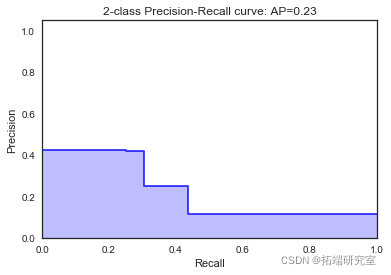

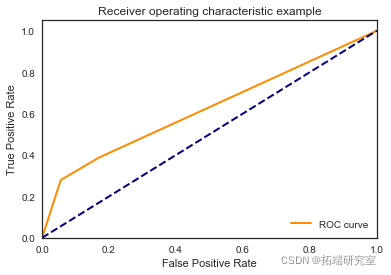

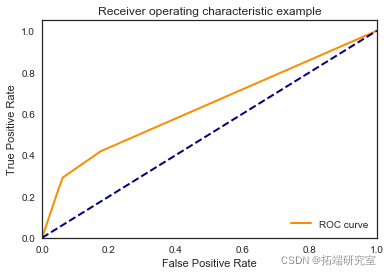

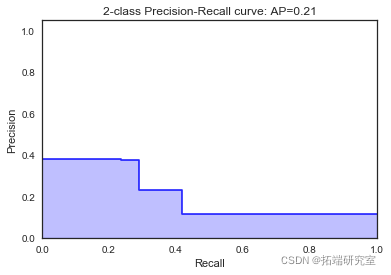

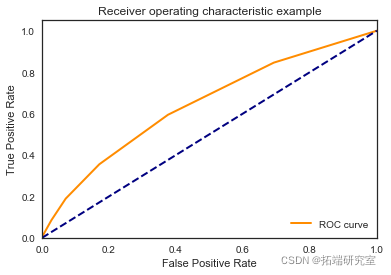

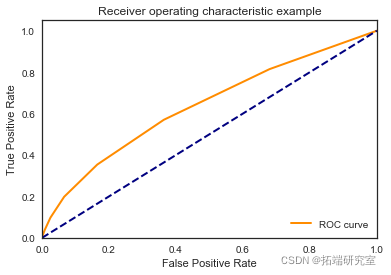

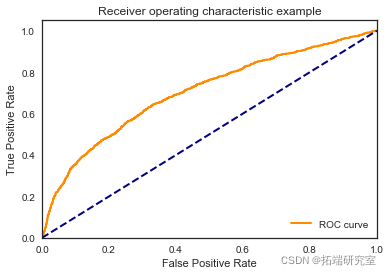

bestaucdt,bestaucrf\]})</code></pre><p><img referrerpolicy="no-referrer" src="https://img-blog.csdnimg.cn/26f8a0aea07c443e938adf8ec1ef54bc.png?x-oss-process=image/watermark,type_d3F5LXplbmhlaQ,shadow_50,text_Q1NETiBA5ouT56uv56CU56m25a6k,size_10,color_FFFFFF,t_70,g_se,x_16" alt="" title=""></p><p>我们看到根据 AUC 值的最佳模型是朴素贝叶斯我们不应该太在意最低的 R2 分数,因为数据非常不平衡(很容易预测 y=0)。在混淆矩阵中,我们看到它预测了漂亮的价值真正值和负值。令我们惊讶的是,决策树的 AUC 约为 50%。</p><h1>欠采样</h1><p>我们尝试对变量 y=0 进行欠采样</p><pre><code>gTrain, gValid = train\_test\_split</code></pre><p><img referrerpolicy="no-referrer" src="https://img-blog.csdnimg.cn/1b4ddd59874c4ba98b5870e9171af9c1.png?x-oss-process=image/watermark,type_d3F5LXplbmhlaQ,shadow_50,text_Q1NETiBA5ouT56uv56CU56m25a6k,size_10,color_FFFFFF,t_70,g_se,x_16" alt="" title=""></p><h2>逻辑回归</h2><pre><code>predsTrain = logreg.predict(gTrainUrandom)</code></pre><p><img referrerpolicy="no-referrer" src="https://img-blog.csdnimg.cn/0c22f20618434a01b24122211e874372.png?x-oss-process=image/watermark,type_d3F5LXplbmhlaQ,shadow_50,text_Q1NETiBA5ouT56uv56CU56m25a6k,size_17,color_FFFFFF,t_70,g_se,x_16" alt="" title=""></p><pre><code>predsTrain = logreg.predict(gTrain20Urandom)</code></pre><p><img referrerpolicy="no-referrer" src="https://img-blog.csdnimg.cn/391db37ed11e4bc99c62773911b92ab2.png?x-oss-process=image/watermark,type_d3F5LXplbmhlaQ,shadow_50,text_Q1NETiBA5ouT56uv56CU56m25a6k,size_17,color_FFFFFF,t_70,g_se,x_16" alt="" title=""></p><pre><code>predsTrain = logreg.predict(gTrrandom)</code></pre><p><img referrerpolicy="no-referrer" src="https://img-blog.csdnimg.cn/7c49f9d966f744e0b8366f901d237f4c.png?x-oss-process=image/watermark,type_d3F5LXplbmhlaQ,shadow_50,text_Q1NETiBA5ouT56uv56CU56m25a6k,size_17,color_FFFFFF,t_70,g_se,x_16" alt="" title=""></p><h2>决策树</h2><pre><code>

print("Train AUC:", metrics.roc\_auc\_score(ygTrds))

随机森林

print("Train AUC:", metrics.roc\_auc\_score(ygTr, predsTrain),

"Valid AUC:", metrics.roc\_auc\_score(ygVd, preds))

KNN近邻

print("Train AUC:", metrics.roc\_auc\_score(ygTrm, predsTrain),

"Valid AUC:", metrics.roc\_auc\_score(ygVal10, preds))

高斯朴素贝叶斯

print("Train AUC:", metrics.roc\_auc\_score(ygTraom, predsTrain),

"Valid AUC:", metrics.roc\_auc\_score(ygid, preds))

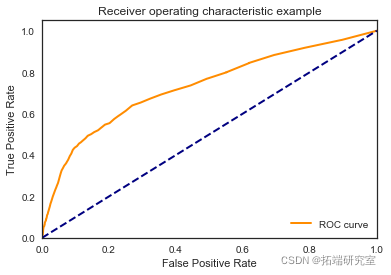

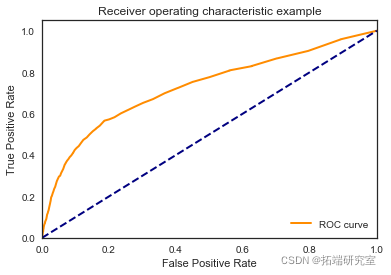

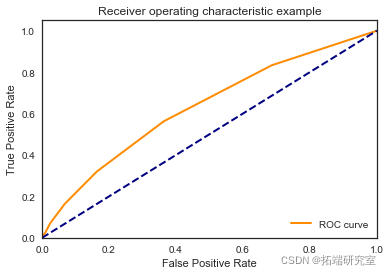

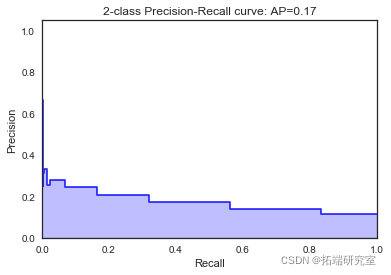

过采样

我们尝试对变量 y=1 进行过采样

feates = datolist()

print(feures)

feaes.remove('y')

print(gTrainOSM.shape)(31945, 39)smt = SMOT</code></pre><pre><code>(32345, 39)

smt = SMOT(32595, 39)

``````

ygTrain10OSM=gTrain10OSM\['y'\]

gTrain10OSM=gTrain10OSM.drop(columns=\['y'\])逻辑回归

print("Train AUC:", metrics.roc\_auc\_score(ygTrin10SM, predsTrain),

"Valid AUC:", metrics.roc\_auc\_score(ygValid, preds))

决策树

dt2.fit(,ygTranOS)

predsTrain = dtpreict(TrainOSM)

preds = dt2.predict(gValid)

随机森林

random_forest.fit(rainOSM, ygTranOS)

predsTrain = random_forest.prect(gTraiOSM)

p

KNN近邻

classifier.fit(granOSM, yTanOSM)

predsTrain = classifier.predict(gTaiSM)

preds = classifier.predict(Vaid)

高斯朴素贝叶斯

gaussian.fit(gTriOM, ygrainM)

predsTrain = gaussian.predcti)

结论

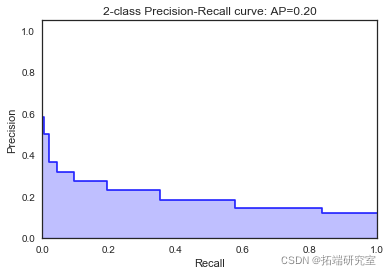

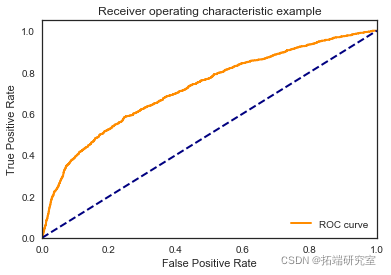

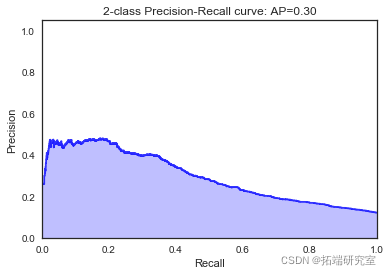

我们看到欠采样和过采样变量 y 对 AUC 没有太大帮助。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python用CNN – LSTM、ARIMA、Prophet股票价格预测的研究与分析|附数据代码

Python用CNN – LSTM、ARIMA、Prophet股票价格预测的研究与分析|附数据代码 【专题】2024年半年度中国银行业回顾与展望报告合集PDF分享(附原数据表)

【专题】2024年半年度中国银行业回顾与展望报告合集PDF分享(附原数据表) 【专题】2024重塑正当时:人工智能AI引领银行业变革启航报告合集PDF分享(附原数据表)

【专题】2024重塑正当时:人工智能AI引领银行业变革启航报告合集PDF分享(附原数据表) R语言非参数回归预测摩托车事故、收入数据:局部回归、核回归、LOESS可视化

R语言非参数回归预测摩托车事故、收入数据:局部回归、核回归、LOESS可视化