最近我们被客户要求撰写关于检测异常值的研究报告。这个例子展示了如何使用分位数随机林来检测异常值。

分位数随机林可以检测到与给定X的Y的条件分布有关的异常值。

离群值是一些观测值,它的位置离数据集中的大多数其他观测值足够远,可以认为是异常的。

离群观测的原因包括固有的变异性或测量误差。异常值显著影响估计和推断,因此检测它们决定是删除还是稳健分析非常重要。

分位数回归森林(Quantile Regression Forests),一般回归模型预测均值,但该算法预测数据的分布。它可以用来预测给定输入的价格分布,例如,给定一些属性,汽车价格分布的第25和75百分位是多少。

大多数预测器在预测期间返回E(Y|X),这可以解释为这个问题的答案,给定输入,输出的期望值是多少?

分位数方法,在q处返回y,其中F(Y =y|X)=q,其中q是百分位数,y是分位数。一个有用的快速用例是当有许多异常值影响条件平均值时。有时重要的是获得不同百分比的估计值(例如,在对曲线进行评分时)。

注意:一些机器学习模型还返回P(Y|X)的整个分布。比如高斯过程和蒙德里安森林。一个有用的应用是超参数优化,其中条件分布P(Y|X)是平衡开发和探索的必要条件。

分位数决策树

扩展标准决策树以提供百分位数的预测是相当简单的。当一个决策树是合适的,诀窍是不仅要在叶节点上存储目标的充分统计量,如均值和方差,而且要在叶节点上存储所有的目标值。在预测中,这些被用来计算经验分位数估计。

假设参数min_samples_leaf被设置为5,那么对于一个新的样本X,当确定Y|X在不同量子位上时,叶中的5个样本被赋予相同的权重。如果min_samples_leaf被设置为1,那么期望就等于每百分位上的分位数。

注:分位数的经验估计有很多方法。scikit-garden,依赖于这个加权百分位数方法

分位数回归森林

同样的方法可以扩展到随机森林。为了估计F(Y= y |x)=q, y_train中的每个目标值都有一个权值。

非正式地说,这意味着对于一个新的未知样本,我们首先找到它落在每棵树上的叶子。然后,对于训练数据中的每一个(X, y),在每棵树上按如下方式赋予y一个权重。

-

如果它和新样本在同一片叶子上,那么重量就是样本在同一片叶子上的比例。

-

如果没有,则权重为零。

每个y的权值在所有树中求和并取平均值。既然我们有一个目标值数组和一个与这些目标值对应的权重数组,我们可以用它来测量经验分位数估计值。

为了演示异常值检测,此示例:

从具有异方差性的非线性模型生成数据,并模拟一些异常值。

生长回归树的分位数随机森林。

估计预测变量范围内的条件四分位(Q1、Q2和Q3)和_四分位_距(IQR)。

将观测值与边界进行比较,边界为F1=Q1−1.5IQR和F2=Q3+1.5IQR。任何小于F1或大于F2的观测值都是异常值。

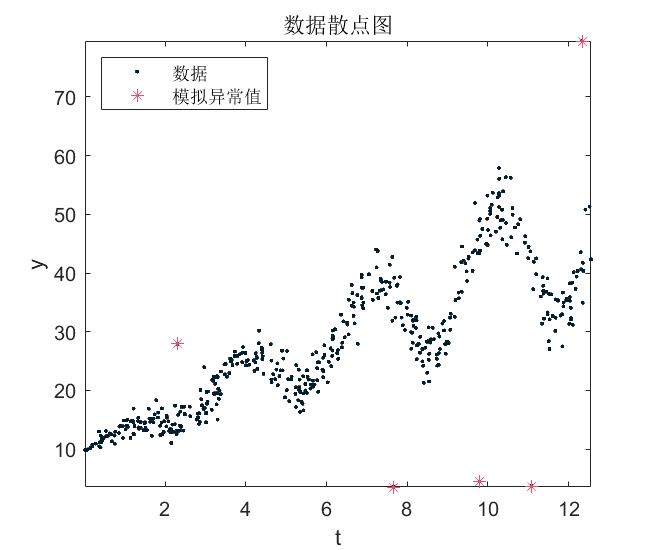

生成数据

从模型中生成500个观测值

在0 ~ 4π之间均匀分布,εt约为N(0,t+0.01)。将数据存储在表中。

rng('default'); % 为保证重复性

randsample(linspace(0,4*pi,1e6),n,true)';

epsilon = randn(n,1).*sqrt((t+0.01)); 将五个观测值沿随机垂直方向移动90%的值。

numOut = 5;

Tbl.y(idx) + randsample([-1 1],numOut,true)'.*(0.9*Tbl.y(idx)); 绘制数据的散点图并识别异常值。

plot(Tbl.t,Tbl.y,'.');

plot(Tbl.t(idx),Tbl.y(idx),'*');

title('数据散点图');

legend('数据','模拟异常值','Location','NorthWest');

生成200棵回归树。

Tree(200,'y','regression');返回是一个TreeBagger集合。

预测条件四分位数和四分位数区间

使用分位数回归,估计t范围内50个等距值的条件四分位数。

linspace(0,4*pi,50)';

quantile(pred,'Quantile');

quartile是一个500 × 3的条件四分位数矩阵。行对应于t中的观测值,列对应于概率。

在数据的散点图上,绘制条件均值和中值因变量。`

plot(pred,[quartiles(:,2) meanY]);

legend('数据','模拟的离群值','中位数因变量','平均因变量',... 随时关注您喜欢的主题

虽然条件均值和中位数曲线很接近,但模拟的离群值会影响均值曲线。

计算条件IQR、F1和F2。

iqr = quartiles(:,3) - quartiles(:,1);

f1 = quartiles(:,1) - k*iqr;

k=1.5意味着所有小于f1或大于f2的观测值都被认为是离群值,但这一阈值并不能与极端离群值相区分。k为3时,可确定极端离群值。

将观测结果与边界进行比较

绘制观察图和边界。

plot(Tbl.t,Tbl.y,'.');

legend('数据','模拟的离群值','F_1','F_2');

title('使用分位数回归的离群值检测') 所有模拟的异常值都在[F1,F2]之外,一些观测值也在这个区间之外。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

PyTorch的Transformer与多头自注意力机制:序列反转与图像异常检测应用|附代码数据

PyTorch的Transformer与多头自注意力机制:序列反转与图像异常检测应用|附代码数据 Groq LLaMA 结合随机森林的客户工单文本特征提取与分类应用 | 附代码数据

Groq LLaMA 结合随机森林的客户工单文本特征提取与分类应用 | 附代码数据 Python神经网络、随机森林、PCA、SVM、KNN及回归实现ERα拮抗剂、ADMET数据预测|附代码数据

Python神经网络、随机森林、PCA、SVM、KNN及回归实现ERα拮抗剂、ADMET数据预测|附代码数据