2026新能源产业海外局部区域发展年度报告

2026 年 4 月,中东局势骤然升温,国际油价重回百元时代。

本文完整研究报告数据图表和文末 200+ 份新能源汽车行业最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和 900+ 行业人士共同交流和成长。

对于普通车主而言,加满一箱油多花几十块钱,但更长的连锁反应正在发生——能源安全成为各国优先议题,新能源车正从“环保选项”跃升为“战略刚需”。东方证券发布的《能源安全下,自主新能源车竞争力与海外需求共振,催生全球化车企和汽零》报告指出,这一变局将为中国新能源车出海打开历史性窗口。

一、能源安全:从地缘冲突到使用成本优势

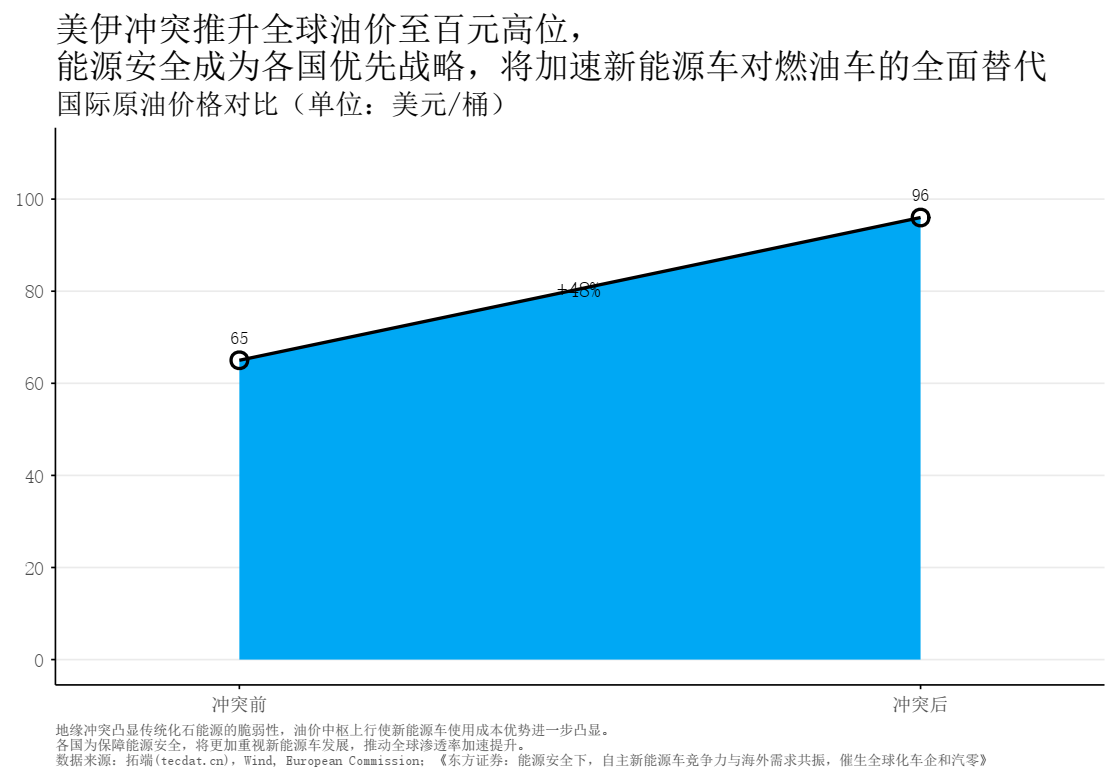

美伊冲突封锁霍尔木兹海峡,布伦特原油从年初 60-70 美元/桶快速拉升至 96 美元/桶,欧盟 95 号汽油价格突破 1.88 欧元/升(见新能源行业国际原油价格冲突前后对比多边形条形图表 1)。油价上行直接拉升燃油车使用成本:以年里程 12000 公里计算,欧洲纯电动车较燃油车每年节省的能源成本从此前的 552 欧元扩大至 924 欧元,五年即可覆盖购车差价。

新能源行业国际原油价格冲突前后对比多边形条形图表 1

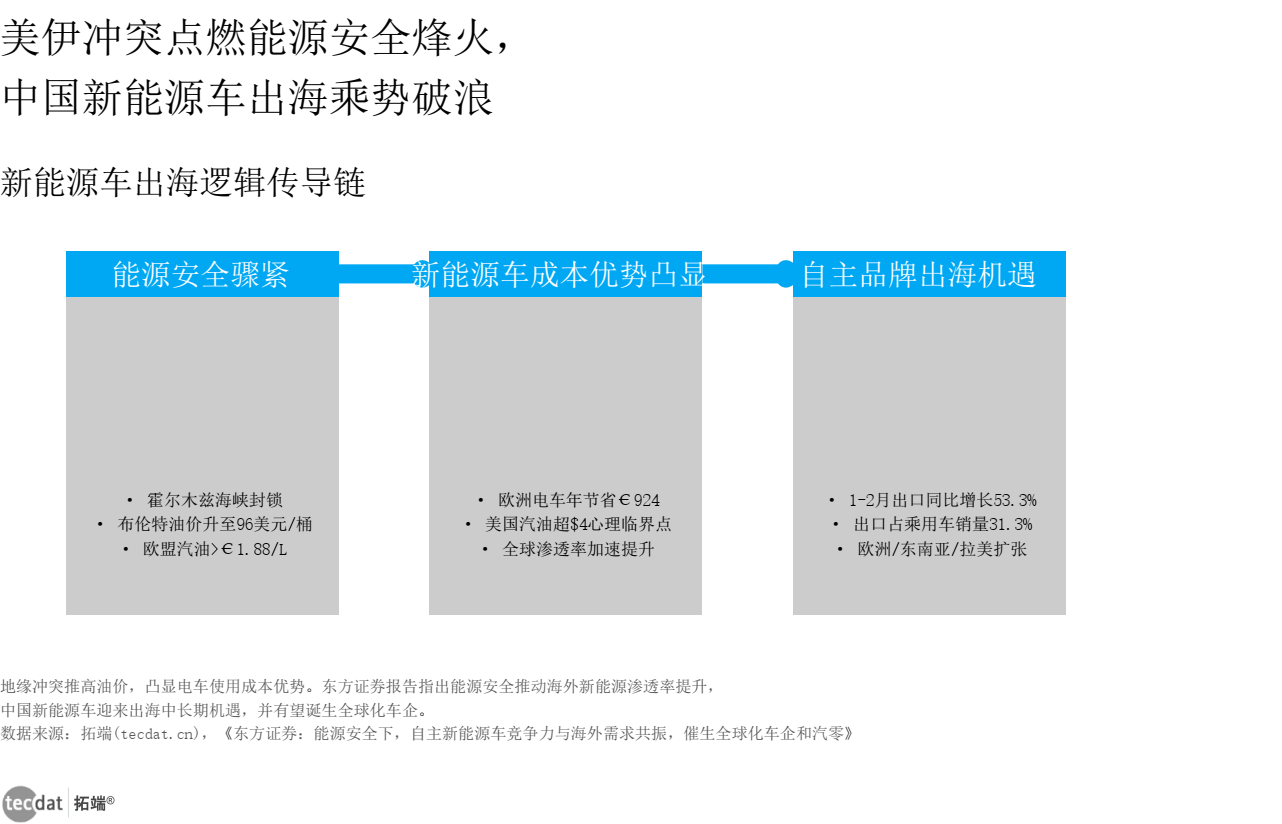

这一整套传导链条——能源安全重定位→油价中枢上移→新能源车经济性凸显→海外渗透率加速提升→中国出口受益,构成了报告的核心逻辑(见新能源行业能源安全驱动出海逻辑信息图 1)。报告强调,新能源将从传统能源的替代选项,升级为保障国家能源安全的“优先解”。

新能源行业能源安全驱动出海逻辑信息图 1

二、历史对标:两次石油危机如何催生全球化车企

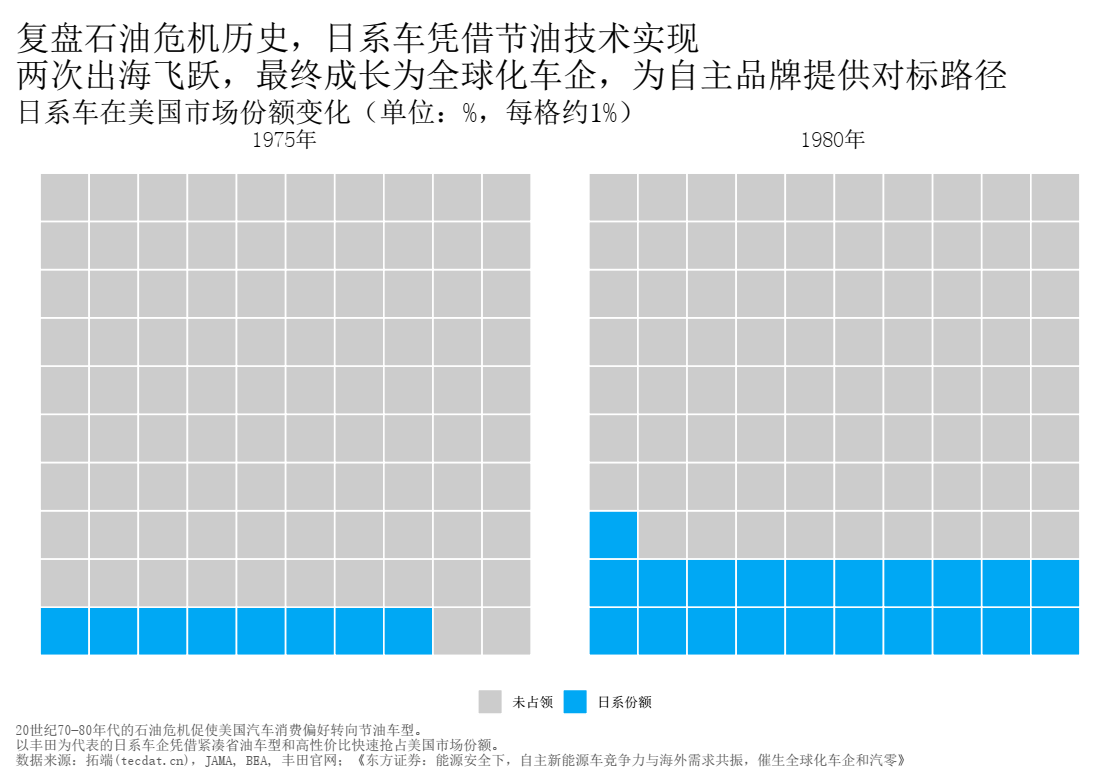

类似的故事在 20 世纪 70-80 年代已经上演。两次石油危机促使美国汽车消费从大排量转向节油紧凑型,日系车企趁机大举进入。1975 至 1980 年,日系车在美市场份额从 8.3% 飙升至 21.0%(见新能源行业日系车美国市场份额变化华夫图表 2)。丰田凭借 Corona、Corolla 等车型快速上量,更在 2003 年后依靠混动技术实现第二次飞跃,截至 2025 年海外销量占比高达 85.8%。

新能源行业日系车美国市场份额变化华夫图表 2

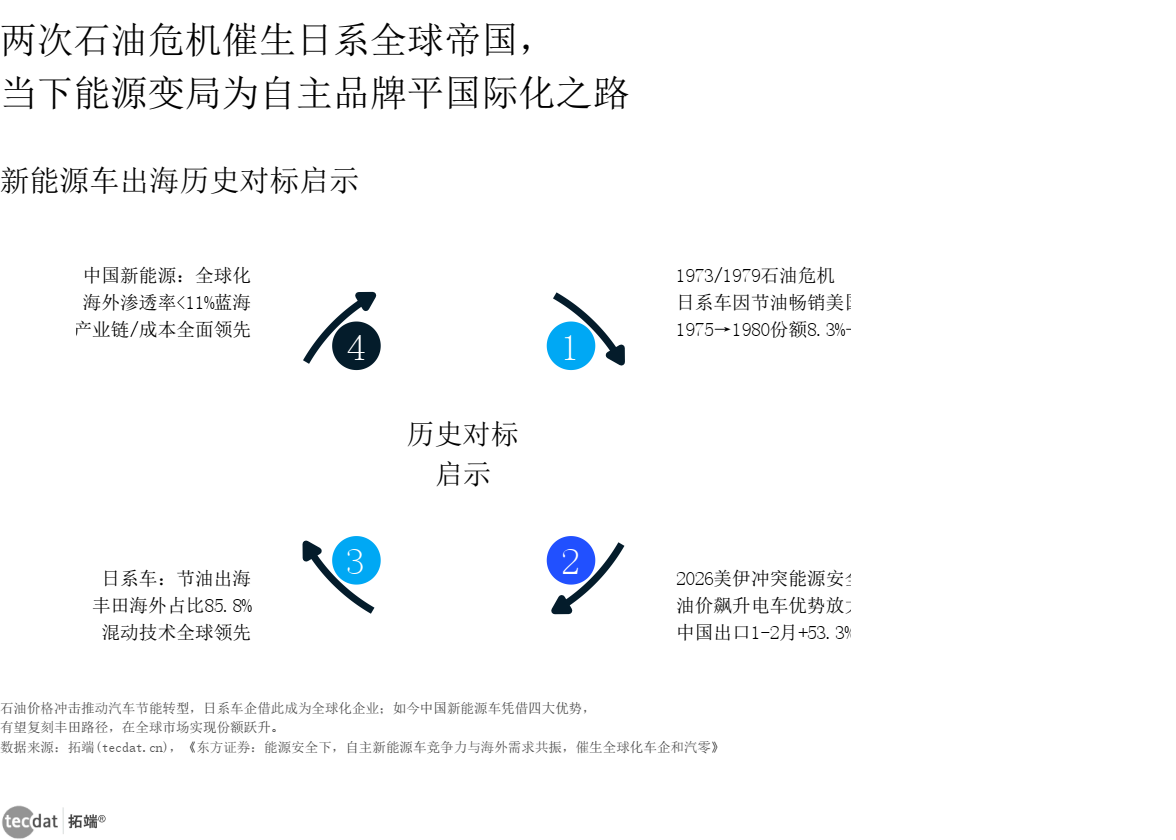

如今,中国新能源车拥有与当年日系车相似的窗口——外部能源压力与内部技术优势叠加(见新能源行业日系车出海对标启示信息图 2)。报告认为,自主品牌有望复刻丰田路径,成长为新一代全球化车企。

新能源行业日系车出海对标启示信息图 2

三、中国新能源车的全球竞争力

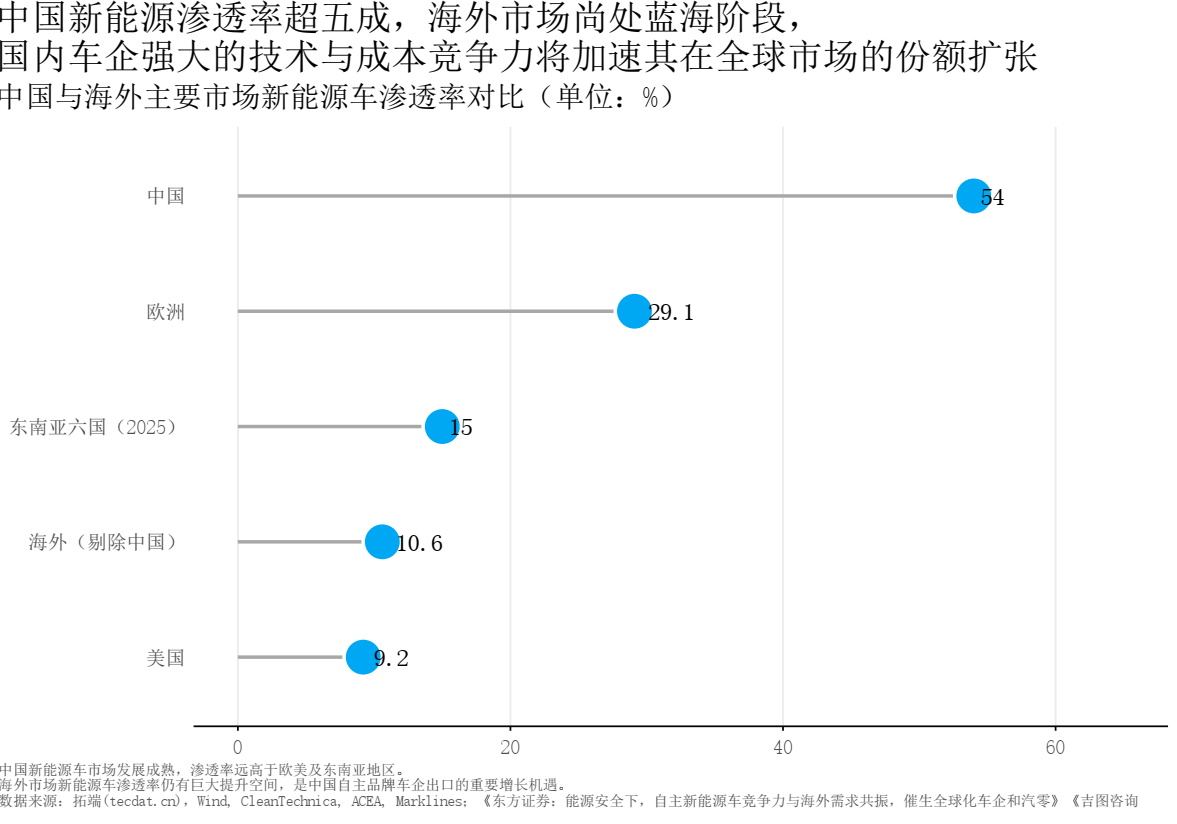

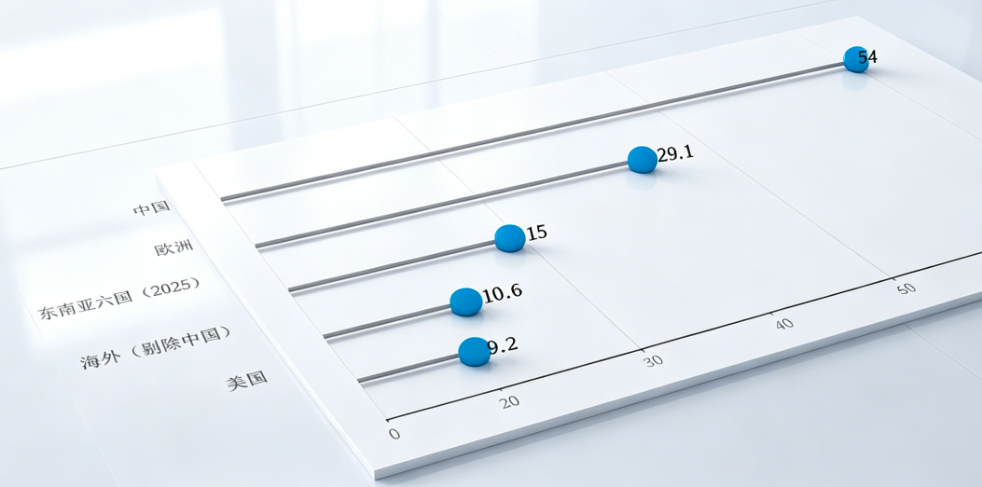

与海外市场相比,中国新能源车渗透率高达 54.0%,而剔除中国后的海外渗透率仅 10.6%,欧洲 29.1%,东南亚六国 15.0%(见新能源行业新能源车渗透率对比刻度线图表 3)。

新能源行业新能源车渗透率对比刻度线图表 3

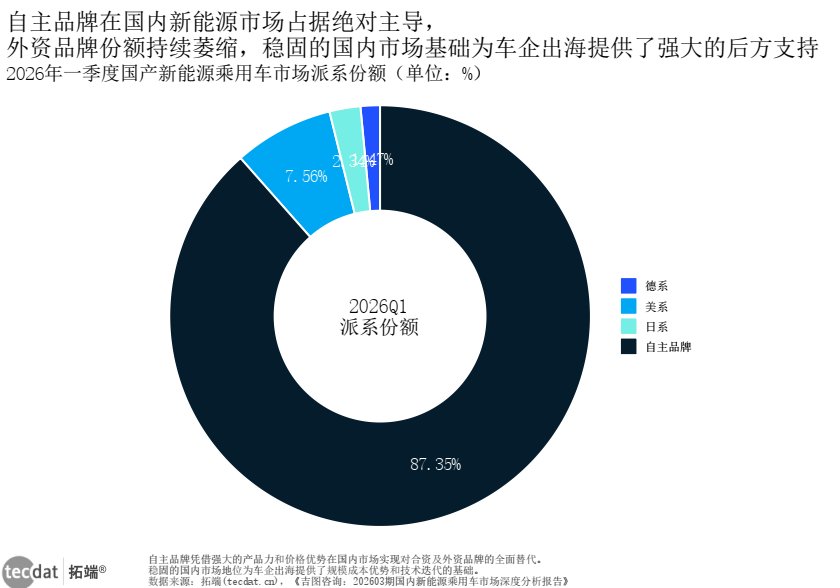

巨大的势能差意味着蓝海市场。国内市场上,自主品牌已占据 87.35% 的份额,外资品牌份额持续萎缩(见新能源行业国内新能源乘用车派系份额圆环图表 4),稳固的基本盘为出海提供了规模成本和技术迭代的后盾。

新能源行业国内新能源乘用车派系份额圆环图表 4

从技术、产业链、规模、成本四个维度看,自主新能源车已形成全球领先优势(见新能源行业全球竞争力四维解码信息图 3)。技术层面,2025 年中国企业在全球动力电池市场份额超过 70%,智能驾驶渗透率达 67.6%;产业链层面,中国拥有全球最完整的新能源车制造体系;规模层面,2025 年全球新能源车销量中,中国贡献了 68.4%;成本层面,充分的市场竞争使自主品牌在动力、内饰、智能化上具备超越同价位燃油车的性价比。

四、出口提速:数据验证出海动能

2025 年中国乘用车出口 603.8 万辆,同比增长 21.9%;2026 年 1-2 月出口 117.4 万辆,增速进一步攀升至 53.3%,出口占乘用车总销量比例达 31.3%(见新能源行业乘用车出口关键指标刻度线图表 5)。新能源车是出口增量的主力:2025 年新能源乘用车出口 253.2 万辆,同比大增 104.4%,欧洲、东南亚、中南美洲和中东是主要出口地。在新兴市场,东南亚六国 2025 年新能源车销量同比增长 115.1%,拉美市场仍处于起步阶段(见新能源行业东南亚新能源车渗透率气泡图表 6)。中国车企凭借地理优势、RCEP 关税红利以及高性价比产品,正快速抢占这些增量市场。

五、零部件:出海配套与“AI+”第二曲线

整车出海直接拉动国内汽零企业跟随配套。同时,海外车企在盈利压力下(2025 年大众、通用、福特净利润均大幅下滑),降本诉求强烈,主动寻求切换低成本供应商,为国内零部件厂商创造了出海替代机会。更引人注目的是“AI+”带来的新需求。英伟达 Rubin 芯片热设计功耗达 2300W,全液冷架构成为标配;谷歌、亚马逊等加大自研 ASIC 芯片,液冷系统需求激增。此外,数据中心规模扩张推升燃气发电设备订单,GE Vernova 和西门子能源的燃气轮机交货期已延至 2030 年。报告认为,液冷系统和燃气发电设备将成为汽零公司的重要第二增长曲线(见新能源行业 AI 加基础设施需求华夫图表 7)。

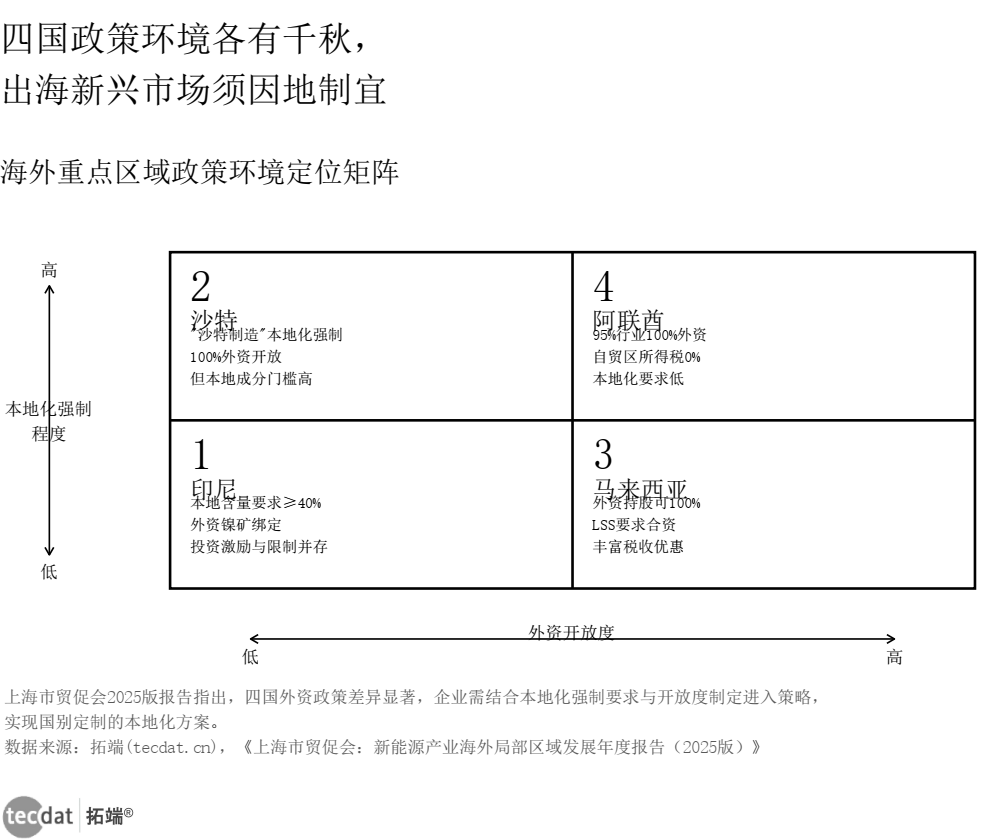

六、海外政策:四国四策的本地化挑战

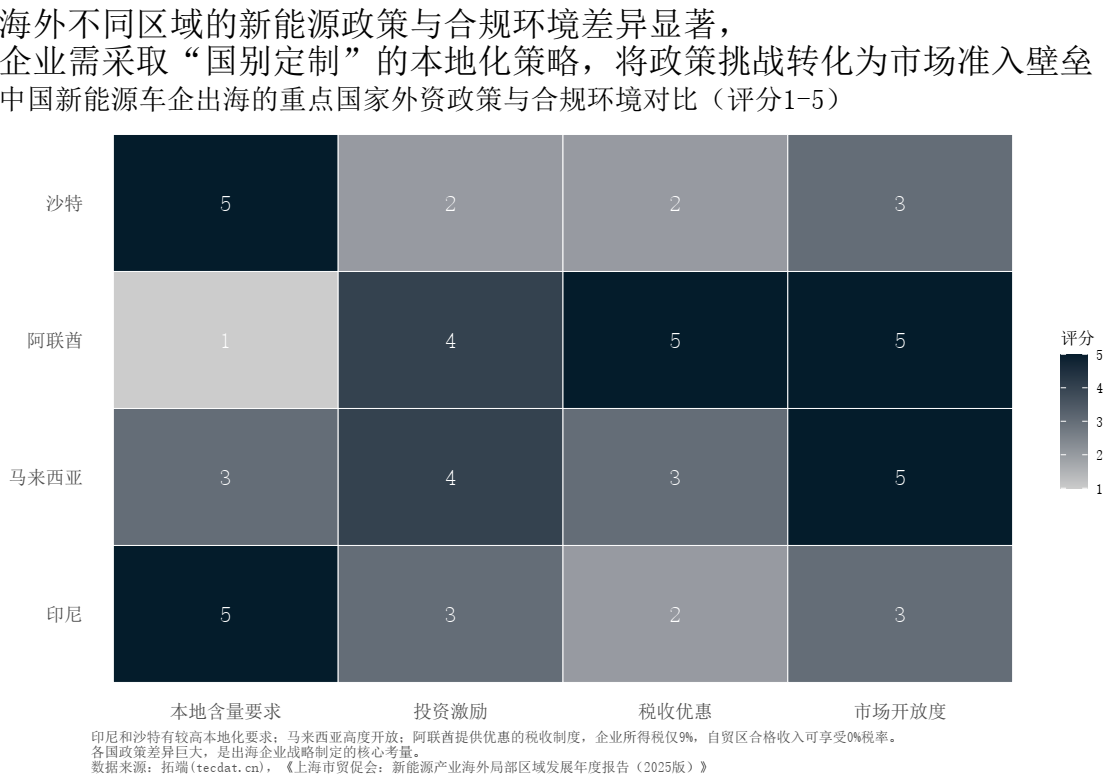

不同的海外市场对新能源投资的政策差异显著。上海市贸促会发布的《新能源产业海外局部区域发展年度报告(2025 版)》对印尼、马来西亚、阿联酋、沙特四国的政策进行了深度扫描(见新能源行业海外政策环境定位矩阵信息图 4)。

新能源行业海外政策环境定位矩阵信息图 4

印尼要求光伏组件本地含量不低于 40%,电池生产必须使用本土镍资源;马来西亚则高度开放,允许 100%外资持股,并提供先锋地位税收减免;阿联酋 95%行业允许 100%外资,自贸区企业所得税为 0%;沙特虽然开放 100% 外资,但政府招标强制本地成分达 40%-60%(见新能源行业出海国家政策环境对比热图表 8)。出海企业必须采取“国别定制”的本地化策略,才能将合规要求转化为竞争壁垒。

新能源行业出海国家政策环境对比热图表 8

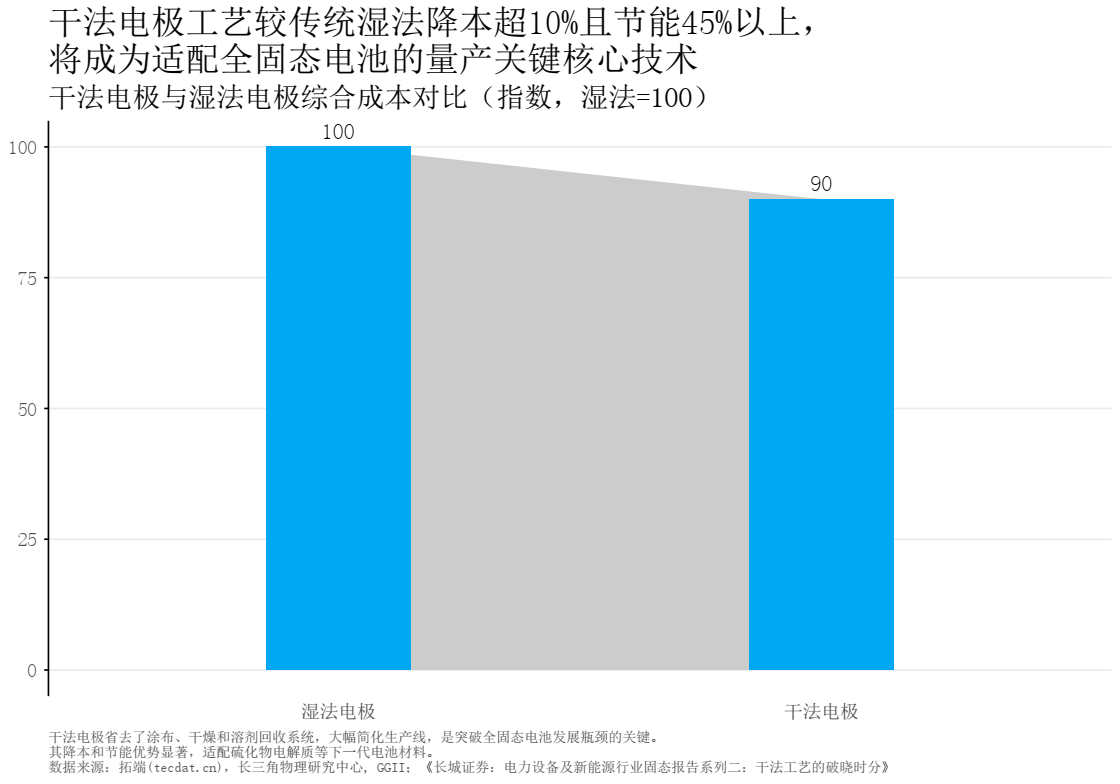

七、技术前沿:干法电极与无负极电池突破

固态电池被视为下一代锂电池的终极方案,而干法电极工艺正是其关键支撑。长城证券发布的《电力设备及新能源行业固态报告系列二:干法工艺的破晓时分》指出,干法电极省去涂布、干燥和溶剂回收步骤,设备投资减少 20% 以上,能耗降低超 45%,综合成本较传统湿法工艺至少降低 10%(见新能源行业干法电极成本优势阴影条形图表 9)。

新能源行业干法电极成本优势阴影条形图表 9

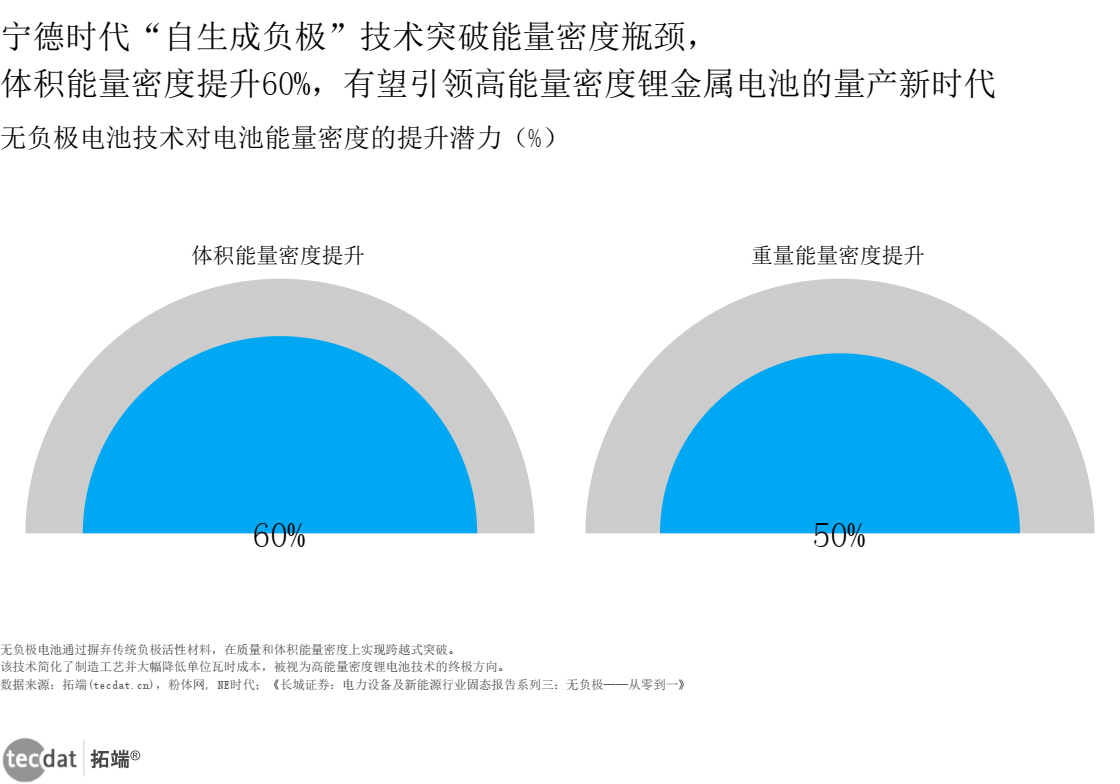

纳科诺尔、宏工科技、先导智能等国内设备企业已实现干法电极装备的交付,并搭建国内首条全自动贯通线。另一项前沿技术——无负极电池,通过摒弃负极活性材料,可大幅提升能量密度。长城证券《电力设备及新能源行业固态报告系列三:无负极——从零到一》显示,宁德时代发布的自生成负极技术,可实现体积能量密度提升 60%、重量能量密度提升 50%(见新能源行业无负极电池能量密度提升半圆面积比例图表 10),并在三元体系下达到 1000Wh/L 以上,有望引领高能量密度锂金属电池的量产时代。

新能源行业无负极电池能量密度提升半圆面积比例图表 10

八、行动建议:顺势而为,锁定出海链优质公司

基于报告研判,在全球能源安全、油价中枢上行的背景下,中国自主新能源车有望在全球市场取得更高份额,汽零公司在汽车配套与 AI+新业务中双线成长。报告建议关注出海链优质整车(比亚迪、吉利汽车、上汽集团等)和零部件公司(银轮股份、拓普集团、三花智控等),并提示海外新能源车需求波动、进口政策变化和市场竞争加剧等风险。对于行业从业者,眼下的行动方向很清晰:

• 盯住油价与政策:能源价格高企是新能源车渗透率提升的加速器,需持续跟踪中东局势和各国新能源刺激政策。

• 善用国内供应链优势:国内完整的产业链和规模效应是出海最大底气,应主动对接海外车企降本需求,输出高性价比产品。

• 布局技术前沿:固态电池、干法工艺、无负极电池等新赛道处于爆发前夜,提前卡位可抢占下一轮技术红利。

本专题内的参考图表目录

1. 新能源行业国际原油价格冲突前后对比多边形条形图表 1

2. 新能源行业能源安全驱动出海逻辑信息图 1

3. 新能源行业日系车美国市场份额变化华夫图表 2

4. 新能源行业日系车出海对标启示信息图 2

5. 新能源行业新能源车渗透率对比刻度线图表 3

6. 新能源行业国内新能源乘用车派系份额圆环图表 4

7. 新能源行业全球竞争力四维解码信息图 3

8. 新能源行业乘用车出口关键指标刻度线图表 5

9. 新能源行业东南亚新能源车渗透率气泡图表 6

10. 新能源行业 AI 加基础设施需求华夫图表 7

11. 新能源行业海外政策环境定位矩阵信息图 4

12. 新能源行业出海国家政策环境对比热图表 8

13. 新能源行业干法电极成本优势阴影条形图表 9

14. 新能源行业无负极电池能量密度提升半圆面积比例图表 10

本专题内的参考报告(PDF)目录

《能源安全下,自主新能源车竞争力与海外需求共振,催生全球化车企和汽零》

《吉图咨询:202603 期国内新能源乘用车市场深度分析报告》

《上海市贸促会:新能源产业海外局部区域发展年度报告(2025 版)》

《电力设备及新能源行业固态报告系列二:干法工艺的破晓时分》

《电力设备及新能源行业固态报告系列三:无负极——从零到一》

等其他 200+ 份精选新能源行业报告(进群获取完整目录)

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026年智能网联汽车(车联网)蓝皮书:渠道整合、新能源出海与市场分化|附200+份报告PDF、数据、可视化模板汇总下载

2026年智能网联汽车(车联网)蓝皮书:渠道整合、新能源出海与市场分化|附200+份报告PDF、数据、可视化模板汇总下载 2025机器人行业深度报告:AI驱动、人形化、海外集群|附400+份报告PDF、数据、可视化模板汇总下载

2025机器人行业深度报告:AI驱动、人形化、海外集群|附400+份报告PDF、数据、可视化模板汇总下载 专题:2025年汽车行业研究报告-重塑之局:新能源、智能网联与全球化|附340+份报告PDF、数据、可视化模板汇总下载

专题:2025年汽车行业研究报告-重塑之局:新能源、智能网联与全球化|附340+份报告PDF、数据、可视化模板汇总下载 专题:2025新能源转型展望报告|附270+份行业报告PDF、数据可视化模板汇总下载

专题:2025新能源转型展望报告|附270+份行业报告PDF、数据可视化模板汇总下载