Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究

我们频繁遇到一个核心挑战:如何在不具备充足历史数据或模型训练成本过高的情况下,依然能对高度不确定的市场(如金融、零售、能源)做出精准的预测。

成为新会员可进群获取本项目完整代码和数据资料

专题:从零样本到微调:Lag-Llama基础模型在金融时序预测中的实战探索

近期,人工智能领域的“基础模型”革命,从自然语言处理(如GPT系列)到计算机视觉(如SAM),展现出了强大的零样本与少样本学习能力,这为我们解决上述难题提供了全新的思路。然而,当我们将目光投向以噪声大、非平稳著称的金融时间序列时,这些“通才”模型是否依然能打?它们能否直接应用于股票收益率预测,并指导真实的交易决策?

带着这些疑问,我们团队在一个内部研发项目中,对专为时间序列预测设计的基础模型——Lag-Llama进行了深度测试。我们将Lag-Llama比喻为一个已经阅读过海量不同类型时间序列数据(如电力、交通、天气)的“实习生”,现在直接将其派往金融领域“上岗”(零样本预测),观察其表现。结果发现,这位“实习生”的初试成绩并不理想。随后,我们通过少量的金融数据对其进行“岗前培训”(微调),其预测能力和交易策略表现均得到了显著提升。

阅读原文获取完整代码数据及更多最新AI见解和行业洞察,可与900+行业人士交流成长;还提供人工答疑,拆解核心原理、代码逻辑与业务适配思路,帮大家既懂怎么做,也懂为什么这么做;遇代码运行问题,更能享24小时调试支持。

下图概括了本次从理论探索到实践验证的完整流程:

数据获取 ────► 数据预处理 ────► 零样本预测 ────► 回测评估

│ │

└───────────── 发现效果不佳 ──────────────────┘

│

▼

┌─────────────┐

│ 模型微调迭代 │

└─────────────┘

│

▼

┌───────────────┴───────────────┐

▼ ▼

微调后预测 ────► 回测评估 ────► 对比分析,验证微调有效性

本项目完整代码和数据资料

1. 金融时序预测的新挑战与Lag-Llama模型的引入

近年来,基础模型在机器学习的多个领域引发了革命,尤其是在自然语言处理和计算机视觉领域,它们展现出了强大的零样本和小样本泛化能力。然而,在时间序列预测,特别是金融数据预测领域,这些模型的应用仍面临巨大挑战。金融数据固有的高噪声和非平稳特性,使得任何预测模型的泛化能力都备受考验。

Lag-Llama模型简介

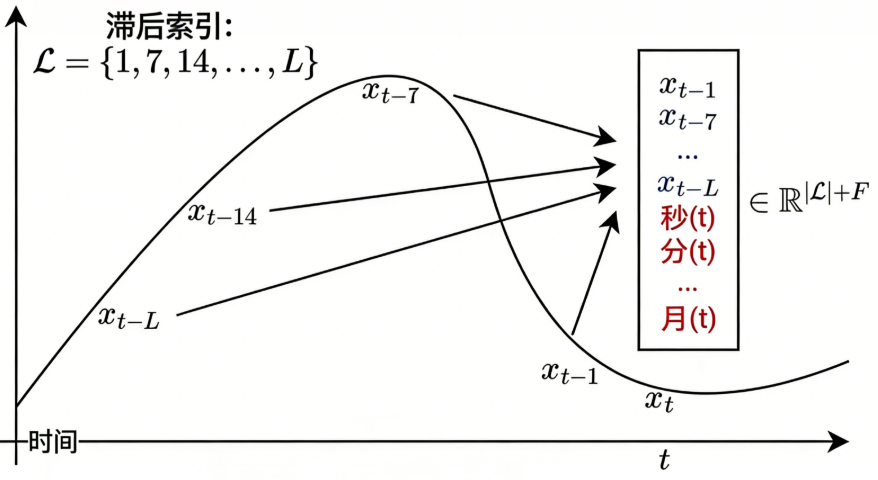

为了解决时间序列的泛化难题,研究人员提出了一种名为Lag-Llama的基础模型,专门用于单变量概率时间序列预测。Lag-Llama采用解码器仅含变换器的架构,其核心创新在于引入滞后值作为协变量,从而有效地捕捉时间序列数据中的时间依赖性。

如下图所示,Lag-Llama通过处理过去多个时间步的滞后特征,学习输出下一个时间步取值的概率分布。

模型的输入是单变量时间序列在特定时间步的标记值。为了增强预测能力,模型还会结合多种协变量,包括一组预定义的滞后值、日期时间特征以及序列的统计摘要。这些输入经过多层掩码解码器投影后,传递给分布头,从而预测下一个时间步的分布参数。

Lag-Llama的强大之处在于其稳健的预训练方法。它利用了一个跨多个领域的大规模时间序列语料库进行预训练,从而捕捉了丰富的、通用的时序模式,这使得它具备了强大的零样本泛化能力。

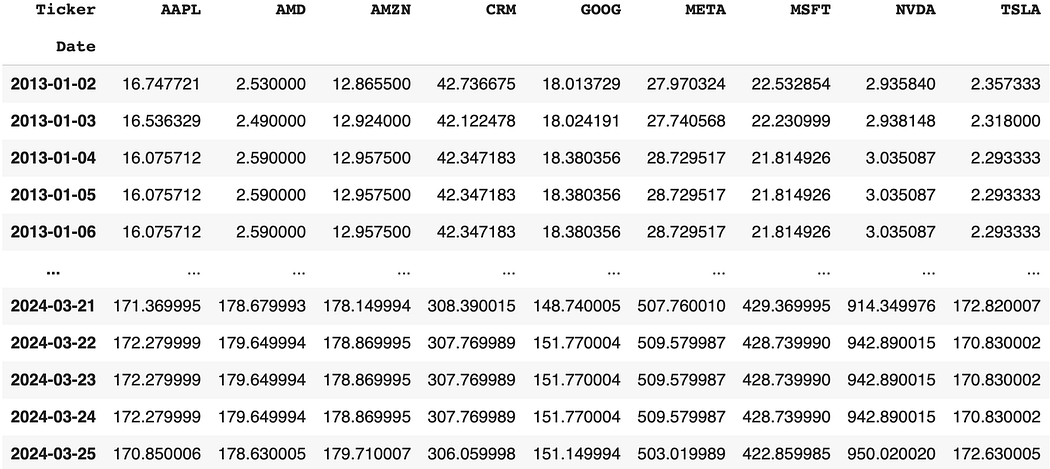

接下来,我们将通过实际案例,检验Lag-Llama在预测科技巨头股票收益率方面的表现。我们将从零样本预测开始,然后通过微调进行优化,并最终通过回测来评估其在真实交易中的价值。

阅读原文获取完整内容及更多AI见解、行业洞察,与900+行业人士交流成长。

2. 零样本预测实战

首先,我们在云端计算平台进行环境配置与模型部署。

# 定义一个函数,用于生成预测结果

def _obtain_forecasts(data, pred_len, n_samples=100):

# 加载预训练权重

checkpoint = torch.load("lag-llama.ckpt", map_location=torch.device("cuda:0"))

model_params = checkpoint["hyper_parameters"]["model_kwargs"]

# ...... (此处省略了构建预测器、生成预测的完整代码,该部分涉及模型加载与预测流程的细节)

# 返回预测结果列表和实际时间序列列表

return forecasts, actual_series

# 执行零样本预测

forecasts, actuals = _obtain_forecasts(backtest_data, forecast_horizon, sample_size)

最受欢迎的见解

- Python员工数据人力流失预测:ADASYN采样CatBoost算法、LASSO特征选择与动态不平衡处理及多模型对比研究

- R分布式滞后非线性模型DLNM分析某城市空气污染与健康数据:多维度可视化优化滞后效应解读

- Python古代文物成分分析与鉴别研究:灰色关联度、岭回归、K-means聚类、决策树分析

- Python TensorFlow OpenCV的卷积神经网络CNN人脸识别系统构建与应用实践

- Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

- MATLAB贝叶斯超参数优化LSTM预测设备寿命应用——以航空发动机退化数据为例

- Python谷歌商店Google Play APP评分预测:LASSO、多元线性回归、岭回归模型对比研究

- Python+AI提示词糖尿病预测模型融合构建:伯努利朴素贝叶斯、逻辑回归、决策树、随机森林、支持向量机SVM应用

从上图可以看出,零样本预测下,模型对实际收益率的拟合程度较为一般。若将其转换为累积收益(即损益),偏差则更为明显。

阅读原文获取完整内容及更多AI见解、行业洞察,与900+行业人士交流成长。

3. 回测验证与微调优化

DeepSeek、LangGraph和Python融合LSTM、RF、XGBoost、LR多模型预测NFLX股票涨跌|附完整代码数据

原文链接:https://tecdat.cn/?p=44060

探索观点为了评估模型的真实交易价值,我们采用滚动窗口方法进行回测。在每个季度初,根据模型对下一季度收益率的预测来调整投资组合权重。具体规则为:若某资产预测累积收益为正,则买入;若为负,则卖空。最终将所有头寸的绝对值之和缩放至1。回测过程中考虑了交易佣金和卖空费用。

零样本策略的回测结果令人失望:

虽然该策略在部分下跌趋势中避免了损失,但在整体上涨趋势中却录得亏损。

这表明,直接应用预训练的Lag-Llama进行零样本金融预测,效果并不理想。因此,我们尝试对其进行微调,以适应金融数据的特性。

# 配置微调参数

finetune_estimator = LagLlamaEstimator(

ckpt_path="lag-llama.ckpt",

prediction_length=forecast_horizon,

context_length=32,

nonnegative_pred_samples=True, # 确保预测样本非负(对于收益率预测不适用,此处仅为示例)

aug_prob=0, # 关闭数据增强

lr=5e-4, # 设置学习率

input_size=model_params["input_size"],

n_layer=model_params["n_layer"],

n_embd_per_head=model_params["n_embd_per_head"],

n_head=model_params["n_head"],

time_feat=model_params["time_feat"],

batch_size=64,

num_parallel_samples=sample_size,

trainer_kwargs={"max_epochs": 50}, # 训练50个周期

)

# ...... (此处省略了模型训练的完整代码,该部分涉及数据加载、训练循环等细节)

# 对剩余数据进行预测

test_dataset = _prepare_dataset(return_df.iloc[252*5:])

forecasts_ft, actuals_ft = _obtain_forecasts_finetuned(test_dataset, forecast_horizon, sample_size, predictor=fine_tuned_predictor)

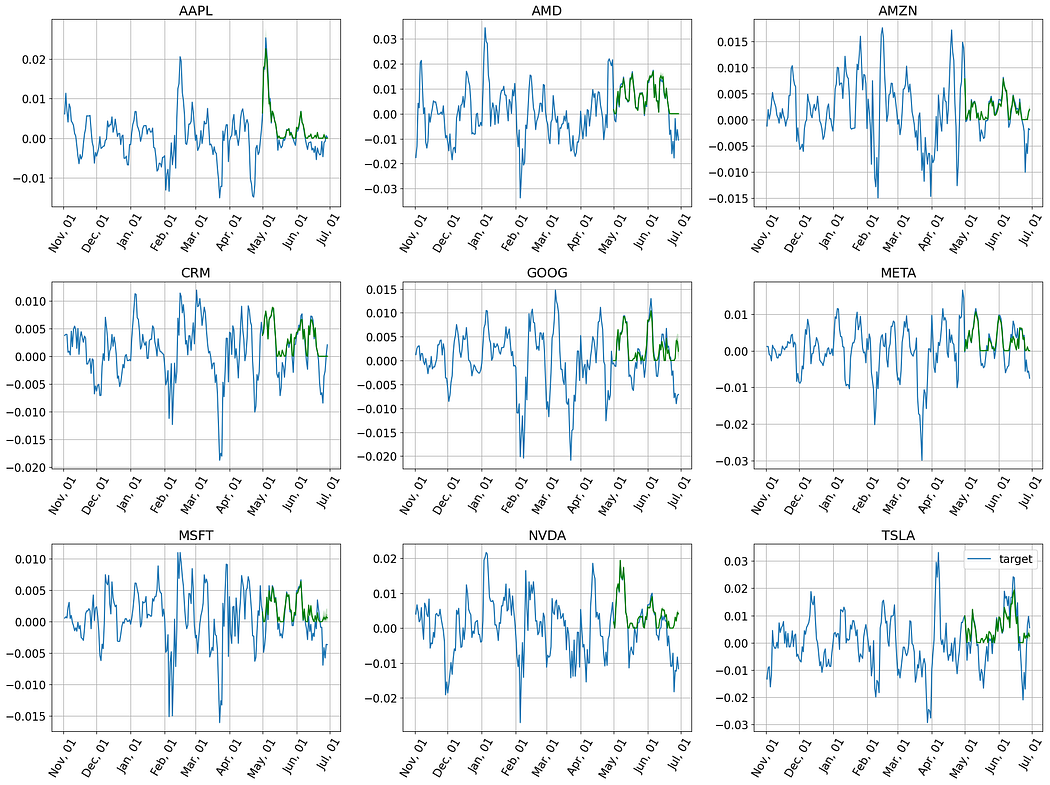

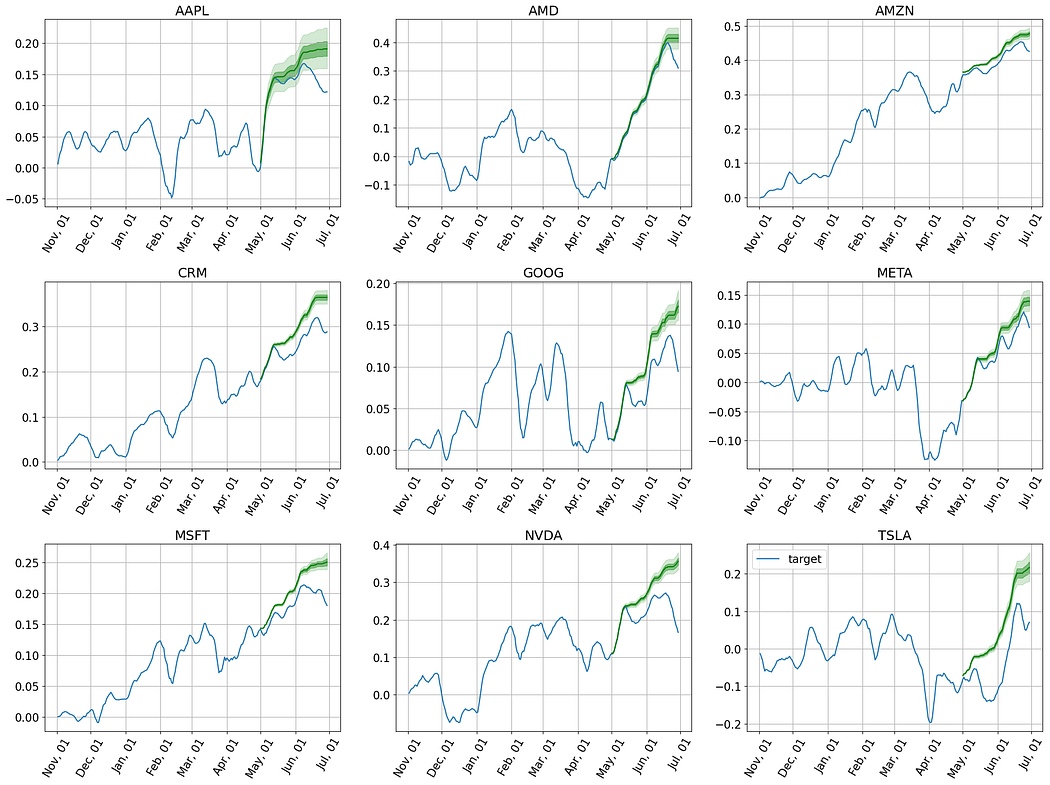

微调后,预测结果与实际收益率的拟合度显著提升。

阅读原文获取完整内容及更多AI见解、行业洞察,与900+行业人士交流成长。

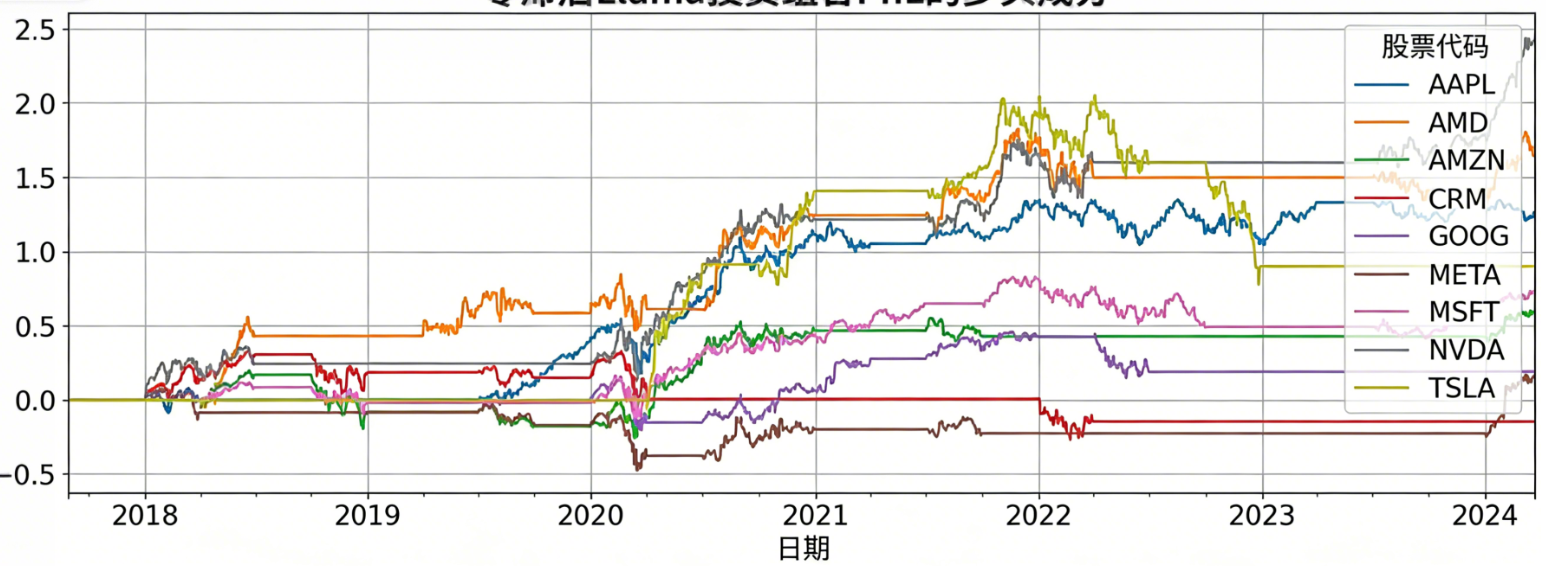

再次进行回测,策略表现焕然一新:

通过简单的微调,Lag-Llama模型在金融数据上的预测能力得到了大幅提升,其生成的交易策略也展现了更优的收益风险特征。

4. 结论与展望

通过本次实战探索,我们得出以下结论:即使是专为时间序列设计的基础模型Lag-Llama,在金融预测这一高度复杂的任务上也难以通过零样本方式直接奏效。然而,通过少量的特定领域数据进行微调,模型的性能可以得到质的飞跃,其预测结果能够用于构建有效的交易策略。

当然,这仅仅是开始。未来的优化方向包括:更精细的超参数搜索、考虑波动率结构的分段建模、结合强化学习进行数据清洗和去噪、以及策略层面的优化和交叉验证等。这为我们打开了通往更智能、更鲁棒的量化交易系统的大门。

注:本文不构成任何投资建议。文中所提及的任何具体投资机会均仅作为教学材料。投资始终伴随金融风险,读者在做出任何投资决策前,应自行进行充分调研或咨询持牌财务顾问。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

Python开发SVM、XGBoost、LightGBM、贝叶斯优化CatBoost、TF-IDF协同过滤融合模型预测就业状态实现人岗精准匹配|附AI智能体和数据

Python开发SVM、XGBoost、LightGBM、贝叶斯优化CatBoost、TF-IDF协同过滤融合模型预测就业状态实现人岗精准匹配|附AI智能体和数据 2026物联网技术演进与产业生态研究报告:从5G到6G的技术跃迁与商业机遇 | 附100+报告、数据合集下载

2026物联网技术演进与产业生态研究报告:从5G到6G的技术跃迁与商业机遇 | 附100+报告、数据合集下载 Python定制LDA主题模型,SEM与聚类模型开发二次元文旅旅游目的地偏好影响机制研究|附AI智能体、代码和数据

Python定制LDA主题模型,SEM与聚类模型开发二次元文旅旅游目的地偏好影响机制研究|附AI智能体、代码和数据 Python开发SAM与nnUNet双模型心脏磁共振参数图心肌自动分割绘制系统|附AI智能体、代码和数据

Python开发SAM与nnUNet双模型心脏磁共振参数图心肌自动分割绘制系统|附AI智能体、代码和数据