2025中国健康零食(含粗粮零食)行业白皮书

在“健康中国”战略深化与消费升级的双重驱动下,食品行业正经历从“功能满足”到“健康价值”的结构性转型,健康零食(含粗粮零食)作为增长最快的细分领域之一,其市场规模、品类创新与消费需求变化已成为行业关注核心。本报告洞察基于行业研究机构:《2025至2030中国粗粮食品市场发展分析及投资价值评估报告》及文末20+份健康零食行业研究报告的数据,最新报告合集及解读实时更新已分享在交流群,阅读原文进群咨询、定制数据报告和600+行业人士共同交流和成长。报告将从市场规模增速、高增长细分品类与核心成分、品牌竞争格局、消费者洞察、市场需求与中式食养文化关联五大维度,结合天猫、京东、抖音等平台销售数据及第三方调研,量化分析健康零食行业的现状与未来机遇,为行业从业者提供决策参考,为深度消费者提供选购依据。

每日分享最新专题行业研究报告(PDF)和数据资料至会员群

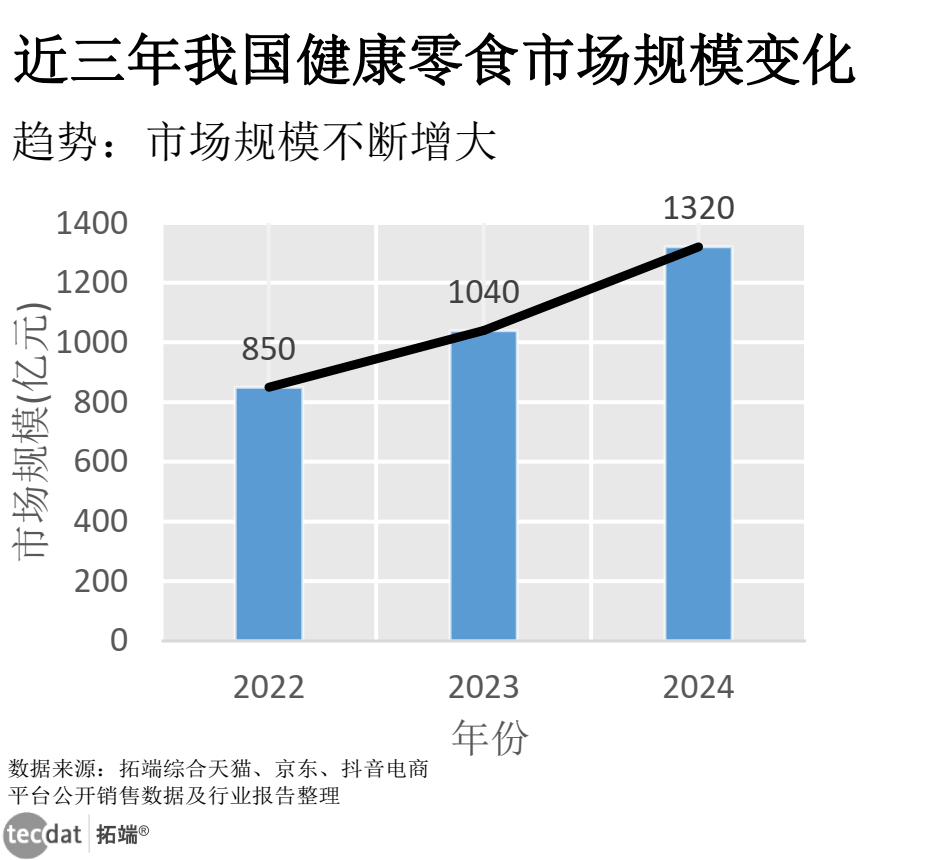

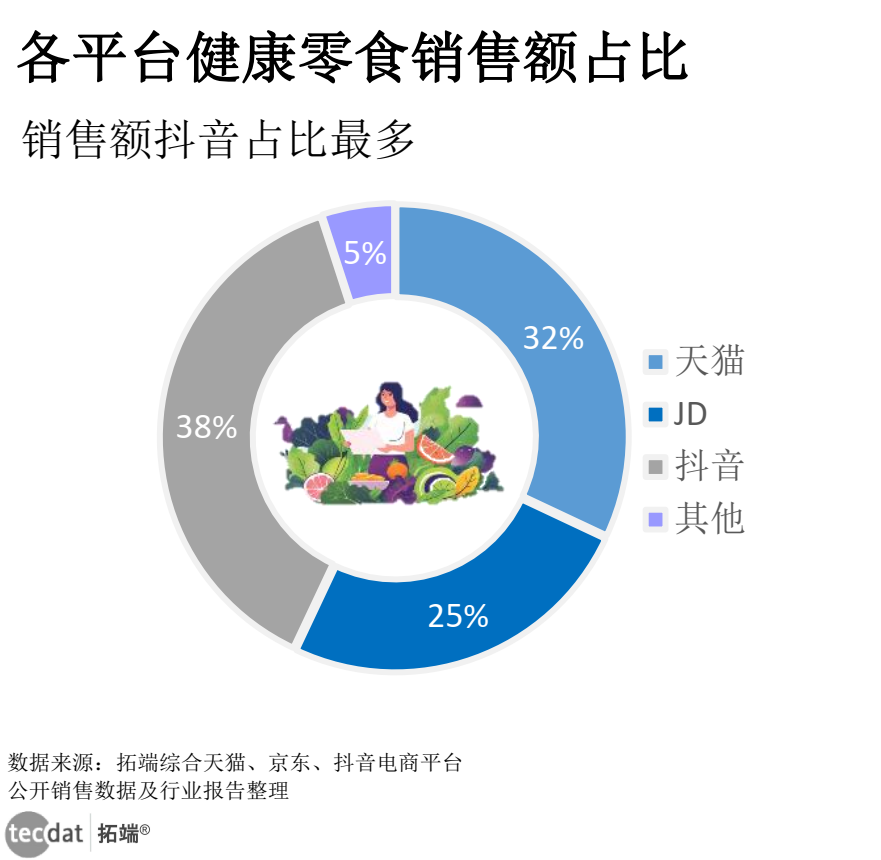

1. 健康零食市场规模:持续扩容,渠道分化显著 在消费认知升级与“健康化”趋势推动下,我国健康零食市场已从“小众需求”转向“大众选择”,过去3年呈现显著扩容态势。从核心数据来看,2022-2024年市场规模从850亿元增长至1320亿元,增速远超传统零食品类,印证了品类的爆发式增长潜力。这一增长背后,是消费者对健康零食认知度的持续提升:国家统计局数据显示,2023年超60%的城市居民对粗粮食品(健康零食核心品类)有一定了解,较2018年的45%提升15个百分点,且认知已从“模糊概念”转向“精准指标”(如膳食纤维、血糖控制等具体功效)。从渠道格局来看,呈现“头部平台主导,新兴渠道突围”的特征:

– 抖音凭借“短视频种草+直播带货”的场景化营销,成为增长最快渠道,2024年销售额占比达38%,较2022年提升15个百分点;

– 天猫、京东依托成熟供应链与用户基础,分别占据32%、25%的市场份额,是品类销售的“基本盘”;

– 其他小众电商平台合计占比5%,仍处于培育阶段。

图1-1 2022-2024年我国健康零食市场规模变化图

图1-1 2022-2024年我国健康零食市场规模变化图

图1-2 各平台健康零食销售额占比图

图1-2 各平台健康零食销售额占比图

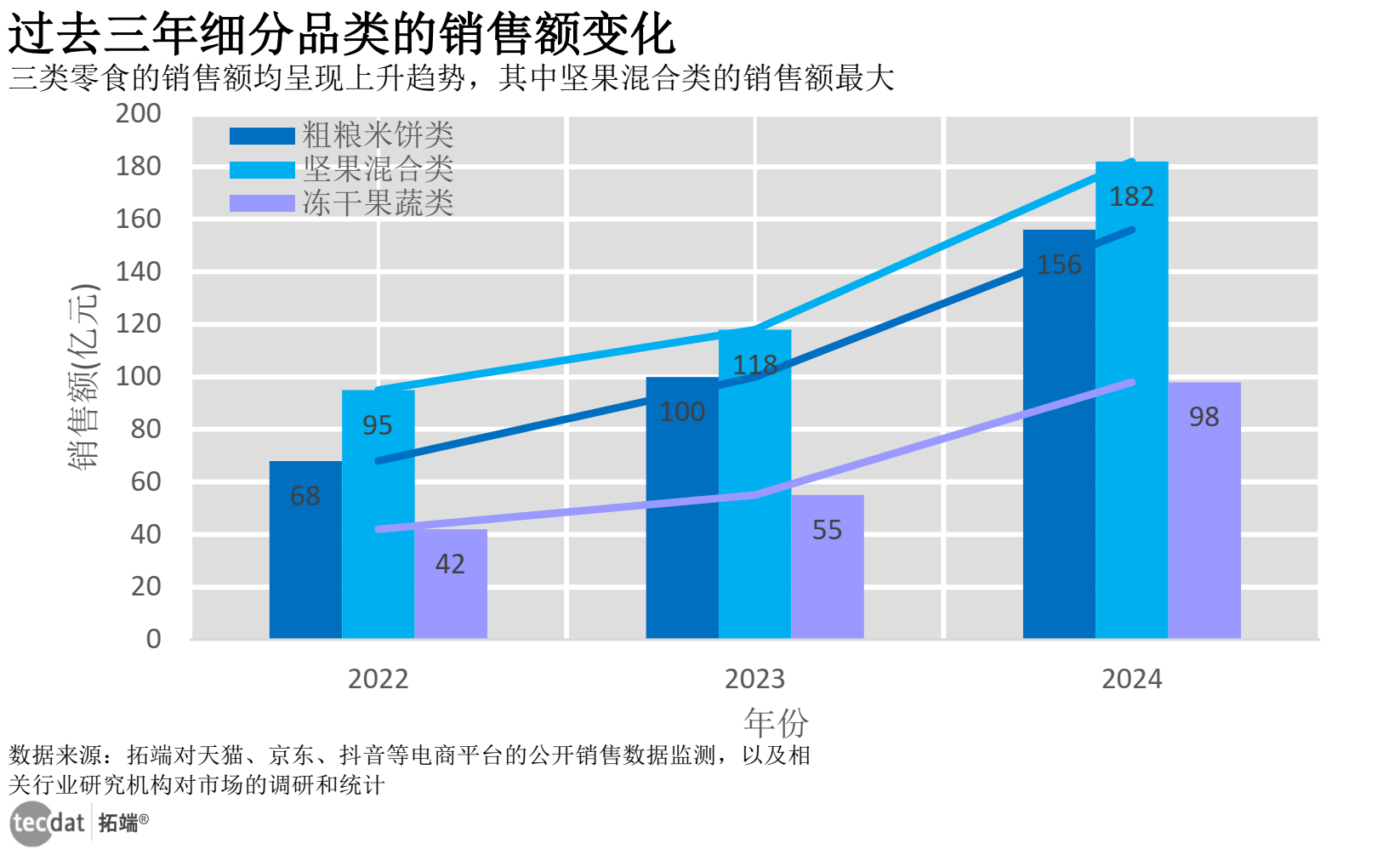

2. 高增长健康零食:细分品类突围与核心成分趋势 健康零食市场的增长并非“全面普涨”,而是由细分品类与核心成分的创新驱动,呈现“品类精细化、成分功能化”的特征。

2.1 高增长细分品类:场景化需求主导创新 三大细分品类成为增长主力,2022-2024年销售额均呈上升趋势(见图2-1),且各有核心竞争优势:

– 粗粮米饼类:以“非油炸工艺+粗粮添加”为核心卖点,精准契合“健康无负担”需求。头部品牌推动品类升级,如米多奇推出五红/五黑雪饼,在“0反式脂肪酸”基础上融入“中式食养”理念,添加玫瑰、红枣、桑葚等功能性食材,形成“粗粮+食养”的复合价值;

– 坚果混合类:主打“高蛋白、高纤维”,聚焦“场景化细分+营养定制”。针对办公人群推出“抗饿饱腹”配比,针对健身人群推出“无盐无糖纯坚果”,针对儿童推出“坚果碎+酸奶块”组合,覆盖多元需求;

– 冻干果蔬类:凭借“低温冻干保留营养”优势,经历“单一食材→复合搭配→功能升级”演进。从早期冻干草莓,到“苹果+胡萝卜+菠菜”复合组合,再到“冻干果蔬+燕麦脆”创新形态,持续满足“天然健康+营养均衡”需求。

图2-1 2022-2024年细分品类的销售额变化图

图2-1 2022-2024年细分品类的销售额变化图

2.2 热门成分:从“基础添加”到“价值传递” 成分创新是健康零食差异化竞争的关键,三大类成分成为市场主流:

– 粗粮谷物:作为“基础营养载体”,应用从“单一”转向“复合”,东北大米、辽宁大黄米、黑豆等为核心原料。品牌通过“明确标注添加量”(如米多奇原味裸米饼标注“大米≥83%”)、“原料产地溯源”建立信任,满足消费者对“真实营养”的需求;

– 功能性食材:红枣、枸杞、桑葚等“药食同源”食材,凭借“天然+食养”双重属性,从“单一添加”转向“科学搭配”,如按“红色入心”“黑色入肾”理念组合,贴合中式养生认知;

– 低负担成分:海藻糖、低钠盐、赤藓糖醇等替代传统糖盐,兼顾“健康”与“口感”。如米多奇大黄米饼用海藻糖减糖,部分品牌用香辛料替代食盐,降低钠含量的同时丰富风味。

2.3 核心功效需求:“基础营养+场景功能”双重导向 消费者对健康零食的功效需求已超越“补充营养”,呈现“基础+场景”的分层特征:

– 基础营养层面:“补充膳食纤维”(关联肠道健康、饱腹感)与“提供优质蛋白质”(关联肌肉维持、能量补充)是核心需求,粗粮米饼、坚果混合类成为主要载体;

– 场景功能层面:不同人群需求差异化显著。办公人群聚焦“工作间隙快速补能”,健身人群关注“健身前后低脂高蛋白”,中老年群体偏好“温和易吸收”,推动品类向“场景定制化”发展。

3. 品牌竞争格局:从“分散”到“头部集中”,细分赛道各有优势 过去3年,健康零食市场竞争格局经历“野蛮生长→整合洗牌”的转变,政策规范、消费升级与渠道变革共同推动市场份额向头部品牌聚拢,且不同细分品类呈现差异化竞争特征。

3.1 整体竞争态势:头部品牌主导行业方向 市场已从“多小散”走向“头部引领”,具备“产品创新能力”“供应链把控力”“品牌信任度”的头部品牌,通过强化健康属性、优化场景运营,持续扩大市场份额,成为品类增长的“核心引擎”。

3.2 细分品类竞争:各赛道聚焦核心优势

– 粗粮米饼类:呈现“专业品牌主导,跨界品牌补充”格局。品牌竞争聚焦“健康属性强化”(如非油炸、0反式脂肪酸)与“食养理念融合”,同时优化包装便捷性,满足分享、携带需求,米多奇等头部品牌推动品类向“高品质、精细化”升级;

– 坚果混合类:竞争核心是“营养定制”与“供应链保鲜”。具备全球原料采购能力、低温仓储体系的品牌,在“新鲜度”与“营养保留”上更具优势,且通过差异化配比覆盖多元人群,形成“产品差异化显著、场景覆盖全面”的特点;

– 冻干果蔬类:“工艺升级”与“高端化”是竞争焦点。品牌通过优化冻干技术提升口感与营养保留率,推出“冻干+益生菌”等创新形态;同时,“有机认证”成为高端市场标签,具备有机供应链的品牌在一二线城市更具竞争力,形成“大众+高端”并行格局。

4. 消费者洞察:用户画像、场景需求与购买决策逻辑 精准把握消费者需求是品牌破局的关键,通过对用户画像、使用场景、痛点与购买要素的分析,可清晰看到健康零食市场的需求特征。

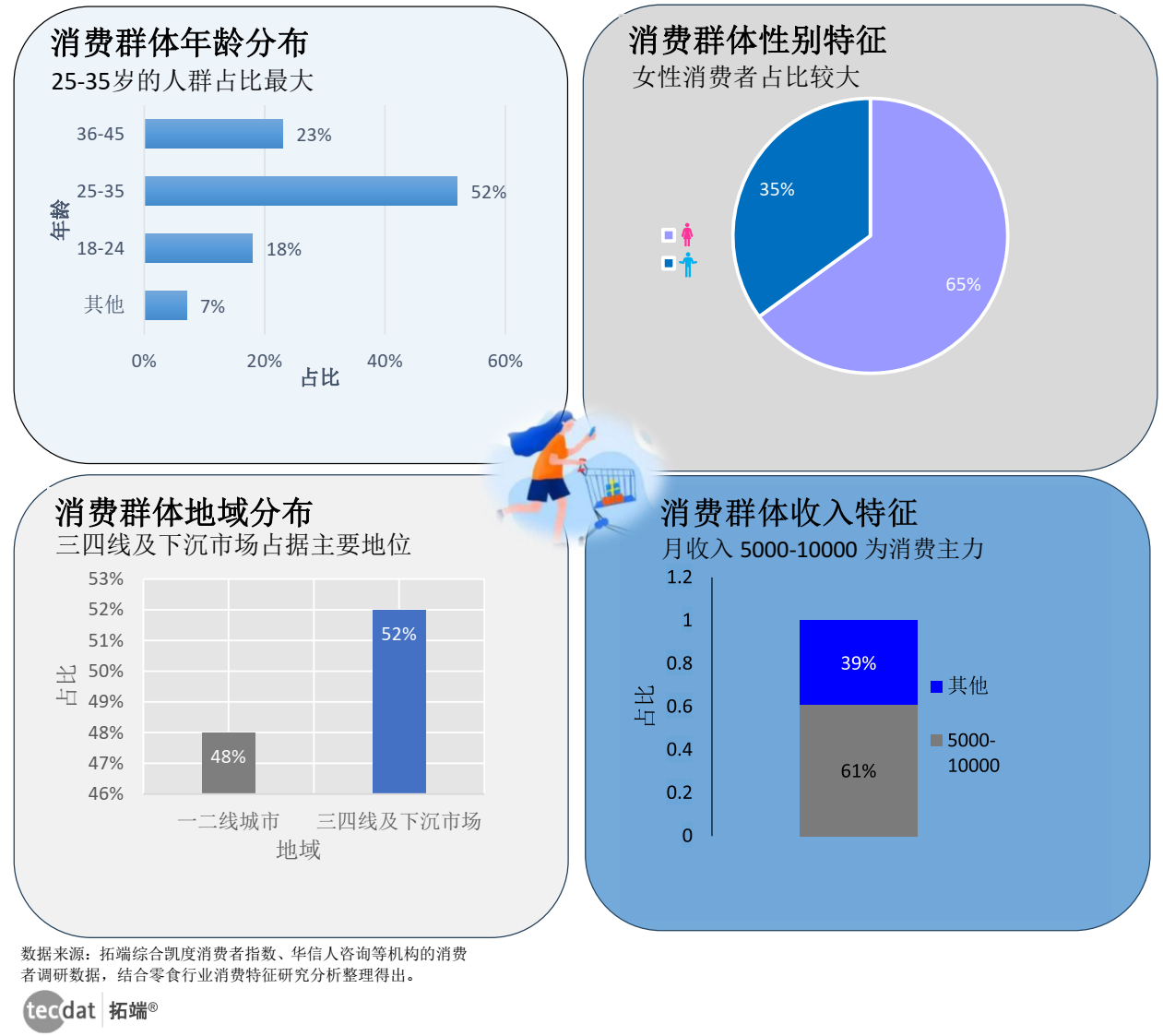

4.1 用户画像:25-35岁为核心,地域与性别需求分化

– 年龄分布:25-35岁人群是核心消费群体,36-45岁、18-24岁人群紧随其后,整体呈现年轻化趋势;

– 性别特征:女性占比更高,关注“健康属性+口感颜值”;男性更看重“性价比+抗饿性”;

– 地域与收入:一二线城市占比48%,偏好“高品质、高溢价”产品;三四线及下沉市场占比52%,注重“性价比”;月收入5000-10000元人群占比61%,是消费主力。

图4-1 用户画像图

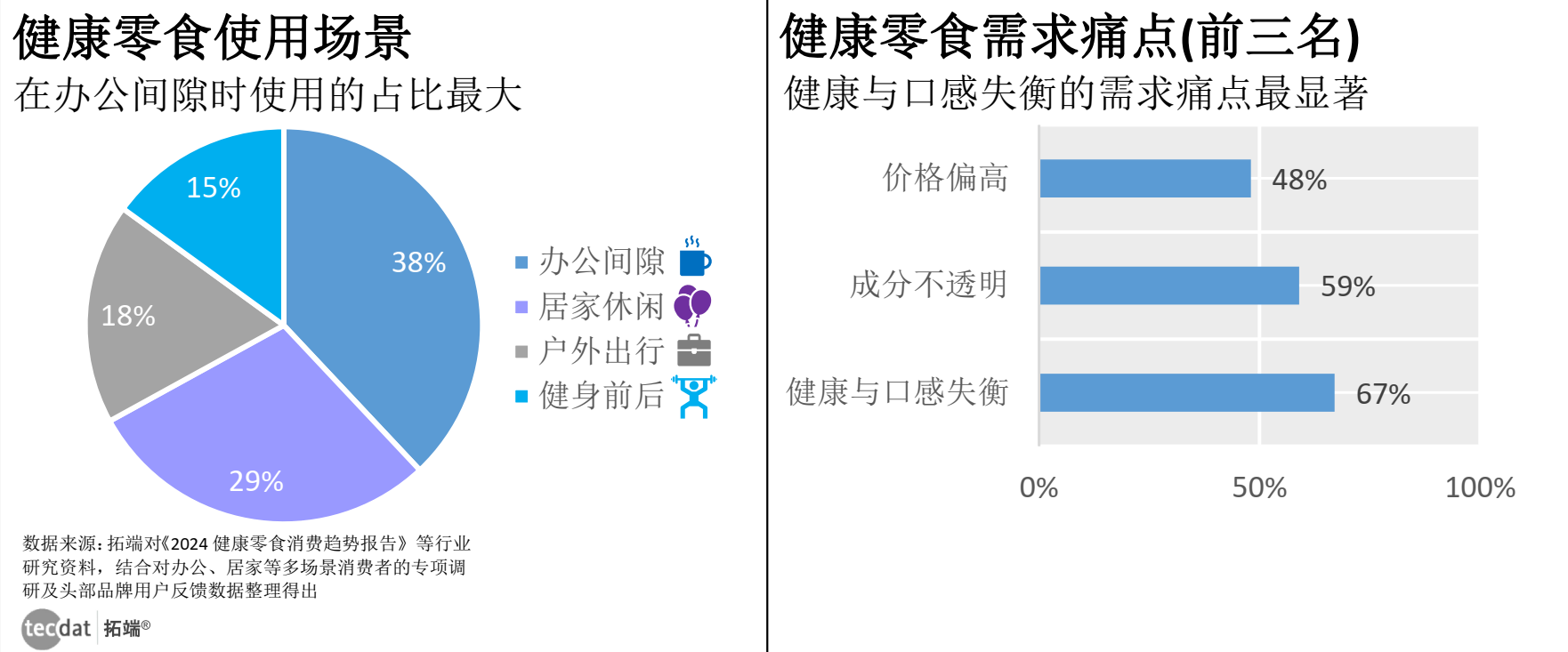

4.2 使用场景、需求痛点与关键购买要素:场景驱动需求,痛点明确

– 使用场景:办公间隙占比38%(核心需求:快速补能、缓解疲劳),居家休闲占比29%(核心需求:口感体验、家庭分享),户外出行占比18%(核心需求:便携、抗挤压),健身前后占比15%(核心需求:低卡、高蛋白);

– 需求痛点:67%消费者反馈“健康与口感失衡(口感粗糙)”,59%担心“成分宣传与实际不符”,48%认为“价格比传统零食高30%以上,性价比不足”;

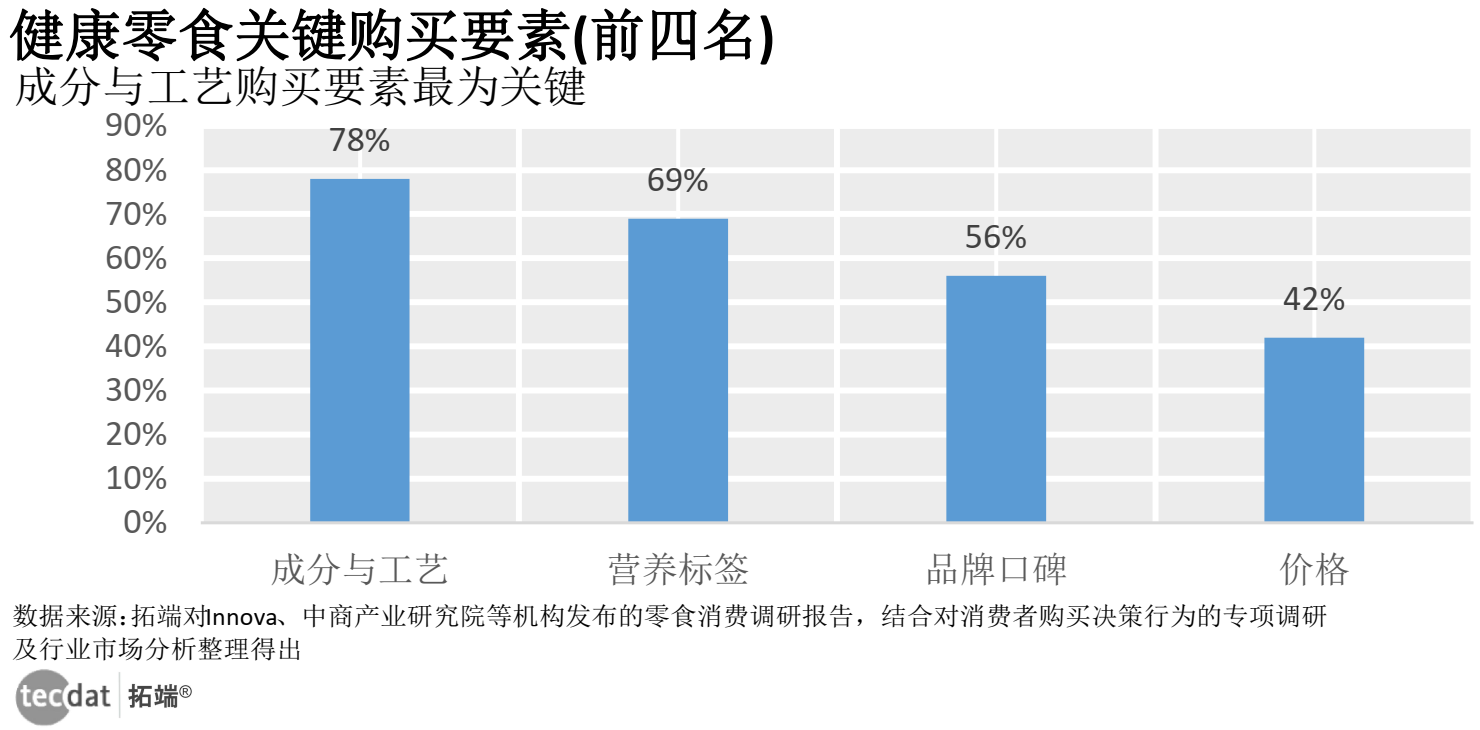

– 关键购买要素:78%优先关注“配料表简洁度+制作工艺(如非油炸)”,69%查看“能量、脂肪、钠含量”等营养数据,56%倾向“有报告背书、评价好的品牌”,42%对比“单价与规格”,性价比仍是重要考量。

图4-2 使用场景,需求痛点要素展示图

图4-2 使用场景,需求痛点要素展示图

图4-3 关键购买要素展示图

图4-3 关键购买要素展示图

4.3 喜欢的产品特性和构成:精简、健康、适配场景

– 产品特性:“非油炸”“0反式脂肪酸”“粗粮添加”是三大核心健康特性,偏好“酥脆口感”“天然谷物风味”,排斥“过甜过咸”;

– 包装设计:青睐“小袋独立包装”(便于控量、携带),部分关注“环保性”;

– 配料表:偏好“配料表≤8种”的精简产品,反感“不明添加剂”;

– 营养搭配:认可“中式食养+科学配比”,如米多奇五红/五黑雪饼的“5重红/黑营养”搭配,契合“营养均衡+食养需求”。

4.4 主流品牌带来的价值:差异化定位满足多元需求

– 米多奇:核心价值是“健康与性价比兼顾”。通过非油炸、高粗粮添加满足健康需求,亲民定价降低消费门槛,依托馍片行业头部口碑建立“专业可靠”形象;

– 三只松鼠:核心价值是“品类丰富、场景全覆盖”。通过多元搭配实现“一站式采购”,覆盖日常、分享、办公等场景,满足不同口味偏好,提升选择灵活性;

– 良品铺子:核心价值是“高品质+高颜值”。从原料筛选到工艺管控追求质感,精致包装适配“节日馈赠”场景,满足“颜值与品质并存”的需求。

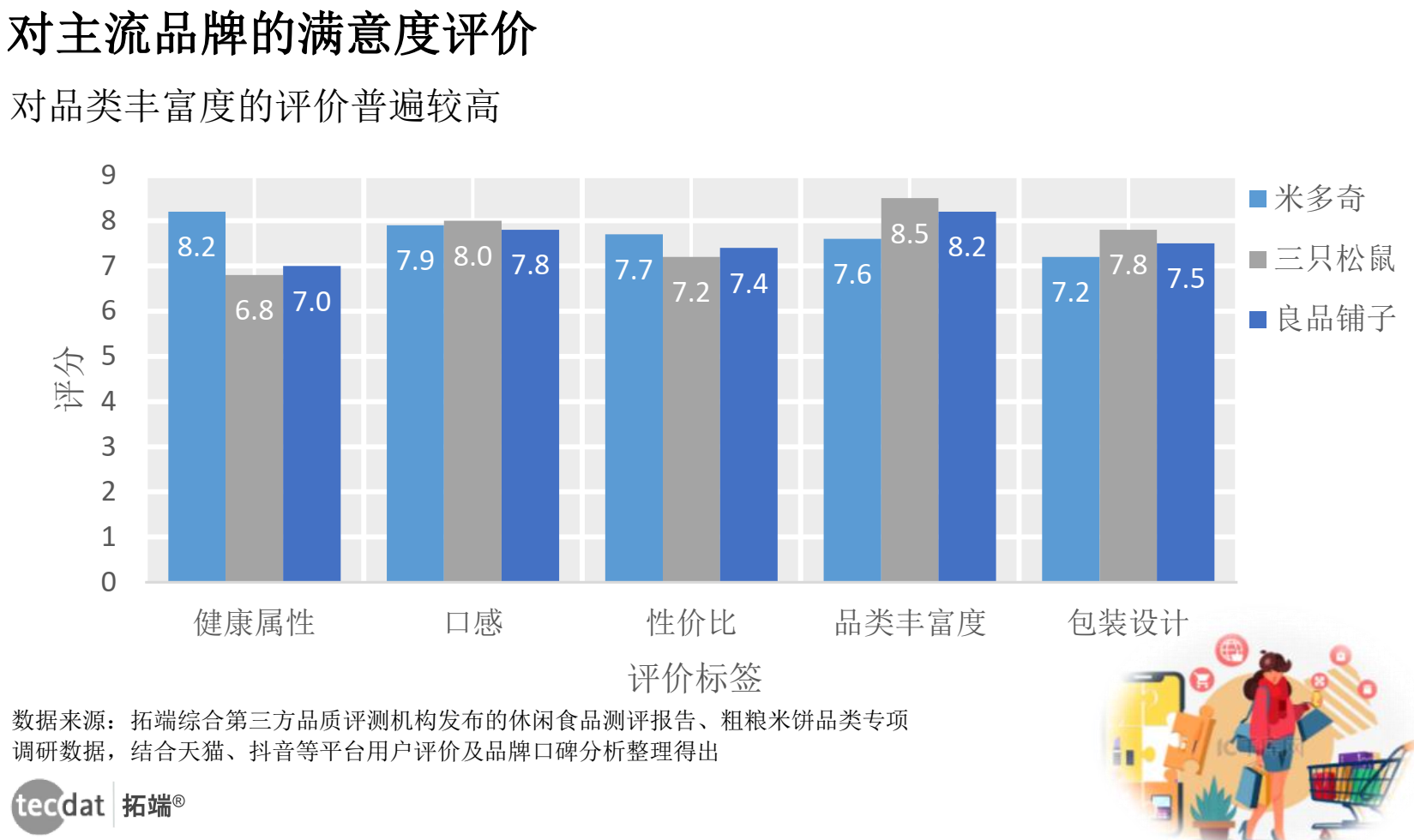

4.5 对主流品牌的满意度评价:优势突出,建议聚焦优化 从第三方测评与用户反馈来看,主流品牌各有优势:部分品牌聚焦“产品核心体验”(健康属性、口感、性价比),部分品牌侧重“消费体验丰富度”(品类、包装)。消费者建议具有针对性:对米多奇建议“丰富口味、优化包装便携性”;对其他品牌建议“降低价格、提升成分透明度”,反映出市场对“健康+性价比+透明”的综合需求。

图4-4 对主流品牌的满意度评价展示图

图4-4 对主流品牌的满意度评价展示图

5. 健康粗粮食品市场需求与食养文化关联:文化赋能,释放地域潜力 健康粗粮食品的市场需求增长,不仅源于健康意识提升,更与“中式食养文化”深度绑定,同时呈现显著地域差异与增长潜力。

5.1 市场需求提升数据:认知度分化,南方潜力释放

– 地域差异:北方城市居民对粗粮食品认知度超70%(传统饮食中面食、杂粮占比高),南方约55%(主食以米饭为主);

– 增长趋势:南方地区潜力逐步释放,2023年某健康类APP调研显示,南方25%的年轻消费者愿尝试新粗粮产品,随着健康理念普及与产品创新,南方市场将成为重要增长点;

– 认知驱动:社交媒体与健康类APP成为认知提升关键渠道,帮助消费者从“了解”转向“认可”。

5.2 大众关注点分析:聚焦“品质、营养、食养”

– 成分溯源:明确的原料产地信息成为信任核心,能传递品牌对品质的把控力,满足“天然正宗”的心理期待;

– 营养保留:担心“加工破坏营养”,非油炸工艺因能保留谷物营养,成为首选;

– 食养功效:认可粗粮的“食养价值”,希望通过零食实现“健脾养胃”“补充气血”,与“药食同源”理念高度契合。

5.3 与食养文化的关联:传统理念赋能现代产品 我国“五谷为养”“五色补五脏”的食养文化,为健康粗粮零食提供了创新方向:

– 围绕“红色入心补血”,用红枣、红豆、红米开发酥脆零食;

– 依托“黑色入肾”理念,用黑豆、黑桑葚、黑芝麻打造饼类产品;

– 聚焦“五谷本味”,以大黄米、糙米为基底,简化配料保留原生风味,契合“清淡养身”需求。

这种“传统食养+现代工艺”的结合,既提升了产品文化内涵,又增强了消费者情感认同,成为推动市场增长的重要“软实力”。

本专题内的参考报告(PDF)目录

- 2025年零食行业消费者洞察报告 报告2025-10-10

- 食品饮料行业深度报告-食品综合2025年中报总结-头部零食抢眼-连锁企… 报告2025-09-03

- 2025年休闲零食线上消费市场洞察 报告2025-08-01

- 全球健康零食发展现状及未来趋势 报告2025-07-22

- 零食行业深度分析-渠道与产品创新带来新一轮增长 报告2025-07-17

- 2025年休闲零食线上消费与行业洞察 报告2025-07-11

- Z世代零食消费偏好:口味创新与包装社交属性 报告2025-06-10

- 2025中国咸味零食风味图谱 报告2025-05-21

- 2025中国量贩零食行业现状报告 报告2025-05-20

- 2025年饼干膨化零食电商消费趋势 报告2025-04-29

- 2025年休闲零食市场简析报告 报告2025-04-10

- 2025年中国零食行业报告-零食量贩崛起-零食零售新纪元 报告2025-03-12

- 2025年休闲零食行业年度洞察报告 报告2025-01-16

- 灼识咨询:2024年中国零食行业蓝皮书 报告2024-12-11

- DPO:2023年东南亚&中国食品市场趋势报告:零食 报告2024-11-12

- 魔镜洞察:休闲零食市场趋势洞察报告 报告2024-11-07

- 新生代市场监测机构:2024年H1休闲零食品牌健康追踪分析报告 报告2024-11-03

- 炼丹炉:2024年零食&饮料口味创新趋势洞察报告 报告2024-10-21

- 凯爱瑞:2024捕捉华夏民族珍味-咸味主食与咸味零食创新机遇报告 报告2024-07-25

- 魔镜洞察:2024休闲零食市场趋势洞察报告 报告2024-06-22

- 数说故事:2024电商人群零食饮品创新趋势报告 报告2024-06-20

- 勤策消费研究:2024年白酒及零食行业发展趋势报告 报告2024-06-09

- 勤策消费研究:2024零食行业发展趋势报告-市场变革下的新一轮增量 报告2024-05-28

- Nint任拓:2024以数焕新点燃品质零食创新之火报告 报告2024-05-26

- 头豹:2024年中国量贩式零食店行业-头部品牌收购及合并动作频频-跑马… 报告2024-05-07

- 快手:2024快手行业人群画像-休闲零食类目 报告2024-04-02

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026健康医疗大数据与AI赋能报告:产科质控、AI诊疗、手术机器人 | 附400+报告、数据合集下载

2026健康医疗大数据与AI赋能报告:产科质控、AI诊疗、手术机器人 | 附400+报告、数据合集下载 2026扩大健康领域的人工智能应用报告:AI医疗落地缓慢的真相是“治理缺位”|附60+报告、数据下载

2026扩大健康领域的人工智能应用报告:AI医疗落地缓慢的真相是“治理缺位”|附60+报告、数据下载 2025零食行业全景洞察报告:消费趋势、渠道变革与出海机遇 | 附80+份报告PDF、数据、可视化模板汇总下载

2025零食行业全景洞察报告:消费趋势、渠道变革与出海机遇 | 附80+份报告PDF、数据、可视化模板汇总下载