在科技与交通领域加速融合的当下,低空经济正凭借其独特优势,逐步成为全球经济发展的新焦点。

本报告汇总洞察基于文末42份低空经济行业研究报告的数据,报告合集已分享在交流群,进群和500+行业人士共同交流和成长。

从下面几部分聊聊行业分析:

1.什么时候需要做行业分析?

2.如何做行业分析?

3.案例学习

4.在工作中如何应用?

5.在生活中如何应用?

1.什么时候需要做行业分析呢?

当你在对自己进行职业规划的时候,会思考选择哪个行业更好呢?

当公司需要对外部环境有所了解,制定发展规划的时候。

当面对重大问题,需要分析行业问题的时候。

2.如何进行行业分析?

用PEST分析方法

PEST分析方法是对公司发展的宏观环境的分析,所以经常用于行业分析。通常是从政策、经济、社会和技术这四个方面来分析公司的外部环境。

3.案例

下面我们通过一个具体的例子来看下如何应用PEST分析方法。

1)政策环境

政策环境主要包括政府的政策、法律等。比如可以从这样几个问题去展开研究:

相关法律有哪些?对公司有什么影响?

投资政策有哪些?对公司有什么影响?

最新的税收政策是什么?对公司有什么影响?

2)经济环境

经济环境主要指一个国家的国民收入、消费者的收入水平等。经济环境决定着公司未来市场能做多大。

3)社会环境

社会环境主要包括一个地区的人口、年龄、收入分布、购买习惯、教育水平等。

4)技术环境

技术环境是指外部技术对公司发展的影响。

4.在工作中如何应用?

行业报告在实际工作中用的不多,这里了解即可。在问题严重查找原因里,会用到PEST分析方法来分析行业问题

5.在生活中如何应用?

当你在选择行业发展的时候,可以找到目标行业的分析报告,对于个人把握未来发展机会有帮助。

本报告汇总解读深度剖析eVTOL产业,从政策环境、市场前景、商业运营、技术构型到产业链发展,全方位呈现该产业的现状与未来趋势。

通过严谨的数据支撑与专业分析,挖掘产业发展中的机遇与挑战,为从业者、投资者提供具有深度的市场洞察和切实可行的建议,助力其在低空经济浪潮中把握先机,做出明智决策。

一、eVTOL市场蓬勃发展的态势与广阔前景

(一)政策驱动下的产业崛起

近年来,eVTOL产业发展迅速,这得益于全球范围内政策的大力支持。中国在推动eVTOL产业发展方面表现尤为突出,自2023年下半年起,一系列政策法规密集出台。2023年12月,中央经济工作会议将低空经济提升至国家战略层面;2024年3月,其首次被写进政府工作报告,并被定位为“新增长引擎” 。同期,工信部等四部门联合发布《通用航空装备创新应用实施方案(2024—2030年)》,提出到2030年通用航空装备全面融入各个领域,推动低空经济形成万亿级市场。

在空域开放、基建支撑、法规完善和审批加速等方面,也取得了显著进展。例如,2023年11月民航局发布《中华人民共和国空域管理条例(征求意见稿)》,在真高300米以下画设G类非管制空域;截至2023年底,全国建成32个飞行服务站,部分已实现互联互通 。这些政策和基础设施建设为eVTOL的发展创造了良好环境。

(二)应用场景多元,市场潜力巨大

eVTOL应用场景广泛,涵盖多个领域。载人类应用中,市内通勤可缓解城市交通拥堵,为居民和商务人士提供快速的短途出行服务;医疗救援方面,能实现医疗人员和设备的快速运输,及时救助重症患者;城际交通可扩大人们的生活半径,满足城市群的商务差旅需求;消防应急场景下,能助力空中灭火和救援作业;警务巡逻/城市安防中,为政府机构提供便捷的空中巡逻和监控手段;旅游观光则为游客带来独特的空中游览体验。载物类应用包括城市物流配送、农业作物检测与农药喷洒以及国防军事防卫打击等。

每日分享最新专题行业研究报告(PDF)和数据资料至会员群

最受欢迎的见解

1.【专题】2024年数字化、数智化发展行业研究报告汇总PDF洞察(附原数据表)

2.增长新前沿——AI人工智能拐点重塑人类潜力 400+份报告汇总解读 | 附PDF下载

3.【专题】2025中国消费者的转型报告汇总以精准战略驱动新常态PDF解读(附原数据表)

4.中国新能源汽车:2024年总结与2025年趋势300+份报告汇总解读 | 附PDF下载

5.【专题】2024年金融数字化转型白皮书报告汇总PDF洞察(附原数据表)

6.【专题】2024年中国企业跨境、出海、国际化、全球化行业报告汇总PDF合集分享(附原数据表)

7.【专题】2024年5月电力行业市场展望与储能技术创新报告汇总合集PDF分享(附原数据表)

8.【专题】DeepSeek颠覆性在于实现AI平权、惊艳世界,算力与应用将迎来结构性变化报告汇总PDF洞察(附原数据表)

随时关注您喜欢的主题

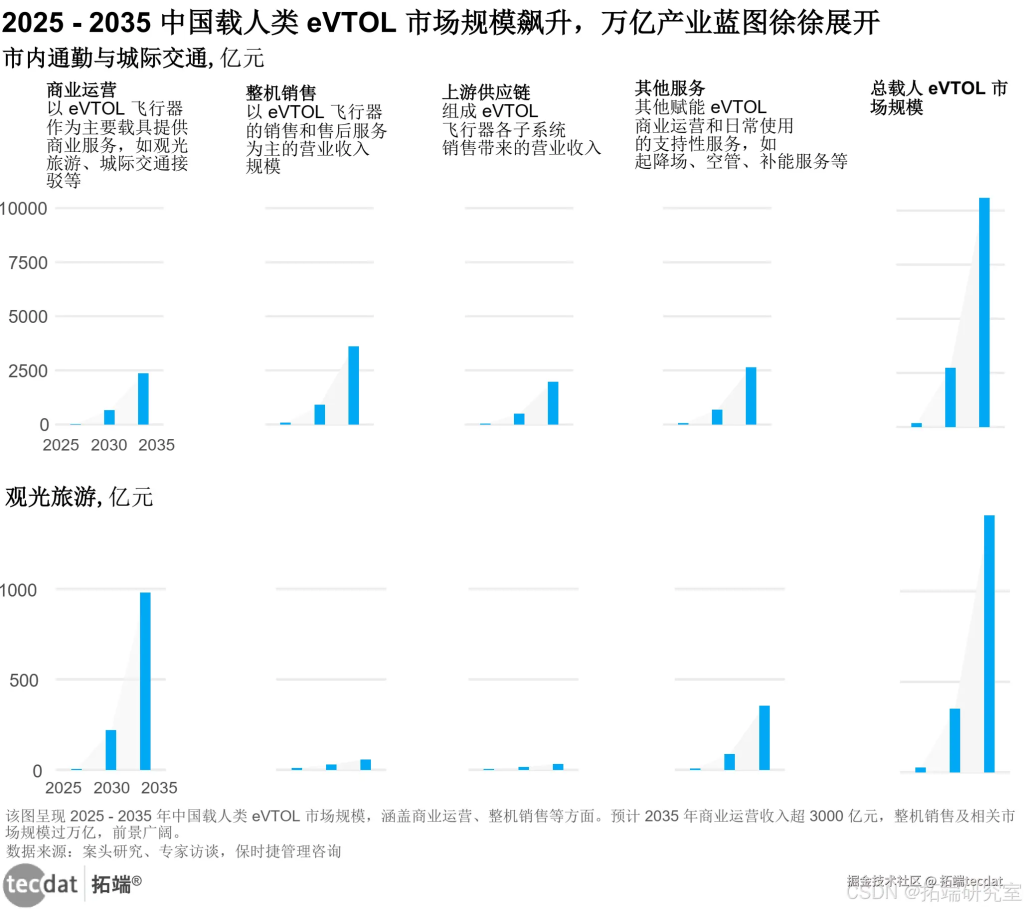

商业化运营收入方面,预计景区观光旅游等场景将率先爆发,随着城内与城际交通的快速发展和配套设施的完善,到2035年商业化运营的营业收入将突破3,000亿元,整机销售及上游供应链市场规模突破6,000亿元,其他支持性相关服务带来市场规模突破3,000亿元,最终形成逾万亿元的庞大市场 。

| 年份 | 载人类eVTOL飞行器年新增需求(台) | 商业化运营营业收入(亿元) | 整机销售及上游供应链市场规模(亿元) | 其他支持性服务市场规模(亿元) | 总载人eVTOL市场规模(亿元) |

|---|---|---|---|---|---|

| 2030 | 12000+ | – | – | – | – |

| 2035 | 42000- | 3000+ | 6000+ | 3000+ | 超10000 |

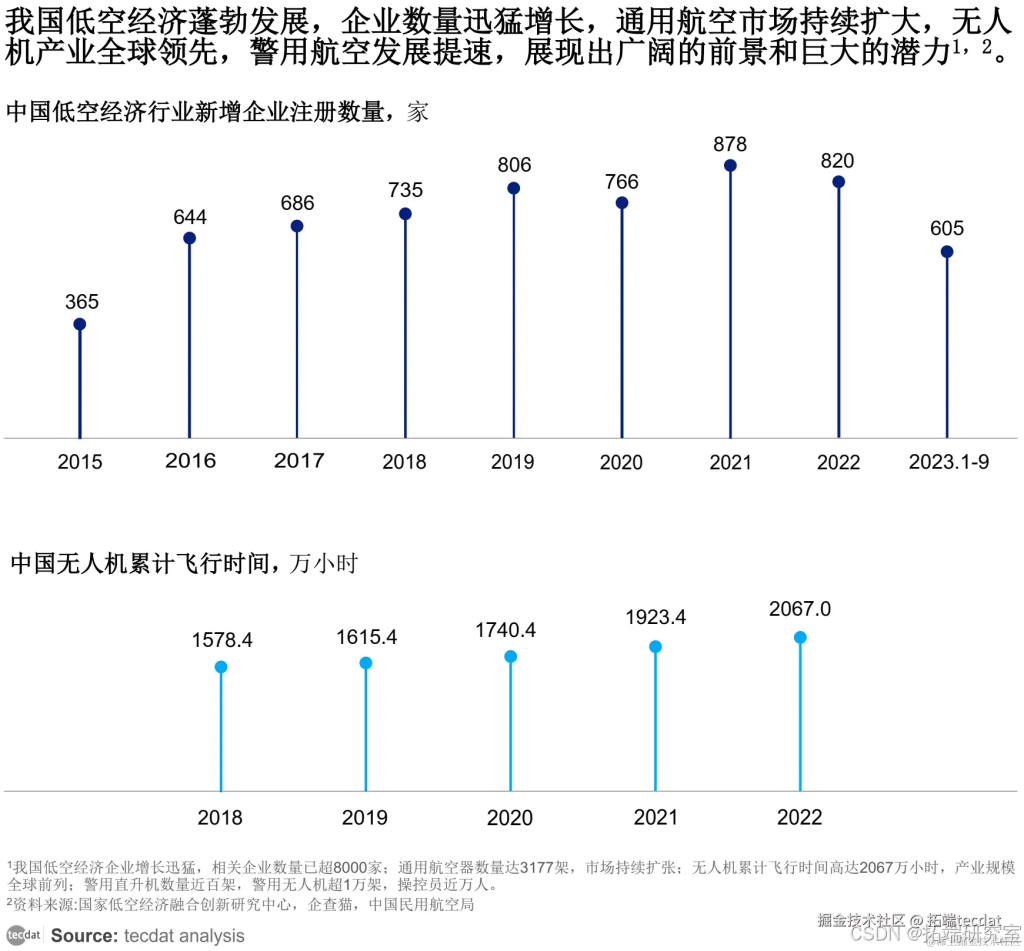

当前,我国低空经济行业正迎来蓬勃发展的黄金时期,相关企业的增长速度令人瞩目,企业注册数量已经超过 8000 家,并且整体呈现持续增长的趋势。这些企业凭借先进的技术、创新的产品和优质的服务,不断推动低空经济的发展,为国家的经济建设和社会发展作出了重要贡献。

二、eVTOL商业运营的模式、成本与发展路径

(一)商业化运营的关键要素

安全性是eVTOL商业化运营的首要前提,因其在城市人口稠密区域运行,必须保障机上和地面人员的安全。乘坐体验也至关重要,需具备优于直升机和小型固定翼飞机的稳定性,且起降噪音不能对地面社区造成污染。实用性要求eVTOL满足多样化出行需求,具备长续航里程、多次起降能力和多种舱内布局。合理价格是吸引用户的关键,使用成本需远低于直升机。此外,高效率体现在缩短地面接驳时间、简化上机流程和提高飞行速度等方面。

(二)运营成本分析与洞察

从运营商视角对eVTOL业务进行商业经济性分析,通过对单台混动eVTOL飞行器在保守、中性和乐观三种情境下的单位里程运营成本测算(如下表),发现单台eVTOL每公里运营成本可低至7 – 9.6元人民币/公里,按搭载5名乘客计算,每公里每座成本低至1.4 – 1.92元/公里/座 。与传统交通方式相比,在单位里程单位乘客成本上具备竞争力。

| 情境 | 运营成本合计(人民币/公里) | 飞行器运维折旧(占比) | 服务提供商费用(占比) | 资源消耗(占比) | 电力消耗等其他费用(占比) |

|---|---|---|---|---|---|

| 保守场景 | 9.62 | 41% | – | 34% | – |

| 中性场景 | 7.94 | – | – | – | – |

| 乐观场景 | 7.03 | – | 25% | – | – |

在各项成本中,飞行器运维与折旧成本占总运营成本的41%,是最大成本项。目前,受制于不完善的供应链体系,eVTOL主机厂关键系统和零部件采购成本高,随着产业链完善和规模经济效应释放,预计飞行器售价和运维成本将逐步下降。能源消耗在运营成本中占比34%,是第二大成本项,若采用纯电能源路线,虽能降低能源消耗,但电池折旧成本较高,总运营成本表现不如混动飞行器。此外,提高资产利用率和智能化水平可进一步降低运营成本。

(三)商业化路径探索

综合考虑eVTOL的应用场景、相关方需求、运营经济性测算及现有构型的核心技术优势,不同应用场景适配不同的eVTOL构型 。例如,观光旅游场景对飞行器续航、时速要求相对较低,可采用非倾转构型;城际交通对续航和时速要求高,倾转构型更为合适。

大规模eVTOL商业化运营将首先基于现有的通用航空运营场景。目前,载人观光旅游、载人短途运输以及各类载物场景是eVTOL商业化落地的重点方向。从长期发展看,通用航空短途运输市场是eVTOL商业化落地的理想切入点,其航线更接近未来城际出行场景,有利于飞行数据采集,且起降点和航路规划在非人口密集区域,可降低事故风险。

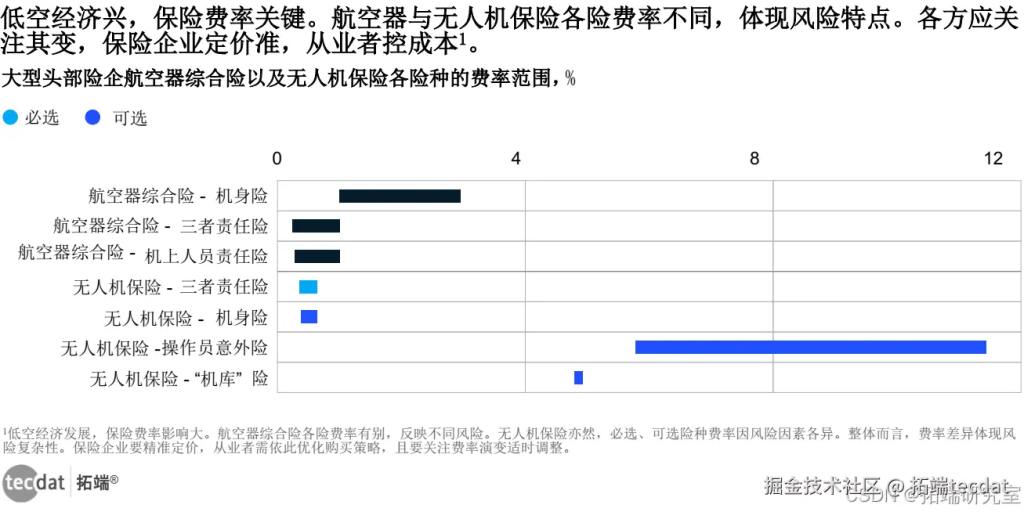

“当前行业需要构建无人驾驶航空器定价模型,匹配更专业化的精准定价。同时,低空经济保险条款与产品矩阵亟待补充,现在无人机保险更多局限于综合险、机身险、三责险的开发,有待进一步补全。”严贤怀表示,不同于传统通航的 To B(面向企业)模式,低空经济保险涉及 To B、To C(面向个人)、To G(面向政府)多模式,保险服务体系也需要转变,从而跟上低空经济的快速发展要求。在低空经济蓬勃发展之际,保险险种费率设定意义重大。

就航空器综合险而言,机身险费率 1% – 3%,因机身是核心价值载体,面临诸多风险,受损维修或重置成本高。三者责任险费率 0.15% – 1%,虽低空飞行对第三方风险有一定可预测性及防控措施,但仍需依场景等调整。机上人员责任险费率 0.2% – 1%,取决于飞行任务危险性等。无人机保险中,必选的三者责任险费率 0.3% – 0.6%,操作灵活致大规模损害可能小,但随着应用场景拓展,风险评估要变。可选机身险费率 0.3% – 0.6%,与机身价值及制造有关,维修成本可预估。操作员意外险费率 6% – 12%,人为失误、环境复杂等因素使其费率高。“机库”险费率固定为 5%,保障存放场所安全,风险因素较单一固定。整体上,不同险种费率差异凸显风险多样复杂。保险企业制定策略要综合多因素实现精准定价与风险平衡。低空经济从业者理解此差异,可优化保险购买策略控成本与风险。未来,随着技术、法规、竞争变化,保险费率也会演变,各方需关注动态适时调整决策。

三、eVTOL技术构型与主机厂的发展策略

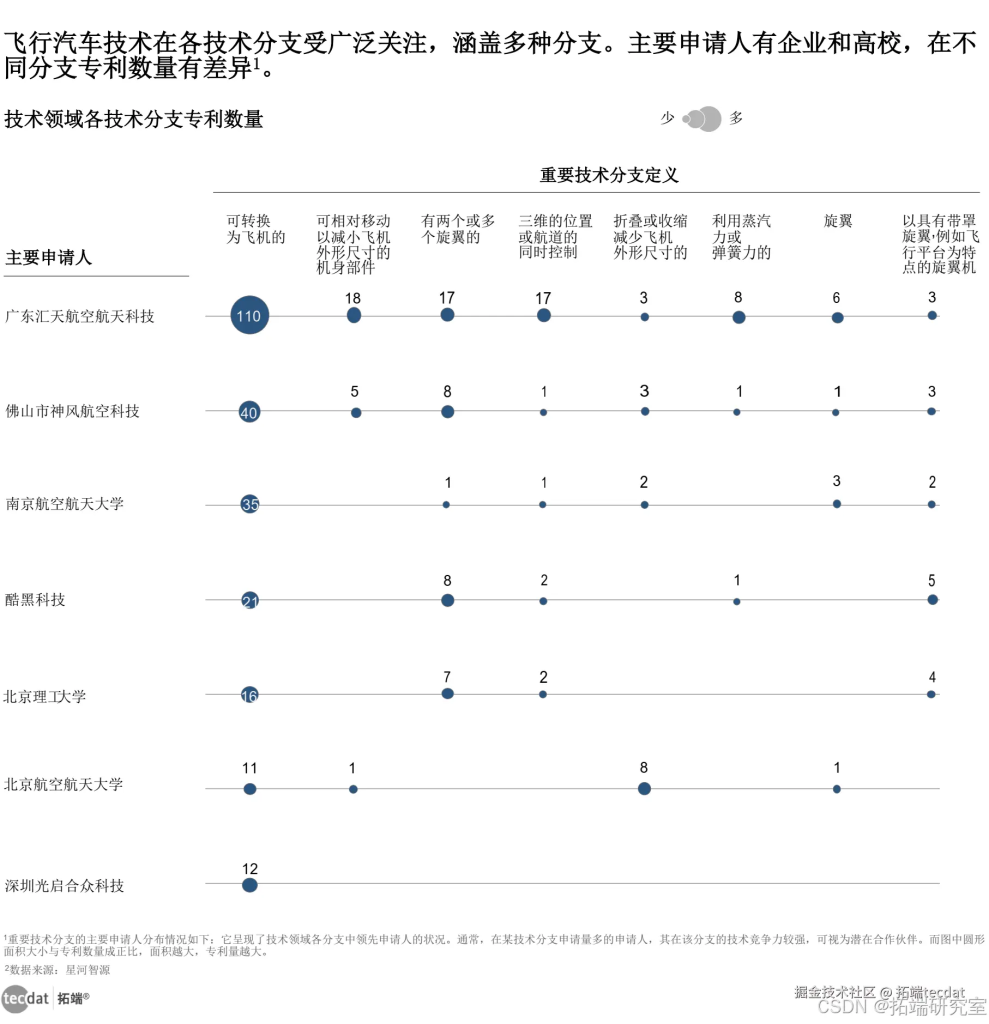

在技术领域的各技术分支中,飞机相关技术受到广泛关注。其涵盖多个分支,如可转换外形尺寸、机身部件可相对移动、多旋翼、三维位置控制、折叠收缩等。主要申请人包括企业和高校,如广东汇天航空航天科技有限公司、佛山市神风航空科技有限公司、南京航空航天大学等。各申请人在不同技术分支上的专利数量存在差异。

(一)构型技术解析与比较

eVTOL主要构型分为倾转构型和非倾转构型。非倾转构型中的多旋翼通过旋翼同时工作实现垂直起降和巡航,复合翼则借助两套动力系统分别提供升力和巡航推力;倾转构型通过倾转推进装置,一套动力系统兼具升力和巡航推力功能 。在系统功能上,多旋翼垂起时提供全部升力,巡航时提供全部推力和升力;复合翼垂起和巡航时由不同旋翼提供动力;倾转构型垂起时所有动力装置提供升力,巡航时部分或所有动力装置提供推力。

飞行速度方面,倾转构型优势明显,全倾转构型高速前飞时经济巡航速度可达200 – 360km/h,非倾转构型经济巡航速度一般为100 – 200km/h。航程上,倾转构型因高速巡航效率高,在携带同等燃料时航程更长,纯电构型极限航程约250 – 300km,非倾转构型纯电极限航程约100 – 250km。基于这些优势,倾转构型适用场景更广泛,预计中长期将成为市场主流构型方案。

开放式螺旋桨与涵道风扇在eVTOL应用中也各有特点。涵道风扇在低空运行安全性、高速巡航效率、最大航程和运行噪音等方面表现更优。在安全性上,其包容装置可降低桨叶失效风险;高速巡航时效率更高,能耗更低;最大航程的高效区间比开放式螺旋桨更具优势;运行噪音也更低,通过涵道声衬还可进一步降噪。

(二)能源路线的权衡与选择

在能源路线方面,eVTOL主要有纯电、增程与氢能三种选择。纯电eVTOL在现阶段面临成本和续航里程的挑战,现有动力电池技术单次充电最多支持2次起降,无法满足复杂接驳任务,且频繁充放电会加速电池老化,增加折旧成本 。增程式混动eVTOL在拓宽续航能力、降低运营成本和减少对基建设施依赖方面具有显著优势。其在垂直起降阶段采用电池驱动电机,巡航阶段使用增程器发电驱动电机,单次充电可支撑超过5次起降,全生命周期运营成本仅约为1.4 – 2.0元/km/座 。氢动力eVTOL虽能实现高续航、低噪声和环境友好,但氢燃料电池存在功重比较低、安全性较差等技术壁垒,加氢基础设施建设难度大,短期内难以广泛应用。

(三)主机厂成功的关键要素

eVTOL主机厂在产业发展中起着关键作用。坚持长期主义,审慎选择技术路线至关重要。由于eVTOL构型决定产品市场和竞争力,且更换构型成本高昂,主机厂需综合考虑场景特征、技术发展趋势等因素,做出明智选择。深入产业链上游,掌握核心技术是主机厂的核心竞争力之一。eVTOL产业链涉及多个复杂系统,航电飞控、动力推进等核心技术高度耦合,主机厂需与供应商紧密合作,联合定义产品,以满足整体要求。

做好产品定义,抓准市场进入时机和方式是eVTOL初创企业成败的关键。以特斯拉Roadster为例,其精准定位高性能电动跑车,在环保意识增强、新能源汽车需求萌芽时推出,先切入高端小众市场,建立品牌形象和口碑,积累资金和经验 。eVTOL企业可借鉴这一策略,深入了解目标市场需求,把握市场趋势,选择合适的细分市场作为突破口。

四、eVTOL产业链的协同发展与未来趋势

(一)产业链各环节的发展态势

随着eVTOL整机的发展,其上游产业链各环节也将迎来蓬勃发展。在材料供应领域,高强度、轻量化的新型材料研发与生产持续升温,如碳纤维因其卓越的强度与轻量化特性,在eVTOL机体结构中得到广泛应用,预计eVTOL行业对复合材料的需求将在6年内增长约20倍 。航空电子设备方面,先进的导航、通信与飞行控制系统不断革新,为eVTOL提供精准、智能且安全可靠的运行保障。动力系统供应商聚焦高效能、低噪音的电动推进技术研发,推动电池能量密度提升与电机性能优化。座舱内饰系统制造企业凭借精密制造工艺,打造高质量、高适配性、高舒适性的智能座舱产品,助力整机品质升级。

(二)关键子系统的发展趋势与挑战

航电设备与飞控系统方面,欧美在通用飞机和eVTOL航电和飞控系统领域处于领先地位,中国的航电和飞控系统研发仍处于起步阶段,在系统架构设计、小型化设计和低成本化设计等方面有待提升,目前通用航空航电和飞控产品主要依赖进口 。中国eVTOL企业需与国内机载设备供应商共同成长,实现航电和飞控系统的产品化应用。

能源系统是eVTOL技术的核心,电池性能和安全性直接影响整机市场接受度。eVTOL对电池能量密度、充放电倍率、安全性和循环寿命要求极高,目前主流航空器使用的动力电池能量密度在280Wh/kg – 500Wh/kg之间,而eVTOL商用门槛高达400Wh/kg且未来或将更高 。固态电池因具有提升电池性能、增强安全性等优势,成为eVTOL电池技术的发展方向,国家也在推动相关技术的发展,如工信部等四部门印发方案明确提出推动400Wh/kg级航空锂电池产品量产。

动力推进系统方面,电机厂商与eVTOL主机厂基于随机适航需求合作紧密,国产驱动电机在关键性能上已接近或达到国际领先水平,但在电机控制算法和系统集成方面,企业需平衡自主研发与合作外包,以确保技术领先性、安全性的同时,控制成本和缩短产品上市时间。

(三)产业链未来发展的关键方向

依托新能源汽车产业链规模效应带来成本领先优势是eVTOL产业链未来发展的重要方向。在技术融合降本方面,新能源汽车行业在推进系统复用、能源系统复用等方面与eVTOL产品开发需求高度重合。例如,小鹏汇天的eVTOL产品采用与新能源汽车相似的永磁同步电机 。在规模化降本方面,随着eVTOL产业规模壮大,单位产品固定成本将降低,以新能源汽车动力电池为例,其电芯单位度电成本在2010 – 2023年间降幅超过80% 。

端到端的数据安全合规与保障也是eVTOL产业链发展的关键。eVTOL载人飞行过程中涉及大量数据传输、存储,通信系统安全、飞行控制系统安全及数据存储安全至关重要 。汽车行业在数据安全与隐私保护方面的实践经验可为eVTOL企业提供参考,未来eVTOL行业的数据安全将朝着精细化身份认证与访问控制、智能化安全监控与预警、自动化软件安全测试和严格化供应链数据风险管理的方向发展。

五、总结与展望

低空经济中的eVTOL产业正处于快速发展的关键时期,政策支持、市场潜力、技术创新和产业链协同发展为其提供了良好的发展机遇。然而,eVTOL产业也面临着诸多挑战,如技术瓶颈有待突破、运营成本需要进一步降低、市场接受度仍需提高以及法规标准尚不完善等。主机厂、供应商、政府部门和社会各界需共同努力,主机厂应加大技术创新投入,提升产品性能和安全性;供应商需加强核心技术研发,完善产业链配套;政府部门应持续优化政策法规,加强监管和引导;社会各界应加强对eVTOL的认知和接受度。随着这些问题的逐步解决,eVTOL有望在未来城市和城际空中交通中发挥重要作用,为人们的出行带来变革,推动低空经济成为全球经济发展的新增长点,创造更加高效、便捷和绿色的未来出行方式。

本专题内的参考报告(PDF)目录

- 低空经济发展白皮书3.0 报告2025-02-21

- 2025低空经济行业研究报告 报告2025-02-20

- 数字孪生赋能低空经济研究报告(2024年) 报告2025-02-14

- 低空经济政策与产业生态研究报告(2024年) 报告2025-02-07

- 2024年低空智联算力网应用实践研究报告 报告2025-02-07

- 中国低空经济发展研究报告2024 报告2025-01-24

- 2025年低空经济未来发展趋势分析 报告2025-01-21

- 计算机行业深度报告-《面对海外低空经济担忧的思考》 报告2025-01-20

- 以低空场景应用,加速低空万亿蓝海 报告2025-01-14

- 低空智联云技术研究报告1.0 报告2025-01-12

- 低空产业联盟低空智能网联体系参考架构2024版 报告2025-01-12

- 2024年低空智联网发展研究报告 报告2025-01-10

- 城市低空经济“链接力”指数(成都)报告2024 报告2025-01-02

- 和君:2024年低空经济发展研究报告 报告2024-12-14

- 低空产业联盟:低空智能网联体系参考架构(2024版) 报告2024-12-11

- 中国信通院:2024年低空智联网发展研究报告 报告2024-12-05

- 中国旅游协会:新时代低空休闲发展研究 报告2024-12-02

- 来觅:低空经济行业:2024年前三季度投融市场报告 报告2024-11-29

- 中国航空学会:2024低空经济场景白皮书v1.0 报告2024-11-16

- 低空产业联盟:新能源新构型低空装备安全技术体系报告(2024版) 报告2024-11-15

- 中国电科:2024低空航行系统白皮书:拥抱低空经济,安全智慧飞行 报告2024-10-16

- 中国电科:2024年低空航行系统白皮书 报告2024-10-08

- 36氪:2024年中国城市低空经济发展指数报告 报告2024-10-07

- 智囊机构:2024低空经济产业发展研究报告 报告2024-09-18

- 中国电信:2024空地一体5G增强低空网络白皮 报告2024-07-28

- 中国移动:2024低空智联网技术体系白皮书 报告2024-07-18

- 赛迪:中国低空经济发展研究报告(2024) 报告2024-06-30

- 中投顾问:2024年中国低空经济数据分析报告 报告2024-06-13

- 城市进化论&火石创造:城市低空经济“链接力”指数报告(2024) 报告2024-06-02

- 头豹:低空经济深度解读-eVTOL赛道市场规模和创新价值分析 报告2024-05-31

- 艾瑞咨询:垂直起降-2024年中国低空经济前景研究报告 报告2024-05-21

- 国网江苏省电力有限公司:2024低空经济监管政策、济核心载体eVTOL… 报告2024-05-20

- 赛迪:2024低空经济产业发展白皮书 报告2024-04-25

- 源达信息:低空经济行业研究-产业支持政策频出-低空经济商业进程提速 报告2024-04-12

- 华福证券:机械设备-低空经济系列报告(一)-他山之石——Joby的前世… 报告2024-04-08

- 中国电信:通感一体低空网络白皮书2024 报告2024-03-22

- 华夏幸福深产发:2024年低空经济研究报告 报告2024-03-14

- 前瞻研究院:2024年中国低空经济报告-蓄势待飞,展翅万亿新赛道 报告2024-01-24

- IDEA研究院:2023低空经济发展白皮书(2.0)-全数字化方案 报告2024-01-07

- 中国移动:2023低空网络信息服务能力白皮书 报告2023-07-01

- 中国移动研究院:2023低空网络信息服务能力白皮书 报告2023-06-26

- 中国移动研究院:低空网络信息服务能力白皮书 报告2023-06-14

「免责声明」:以上页面展示信息的目的在于传播更多信息,与本网站立场无关。我们不保证该信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担,以上网页呈现的图片均为网友自发上传,如发生图片侵权行为与我们无关。若发现疑似图片侵权行为可发送举报邮件至 contact@tecdat.cn

每日分享最新报告(PDF)至会员群

关于会员群

- 会员群主要以数据研究、报告分享、数据工具讨论为主

- 加入后免费阅读、下载相关数据内容,并同步优质数据文档

- 老用户可九折续费

- 提供专题内报告PDF代找服务

非常感谢您阅读本文,如需帮助请联系我们!

2026低空经济战略价值报告:万亿赛道适航取证全透视 | 附100+报告、数据合集下载

2026低空经济战略价值报告:万亿赛道适航取证全透视 | 附100+报告、数据合集下载 2026低空经济蓄势腾飞,开辟消费新蓝海白皮书|附报告集、数据下载

2026低空经济蓄势腾飞,开辟消费新蓝海白皮书|附报告集、数据下载 2026低空经济:无人机行业全景洞察报告:农业、低空物流、消防、反制与军用|附70+份报告PDF、数据、可视化模板汇总下载

2026低空经济:无人机行业全景洞察报告:农业、低空物流、消防、反制与军用|附70+份报告PDF、数据、可视化模板汇总下载 低空经济乘政策东风:保险护航的机遇与挑战|报告汇总PDF洞察(附原数据表)

低空经济乘政策东风:保险护航的机遇与挑战|报告汇总PDF洞察(附原数据表)