最近我们被客户要求撰写关于用ARIMA模型进行预测的研究报告。

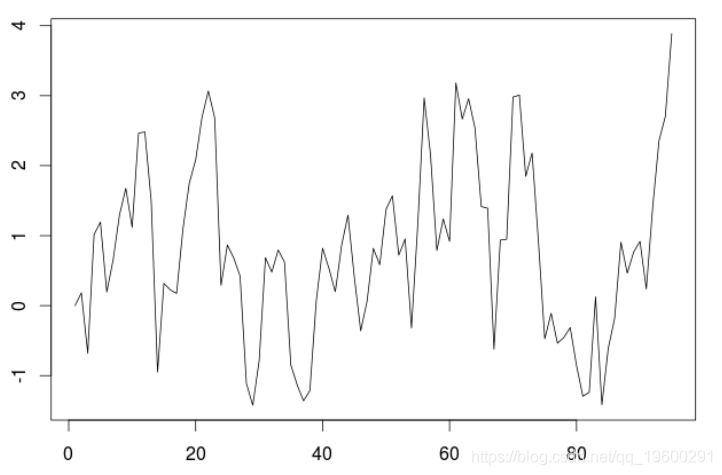

考虑一些简单的平稳的AR(1)模拟时间序列。

> for(t in 2:n) X\[t\]=phi*X\[t-1\]+E\[t\] > plot(X,type="l")

可下载资源

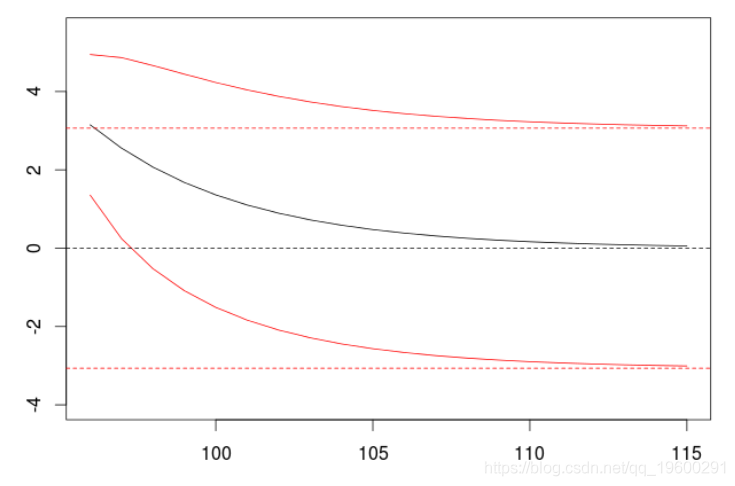

如果我们拟合一个AR(1)模型。

如果一个时间序列经过平稳性检验后得到是一个平稳非白噪声序列,那么该序列中就蕴含着相关性的信息。

在统计学中,通常是建立一个线性模型来拟合该时间序列的趋势。其中,AR、MA、ARMA以及ARIMA都是较为常见的模型。

1、AR(Auto Regressive Model)自回归模型

AR是线性时间序列分析模型中最简单的模型。通过自身前面部分的数据与后面部分的数据之间的相关关系(自相关)来建立回归方程,从而可以进行预测或者分析。下图中展示了一个时间如果可以表示成如下结构,那么就说明它服从p阶的自回归过程,表示为AR(p)。其中,ut表示白噪声,是时间序列中的数值的随机波动,但是这些波动会相互抵消,最终是0。theta表示自回归系数。

所以当只有一个时间记录点时,称为一阶自回归过程,即AR(1)。

2、MA(Moving Average Model)移动平均模型

通过将一段时间序列中白噪声序列进行加权和,可以得到移动平均方程。如下图所示为q阶移动平均过程,表示为MA(q)。theta表示移动回归系数。ut表示不同时间点的白噪声。

3、ARMA(Auto Regressive and Moving Average Model)自回归移动平均模型

自回归移动平均模型是与自回归和移动平均模型两部分组成。所以可以表示为ARMA(p, q)。p是自回归阶数,q是移动平均阶数。

从式子中就可以看出,自回归模型结合了两个模型的特点,其中,AR可以解决当前数据与后期数据之间的关系,MA则可以解决随机变动也就是噪声的问题。

4、ARIMA(Auto Regressive Integrate Moving Average Model)差分自回归移动平均模型

同前面的三种模型,ARIMA模型也是基于平稳的时间序列的或者差分化后是稳定的,另外前面的几种模型都可以看作ARIMA的某种特殊形式。表示为ARIMA(p, d, q)。p为自回归阶数,q为移动平均阶数,d为时间成为平稳时所做的差分次数,也就是Integrate单词的在这里的意思。

具体步骤如下:

-

获取被观测系统时间序列数据;

-

对数据绘图,观测是否为平稳时间序列;对于非平稳时间序列要先进行d阶差分运算,化为平稳时间序列;

-

经过第二步处理,已经得到平稳时间序列。要对平稳时间序列分别求得其自相关系数ACF 和偏自相关系数PACF,通过对自相关图和偏自相关图的分析,得到最佳的阶层 p 和阶数 q

-

由以上得到的d、q、p,得到ARIMA模型。然后开始对得到的模型进行模型检验。

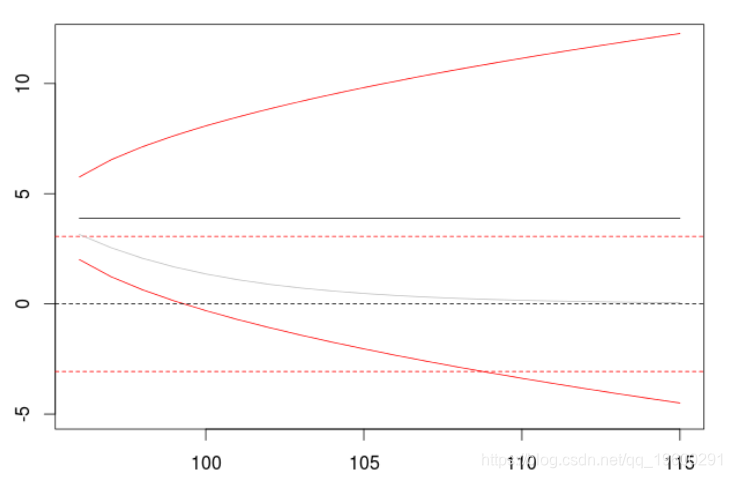

arima(X,order=c(1,0,0), + include.mean = FALSE)

我们观察到预测值向0的指数衰减,以及增加的置信区间(其中方差增加,从白噪声的方差到平稳时间序列的方差)。普通线是有条件的预测(因为AR(1)是一个一阶马尔可夫过程),虚线是无条件的。让我们存储一些数值,把它们作为基准。

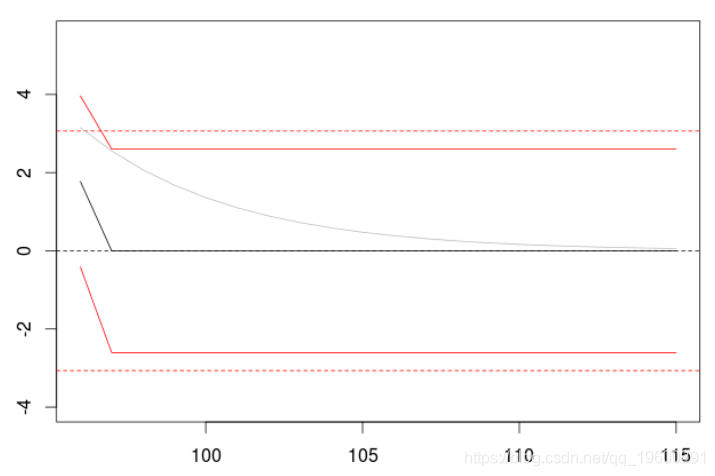

如果我们拟合一个MA(1)模型

> P=predict(model,n.ahead=20) > plot(P$pred)

在两个滞后期之后,预测是无效的,而且(条件)方差保持不变。但如果我们考虑一个具有较长阶数的移动平均过程。

> P=predict(model,n.ahead=20) > plot(P$pred) >

我们得到一个可以与AR(1)过程相比较的输出。因为我们的AR(1)过程也可以被看作是一个具有无限阶数的MA(∞)。

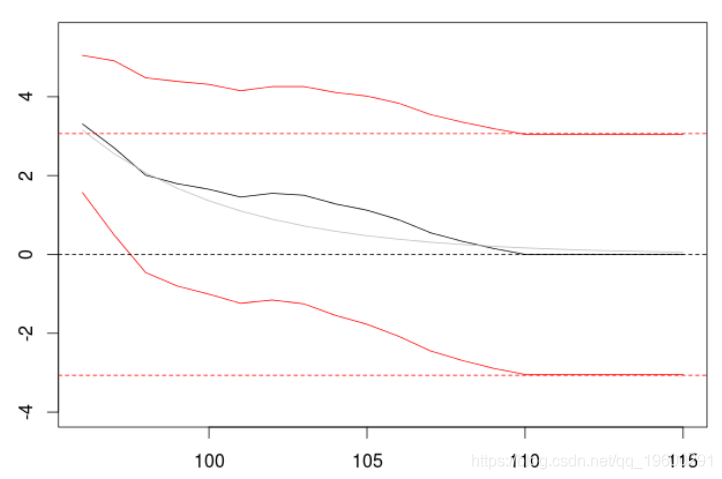

但是,如果我们认为时间序列不是平稳的,那么我们就拟合一个arima模型

> model=arima(X,order=c(0,1,0), + include.mean = FALSE)

我们观察到:预测是平稳的,置信区间不断增加,实际上,方差向无穷大增加(以线性速度)。因此,在区分一个时间序列时应该非常小心,它将对预测产生巨大影响。

Python融合SVD矩阵分解与NCF神经协同过滤的电影评分预测与推荐系统|附AI智能体、代码和数据

Python融合SVD矩阵分解与NCF神经协同过滤的电影评分预测与推荐系统|附AI智能体、代码和数据 Python+XGBoost与LangGraph、DeepSeek增强的电商用户好评预测|附AI智能体、代码和数据

Python+XGBoost与LangGraph、DeepSeek增强的电商用户好评预测|附AI智能体、代码和数据 Python融合RNN、GRU、LSTM多变量空气质量多步预测|附AI智能体、代码和数据

Python融合RNN、GRU、LSTM多变量空气质量多步预测|附AI智能体、代码和数据 Python、LSTM神经网络模型与沪深300、中证500股指预测|附AI智能体、代码和数据

Python、LSTM神经网络模型与沪深300、中证500股指预测|附AI智能体、代码和数据