专题:2025年全球机器人产业发展白皮书-具身智能时代的技术突破

当具身智能从实验室走向产业落地,中国正凭借独特的“产业底座+生态协同”逻辑,构建全球具身智能的核心竞争力。

每日分享最新专题行业研究报告(PDF)和数据资料至会员群

2025年,这场以AI大模型为核心的产业革命,已形成“技术突破-生态集聚-场景落地”的闭环,中国通过“制造业底座+区域生态+政策赋能”的核心路径,成为全球具身智能规模化落地的关键战场。从协作机器人的工业渗透到人形机器人的成本突围,从大小脑协同算法的技术突破到区域集聚的生态效应,产业正从“单一产品自动化”向“全链条智能化”跃迁。本报告洞察基于《广发证券:2025中国具身智能产业星图》《北京航空航天大学:面向具身智能的大小脑模型协同算法研究及实践》《MIR睿工业:2025全球协作机器人产业发展白皮书具身智能时代的技术突破与产业重构》《东吴证券:机器人大模型深度报告》《华金证券:具身智能大时代,算力芯片筑底座》及文末300+份具身智能与机器人行业研究报告的数据,本文完整报告数据图表和最新报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。

一、战略定位与核心路径:中国的“底座+生态”双轮驱动

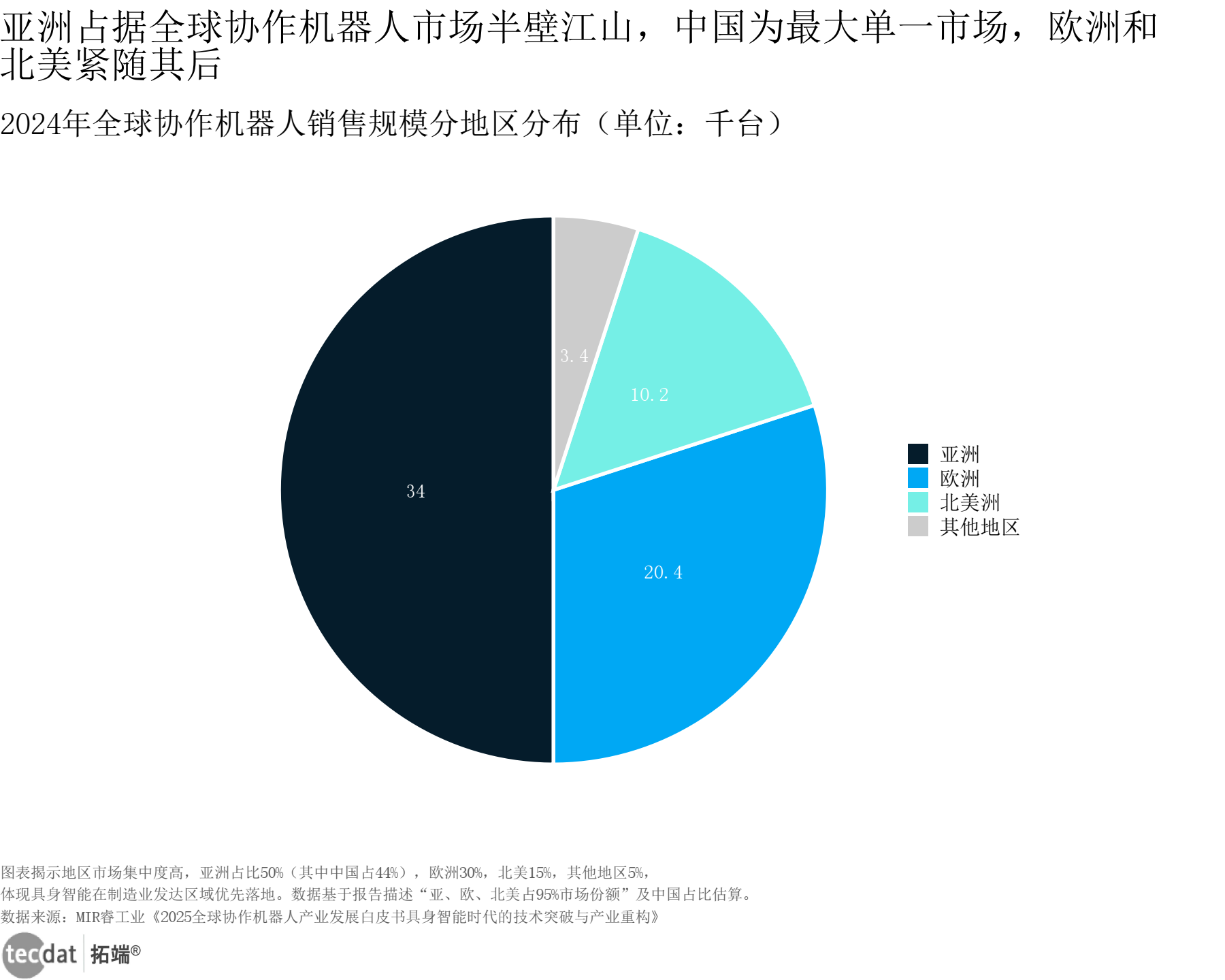

中国具身智能产业的核心定位,是依托全球领先的制造业底座,构建“技术-产业-区域”三位一体的生态体系,而非单一产品竞争。核心路径清晰明确:以制造业场景为“试验场”,以区域集聚为“生态载体”,以政策赋能为“加速器”,推动具身智能从技术验证走向规模化落地。从全球格局看,中国已形成“粤港澳+京津冀+长三角”三大核心生态区,集聚全国90%的具身智能企业,形成差异化分工:广东凭借核心部件制造优势,成为硬件供给的“技术底座”;北京聚焦通用机器人本体与算法研发,打造智能决策的“大脑中枢”;长三角构建“芯片-算法-整机-场景”全链条生态,成为场景落地的“示范窗口”。这种区域协同让中国在工业、商用场景的落地速度领先全球,2024年协作机器人国内销量占全球50%,成为全球最大单一市场。

全球协作机器人地区分布圆环图图表数据及PDF模板已分享到会员群

3秒解读:亚洲主导全球市场,中国是核心引擎,区域集聚效应构筑竞争壁垒。

对应人群行动建议:供应链企业可锚定广东、长三角产业园区布局,技术创业者可对接北京科研资源,政策申报可聚焦三地专项扶持方向,借势生态红利。

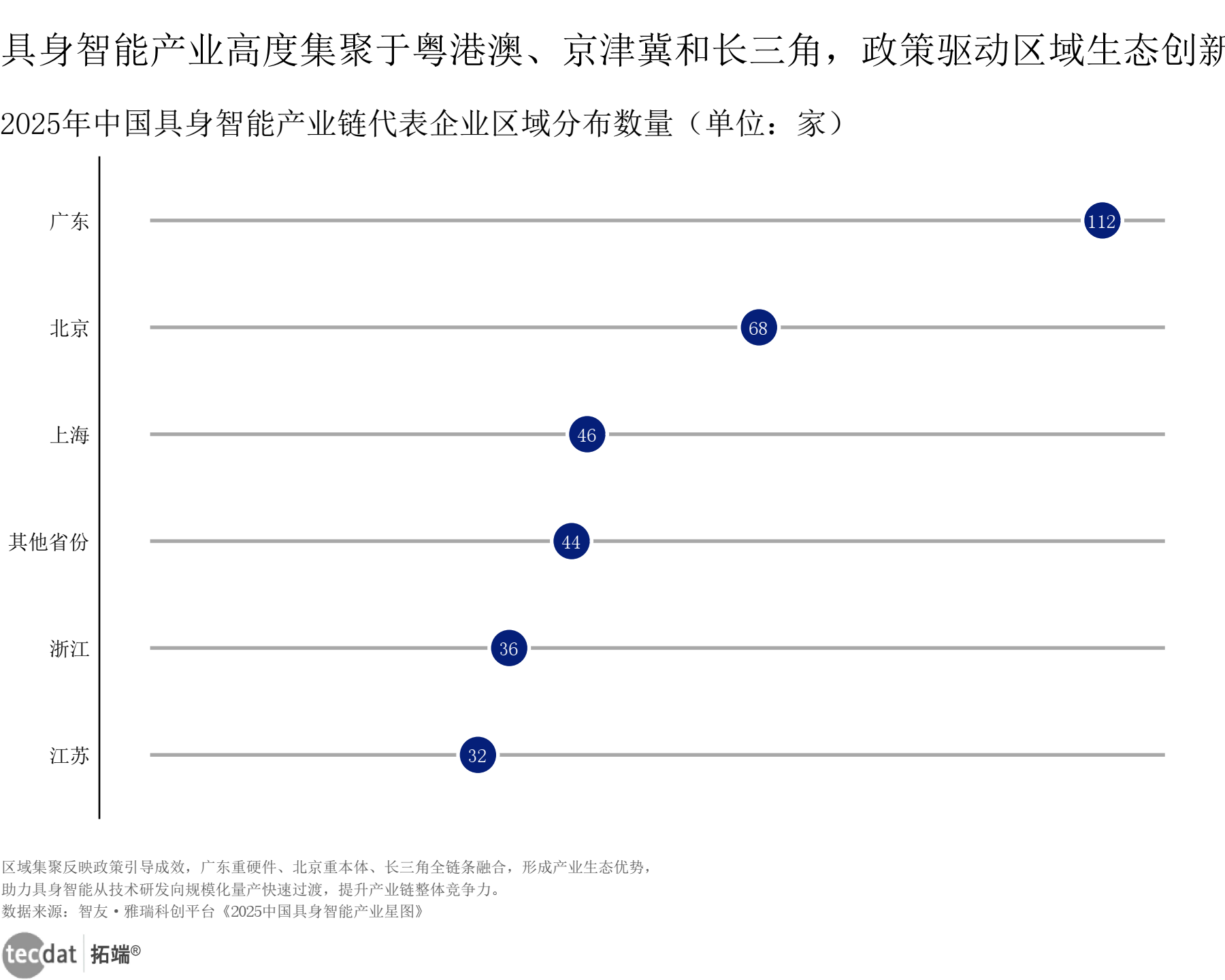

中国具身智能企业区域分布刻度线图图表数据及PDF模板已分享到会员群

3秒解读:广东企业数量领跑全国,三大生态区功能互补,形成“硬件-算法-场景”的协同闭环。

对应人群行动建议:跨区域合作可优先链接“广东硬件+北京算法+长三角场景”资源,降低产业链整合成本,提升落地效率。

中国32.38万亿元的制造业GDP规模(远超美国的20.30万亿元),为具身智能提供了不可替代的“产业底座”——既提供了海量真实场景用于技术迭代,又构建了完整的供应链支撑硬件成本降低,这也是中国在工业机器人、协作机器人领域快速实现国产化替代的核心逻辑。

全球主要经济体制造业GDP对比灰底比例条形图图表数据及PDF模板已分享到会员群

3秒解读:中国制造业规模全球第一,为具身智能提供“场景+供应链”双重支撑。

对应人群行动建议:海外企业可借力中国供应链降低硬件成本,本土企业可依托制造业场景加速技术迭代,形成“场景-数据-模型”的正向循环。

二、技术架构与平台布局:大小脑协同的“三层技术体系”

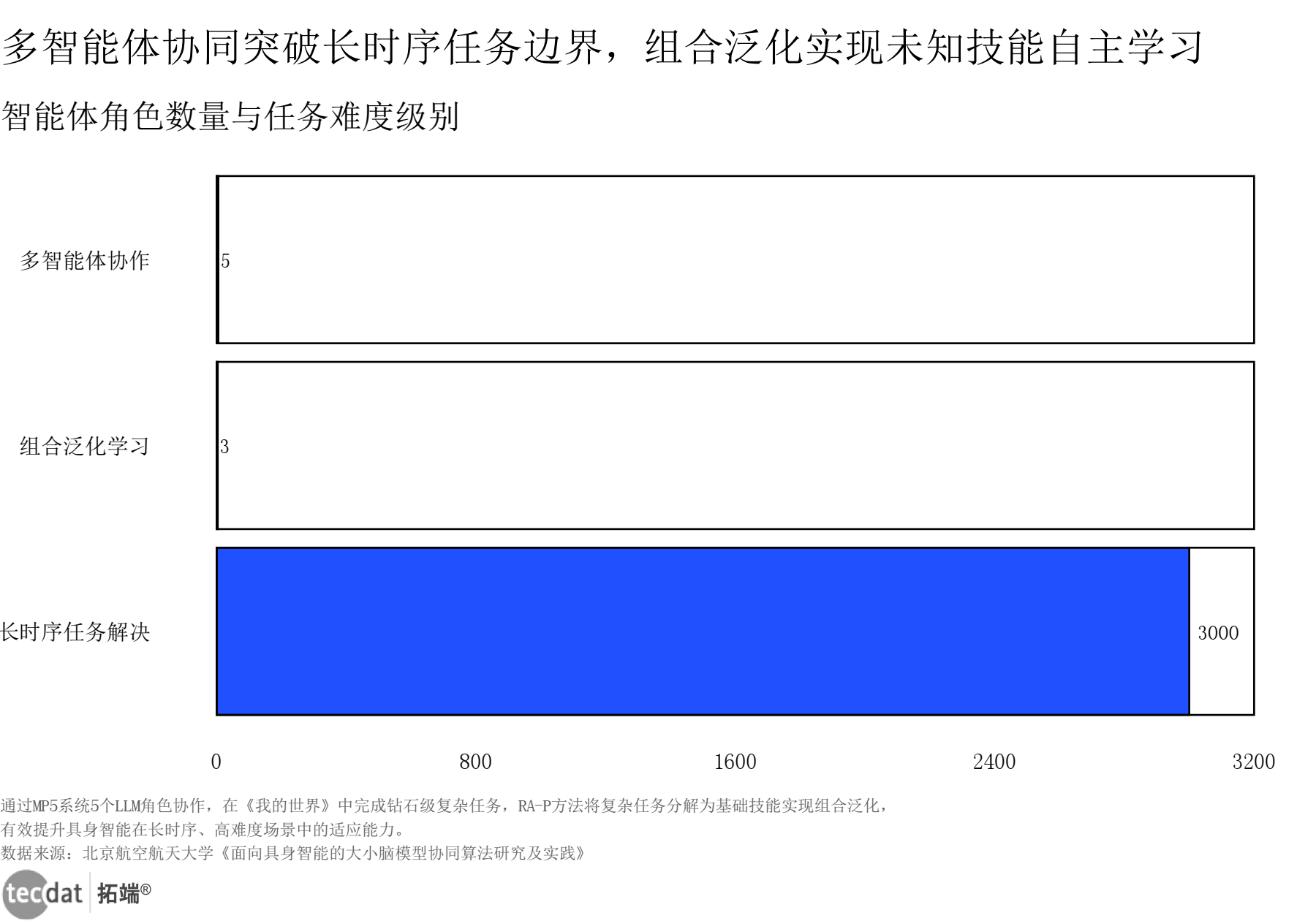

中国具身智能的技术突破,核心是构建了“大脑(认知决策)+小脑(运动控制)+感知(环境交互)”的三层技术架构,通过模块化协同破解传统机器人“泛化弱、落地难”的痛点,形成可复用、可扩展的技术平台。“大脑”层面,以多模态大模型为核心,实现复杂任务解析与决策规划。多智能体协作系统(MP5)通过5个LLM角色分工,可完成钻石级长时序任务;组合泛化方法(RA-P)将复杂任务拆解为基础技能,让机器人自主学习未知操作,这一技术已在工业装配场景实现落地,任务成功率提升40%。

技能泛化与任务解决水平条形图图表数据及PDF模板已分享到会员群

3秒解读:多智能体与组合泛化技术突破长时序任务边界,具身智能实用性大幅提升。

对应人群行动建议:技术研发团队可重点攻关多模态数据融合,工业企业可试点复杂工序的机器人替代,降低对人工的依赖。

“小脑”层面,聚焦运动控制与实时响应,想象链(MineDreamer)让机器人能预测行动效果,实时监控系统(Code-as-Monitor)结合反应式与主动式检测,在3000步任务中实现零失误,让机器人在动态工业环境中的稳定性提升30%,满足工业级连续作业需求。

真实交互与环境适应性折线图图表数据及PDF模板已分享到会员群

3秒解读:想象链与实时监控技术显著降低任务失败率,机器人环境适应性达标工业级要求。

对应人群行动建议:物流、仓储企业可引入该技术提升机器人避障与操作精度,传感器企业可聚焦多模态感知硬件研发,抢占技术制高点。

“感知”层面,突破三维环境交互能力,RoboRefer模型通过大规模2D/3D数据训练,能精准完成空间定位、物体指代等任务,在宇树G1、Franka等机器人上的实测显示,空间操作精度达毫米级,为精密制造、3C电子等场景落地奠定基础。

空间感知与推理能力雷达图图表数据及PDF模板已分享到会员群

3秒解读:多模态空间感知技术让机器人“看懂三维世界”,精密操作能力达标场景需求。

对应人群行动建议:3C电子、汽车零部件企业可采用该类机器人完成精密装配,科研机构可探索空间感知与大模型的深度融合,推动技术升级。

机器人大模型的性能持续刷新纪录,RT-1端到端模型在可见任务上成功率达97%,未见任务上达76%,远超传统模型,这一优势让其在工业上下料、物流分拣等场景的替代成本降低40%,成为技术落地的核心支撑。

机器人大模型可见任务成功率阴影条形图图表数据及PDF模板已分享到会员群

3秒解读:RT-1模型在已知与未知任务中均表现优异,端到端架构成为产业主流选择。

对应人群行动建议:机器人本体厂商可优先采用端到端训练方案,终端企业可对比不同模型的场景适配性,选择性价比最优的技术方案。

机器人大模型未见任务成功率条形图图表数据及PDF模板已分享到会员群

3秒解读:模型泛化能力成为场景落地关键,RT-1的迁移学习优势显著。

对应人群行动建议:中小企业可选择成熟模型二次开发,降低自研成本;大型企业可布局定制化模型研发,形成技术壁垒。

三、生态合作与场景落地:从“单点试点”到“规模复制”

中国具身智能的生态落地,遵循“场景先行、区域集聚、伙伴协同”的逻辑,从重点行业试点逐步走向全行业复制,形成“场景-技术-生态”的正向循环。场景落地方面,协作机器人在汽车行业以40%的份额领跑,金属制品、电子行业紧随其后,这种分布与中国制造业结构高度契合。在汽车零部件场景,机器人完成变速箱螺栓拧紧、车灯螺钉锁付等任务,效率提升30%;在3C电子场景,精密涂胶、PCBA上下料检测等任务的自动化率已达60%,成为场景落地的标杆。

中国协作机器人行业应用分布横向条形图图表数据及PDF模板已分享到会员群

3秒解读:汽车行业是协作机器人最大应用场景,多元行业渗透加速产业规模化。

对应人群行动建议:机器人企业可优先深耕汽车零部件场景,再向电子、食品饮料行业拓展;行业解决方案商可开发垂直场景定制化产品,提升场景适配效率。

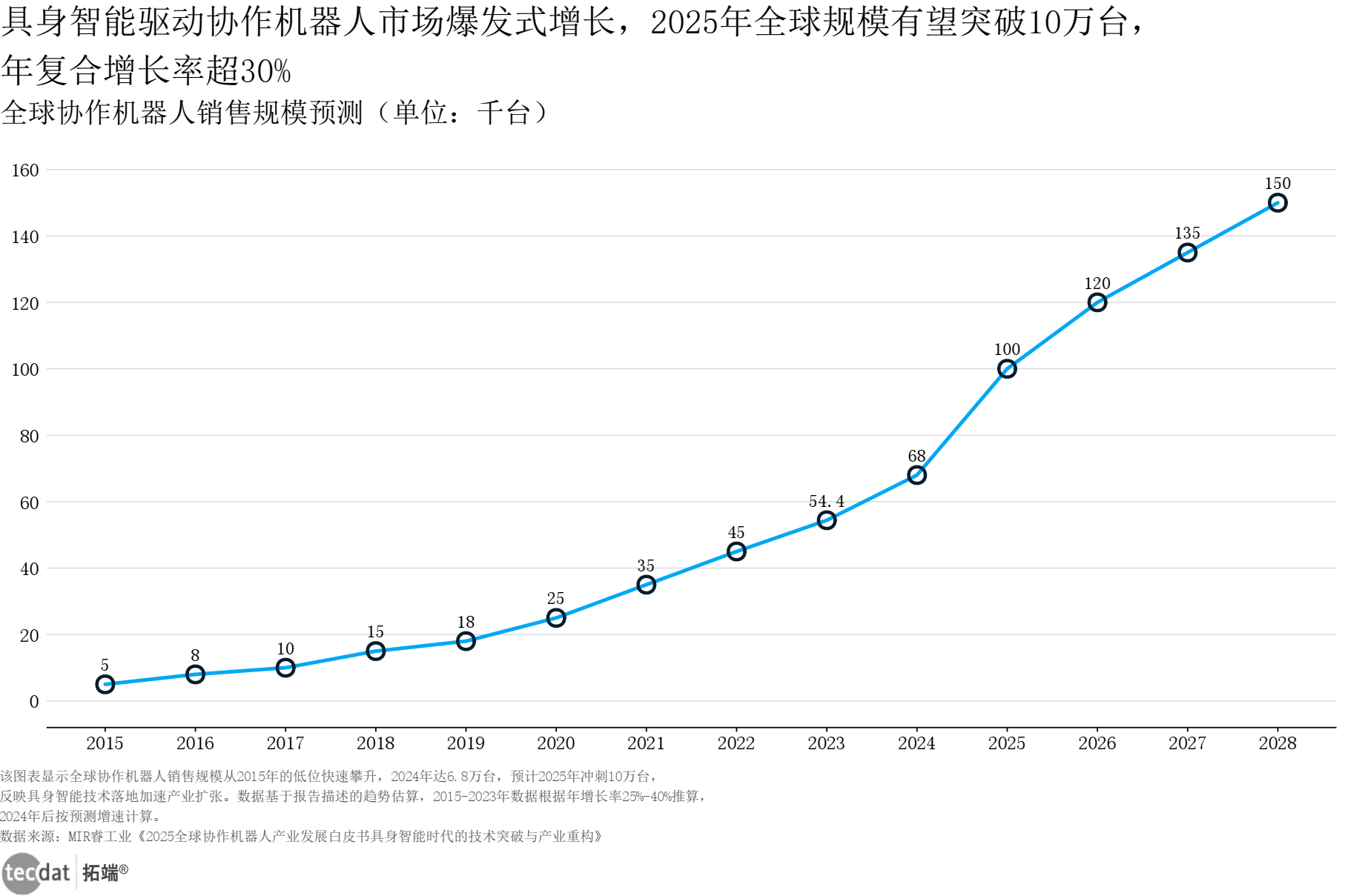

区域生态方面,以广东、北京、长三角为核心,集聚上下游企业形成产业集群。广东依托制造业基础,打造硬件供给生态;北京聚焦算法与本体研发,输出核心技术;长三角整合“芯片-算法-场景”资源,推动全链条落地,三大区域协同推动中国具身智能产业规模持续扩大,2024年协作机器人全球销售规模达6.8万台,预计2025年突破10万台。

全球协作机器人市场规模预测折线图图表数据及PDF模板已分享到会员群

3秒解读:十年间市场规模增长20倍,2025年将迎来规模化落地拐点。

对应人群行动建议:制造业工厂管理者可优先布局汽车、电子产线的协作机器人替代,创业者可聚焦细分场景的技术适配服务,把握产业爆发红利。

伙伴协同方面,形成“整机厂商+核心部件供应商+场景企业”的联创模式。整机厂商牵头整合技术,核心部件供应商突破硬件瓶颈,场景企业提供真实数据与落地场景,三方协同推动产品迭代,如富临精工与智元机器人合作,实现周转箱拆垛上料任务的24小时不间断作业,单班完成800余个周转箱搬运,全程零失误。

文中推荐文章:2025人形机器人产业链全景分析报告:核心技术与市场趋势|附130+份报告PDF、数据、可视化模板汇总下载

2023年特斯拉Optimus初代机带着73公斤的“体重”亮相时,行业还在焦虑“它的续航能否撑过1小时”;仅仅两年后,宇树科技G1就以35公斤的轻量化设计,实现2.5-7.5mph的速度突破——这场“瘦身革命”的背后,藏着人形机器人量产的两大关键:减速器精密传动技术的国产突围,以及镁合金、特种工程塑料等新材料的应用落地。

探索完整报告四、产业影响与挑战:重构分工与突破瓶颈

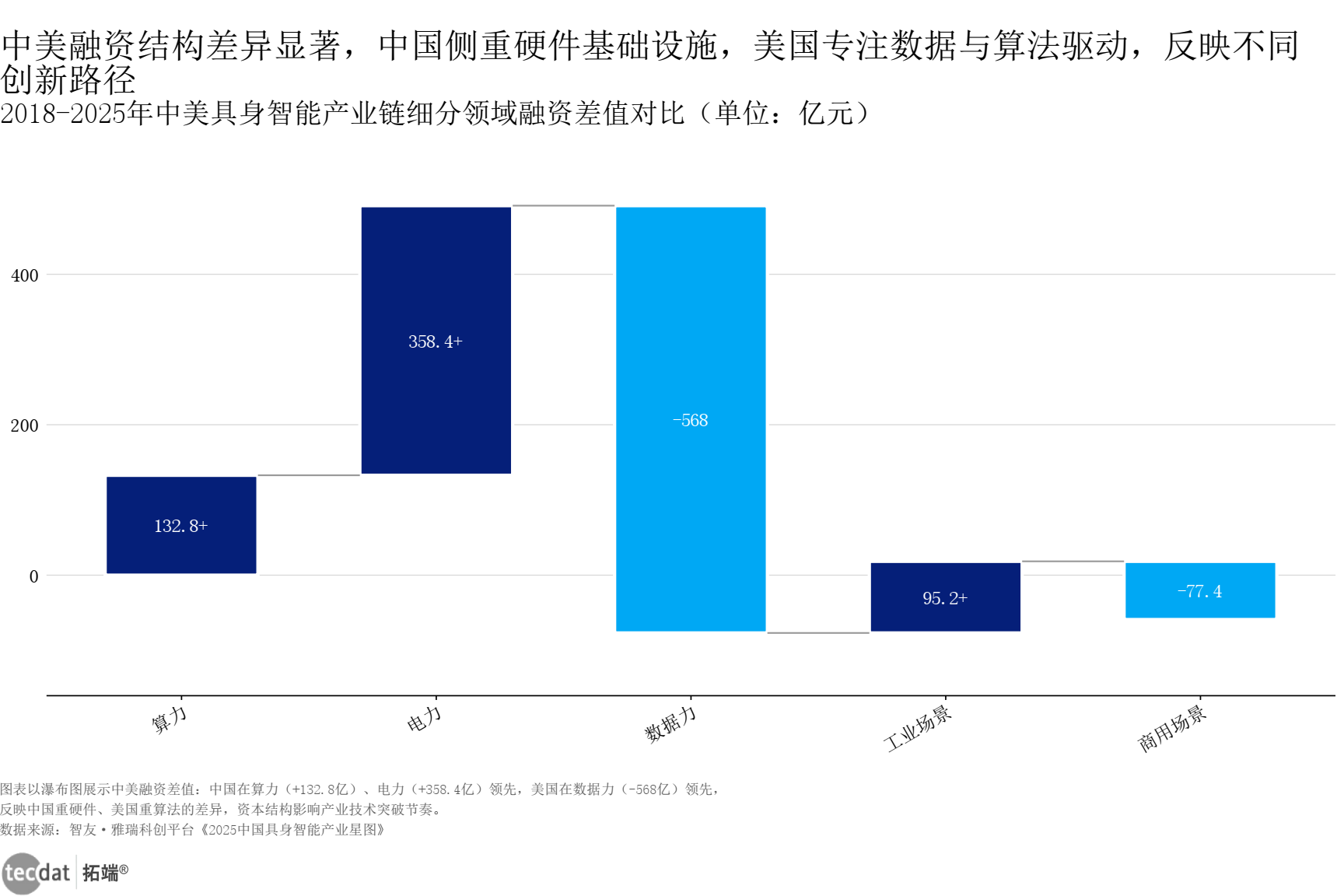

中国具身智能产业的快速发展,正重构全球机器人产业分工,同时也面临技术、成本、合规等多重挑战。产业影响层面,中美形成差异化竞争格局:中国侧重硬件基础设施与工业场景落地,债权融资占比51.1%,核心部件国产化率达80%,协作机器人均价降低30%;美国聚焦数据与算法创新,股权融资占比81.5%,依赖本土高端部件供应商,成本高但技术溢价明显。这种差异源于中国制造业升级需求与美国技术创新导向的不同逻辑,形成互补性竞争。

中美具身智能融资对比分组条形图图表数据及PDF模板已分享到会员群

3秒解读:中美融资路径分化,中国强硬件、美国强软件,资本逻辑决定产业发展方向。

对应人群行动建议:硬件企业可对接中国债权融资,算法企业可寻求美国VC/PE支持,跨境合作可互补产业链短板,实现共赢。

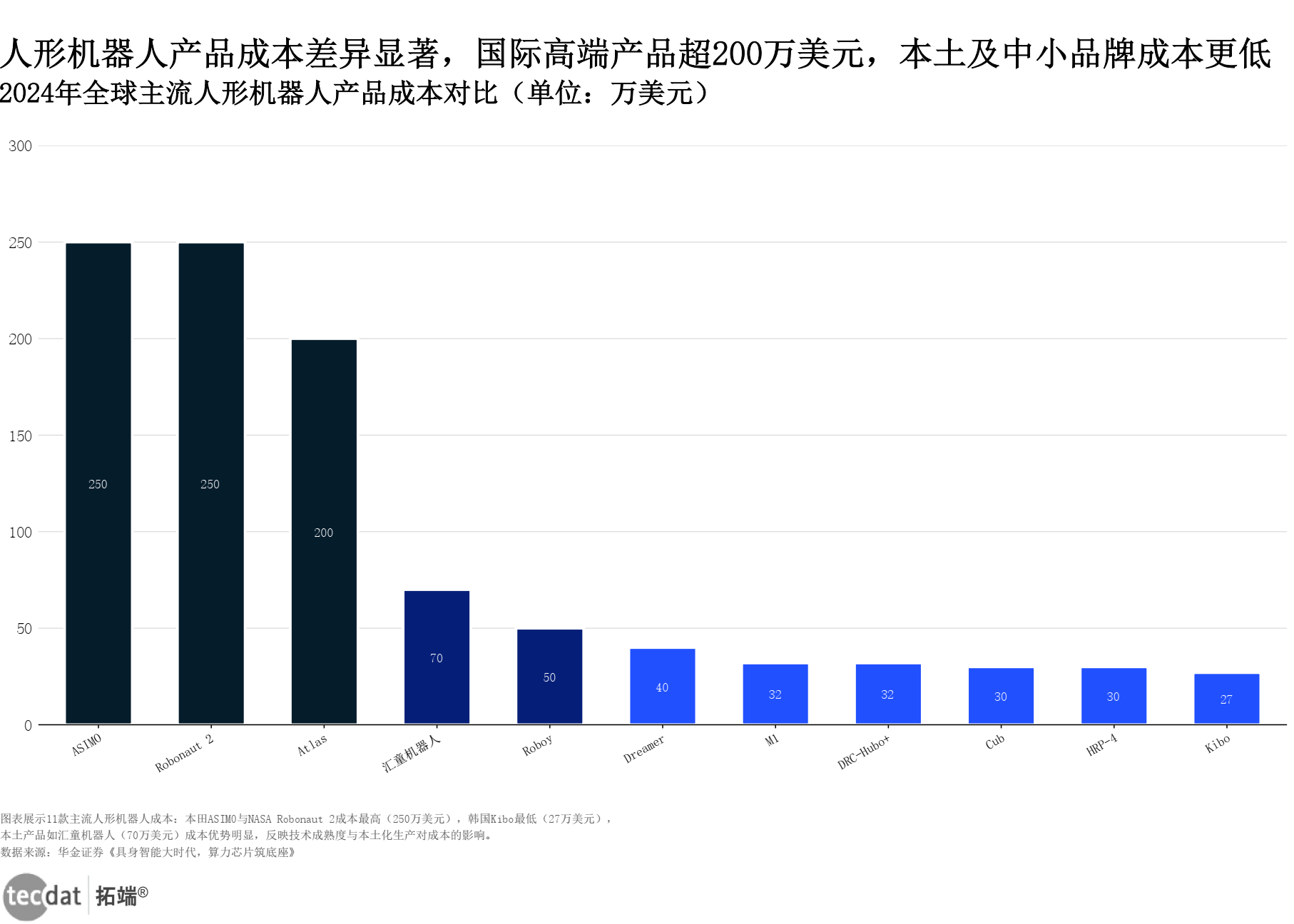

成本突破方面,人形机器人的成本瓶颈正逐步破解,当前产品成本从27万美元到250万美元不等,本土企业通过国产化供应链将核心部件成本降低50%,预计2027年人形机器人成本可降至2-3万美元,满足规模化商用需求,推动产业从“高端定制”向“批量普及”转型。

人形机器人产品成本分析瀑布图图表数据及PDF模板已分享到会员群

3秒解读:人形机器人成本差异显著,国产化是降低成本的核心路径。

对应人群行动建议:整机厂商可加大核心部件国产化替代,资本可布局电机、减速器等国产替代企业,把握成本下降带来的投资机遇。

面临的挑战主要包括三方面:一是技术路线迭代风险,端到端与分层决策两条路线并存,可能导致前期投入作废,需采用模块化架构设计预留迭代接口;二是数据采集成本风险,真机数据采集效率低,可通过“仿真数据预训练+真机数据微调”模式降低成本;三是政策合规风险,机器人安全标准、数据隐私政策日趋严格,需提前对标ISO 10218-1:2025等国际标准,建立合规体系。

五、差异化价值:中国的“产业底座+生态协同”优势

中国具身智能的差异化价值,核心是“全球领先的制造业底座+高度协同的区域生态”,形成“技术可落地、成本可控制、生态可复用”的独特竞争力。与美国相比,中国的优势在于“场景+供应链”双轮驱动:海量制造业场景为技术迭代提供了真实数据,完整的供应链支撑硬件成本持续降低,让具身智能能快速从技术验证走向规模化落地;与欧洲相比,中国的优势在于“生态协同+政策支持”,区域集聚效应降低了产业链整合成本,政策扶持加速了技术研发与场景推广。这种差异化优势让中国在工业具身智能领域形成领先地位,未来有望通过“平台+标准”输出,推动全球具身智能产业的规范化发展,成为产业规则的制定者之一。

核心数据对比表

| 对比维度 | 中国 | 美国 | 差异原因 |

|---|---|---|---|

| 融资结构 | 债权融资占比51.1%,侧重硬件 | 股权融资占比81.5%,侧重软件 | 中国产业成熟度高、重资产属性强;美国初创企业多、轻资产导向 |

| 产业链优势 | 硬件供应链、规模化交付、工业场景 | 算法创新、数据力、消费场景 | 中国制造业基础雄厚;美国AI技术积累深厚 |

| 核心部件自主化 | 电机、减速器等国产化率80% | 依赖本土高端部件供应商 | 中国供应链完善;美国核心部件技术领先 |

| 机器人成本 | 协作机器人均价降低30% | 成本高但技术溢价明显 | 中国规模化生产优势;美国技术研发投入大 |

可落地的3件事

1. 制造业企业可联合机器人厂商开展“场景试点-数据积累-模型优化”的闭环合作,优先选择汽车零部件、电子装配等成熟场景切入,降低试错成本。

2. 创业者可聚焦核心部件国产替代,重点布局一体化关节、灵巧手等短板领域,对接区域产业基金与政策支持,把握国产化红利。

3. 技术团队可基于大小脑协同架构,开发垂直场景专用模型,通过“通用大模型+场景小模型”的组合模式,提升落地效率与场景适配性。

文末数据图表列表

- 全球协作机器人市场规模预测折线图

- 全球协作机器人地区分布圆环图

- 中国具身智能企业区域分布刻度线图

- 全球主要经济体制造业GDP对比灰底比例条形图

- 技能泛化与任务解决水平条形图

- 真实交互与环境适应性折线图

- 空间感知与推理能力雷达图

- 机器人大模型可见任务成功率阴影条形图

- 机器人大模型未见任务成功率条形图

- 中国协作机器人行业应用分布横向条形图

- 中美具身智能融资对比分组条形图

- 人形机器人产品成本分析瀑布图

本专题内的参考报告(PDF)目录

- 2025中国具身智能产业星图 报告2025-10-23

- 2025年全球协作机器人产业发展白皮书-具身智能时代的技术突破与产业重… 报告2025-10-15

- 基于具身智能的智慧工厂创新应用白皮书(2025) 报告2025-10-13

- 具身智能的基础知识 报告2025-10-05

- 2025年中国具身智能产业发展规划与场景应用洞察 报告2025-09-28

- 2025面向具身智能的大小脑模型协同算法研究及实践报告 报告2025-09-25

- 2025年面向具身智能的大小模型协同算法研究和实践报告 报告2025-09-22

- 面向具身智能的大小模型协同算法研究和实践 报告2025-09-15

- 机器人系列深度报告-具身智能大时代-算力芯片筑底座 报告2025-08-28

- 机器人大模型深度报告-我们距离真正的具身智能大模型还有多远? 报告2025-08-10

- 2025具身智能产业发展趋势研究及安全威胁分析报告 报告2025-06-26

- 2025垂直领域具身智能机器人产业化落地现状及潜力应用场景分析报告 报告2025-06-24

- 2025大模型、Agent、具身智能及人形机器人学习全路径规划报告 报告2025-06-17

- 具身智能行业深度:技术路线、市场机遇、产业链及相关公司深度梳理 报告2025-06-03

- 人形机器人行业系列深度报告二-NVIDIA“大脑”能力齐备 具身智能浪… 报告2025-06-02

- 大模型时代的具身智能 报告2025-04-20

- 具身智能时代各本体公司最新进展 报告2025-04-06

- 2025年具身智能市场前景及投资研究报告 报告2025-04-05

- 创变下一浪:穿透具身智能与资本共振下的产业趋势 报告2025-03-18

- 大模型驱动的具身智能:发展与挑战 报告2025-02-03

- 2024具身智能科技前沿热点 报告2025-01-06

- 36氪研究院:2024年具身智能产业发展研究报告:大模型赋能,人形机器… 报告2024-10-22

- 维科网:2024年AI大模型推动新一代具身智能机器人产业发展蓝皮书 报告2024-09-04

- 维科网:2024年AI大模型推动新一代具身智能机器人产业发展蓝皮书 报告2024-08-31

- 中国信通院:具身智能发展报告(2024年) 报告2024-08-30

- 头豹:2024年中国具身智能行业研究-知行合一-拥抱AI新范式 报告2024-08-13

- 量子位智库:中国具身智能创投报告 报告2024-07-31

每日分享最新报告和数据资料至会员群

关于会员群

- 会员群主要以数据研究、报告分享、数据工具讨论为主;

- 加入后免费阅读、下载相关数据内容,并同步海内外优质数据文档;

- 老用户可九折续费。

- 提供报告PDF代找服务

非常感谢您阅读本文,如需帮助请联系我们!

2026机器人产业前沿洞察报告:人形与特种机器人,认证、制造到消费 | 附280+份报告PDF、数据、可视化模板汇总下载

2026机器人产业前沿洞察报告:人形与特种机器人,认证、制造到消费 | 附280+份报告PDF、数据、可视化模板汇总下载 2026年人工智能AI产业发展形势展望:具身智能、产业应用与治理实践|附700+份报告PDF、数据、可视化模板汇总下载

2026年人工智能AI产业发展形势展望:具身智能、产业应用与治理实践|附700+份报告PDF、数据、可视化模板汇总下载 2026年人形机器人展望报告:市场趋势、技术创新与行业应用|附300+份报告PDF、数据、可视化模板汇总下载

2026年人形机器人展望报告:市场趋势、技术创新与行业应用|附300+份报告PDF、数据、可视化模板汇总下载 2025机器人行业白皮书:人形机器人、工业机器人、核心零部件|附300+份报告PDF、数据、可视化模板汇总下载

2025机器人行业白皮书:人形机器人、工业机器人、核心零部件|附300+份报告PDF、数据、可视化模板汇总下载