多变量广义自回归条件异方差(MGARCH)和多变量随机波动率(MSV)模型与马尔可夫链蒙特卡罗方法的贝叶斯估计和比较可以直接和成功地在WinBUGS包中进行。

经济全球化和金融市场的完整性促进了对资产定价,风险管理,投资组合选择等各个领域的多元波动建模的需求。

可下载资源

因此,两种类型的模型 – 多变量广义自回归条件异方差(MGARCH)和多变量随机波动率(MSV)模型 – 已成为理论和实证研究的主要方法。已经开发了不同版本的MGARCH和MSV模型,包括单变量模型的一般化,因子模型,非对称模型,时变相关模型和一些替代方案,以捕获和学习波动的相应特征。

在本文中,我们将通过WinBUGS(使用Gibbs采样为WINDOWS OS进行贝叶斯推断)对MGARCH和MSV模型进行估计和比较, 首先,WinBUGS包含一个专家系统,可以从完全条件后验分布中选择最佳算法进行采样。

构建特殊的MCMC算法通常是相当复杂的事情,特别是对于没有封闭形式后验分布的MGARCH模型。

因此,WinBUGS为研究人员提供了捷径。其次,WinBUGS包含偏差信息标准(DIC)模块,可以根据模型拟合优度和复杂度评估和比较相同数据的不同模型。现在DIC被认为是一个强有力的贝叶斯模型比较标准,而不是AIC和BIC。第三,WinBUGS是免费且用户友好的; 用户只能通过将模型的逻辑结构转换为BUGS语言(它与S +编程语言非常相似)或通过有向非循环图来表示模型,以及模型的修改(如先前的更改)来实现贝叶斯推理。

数据和数据

参数的先验分布的平均值和标准偏差

部分代码

R> res <- svsample(ret, priormu = c(-10, 1), priorphi = c(20, 1.1), + priorsigma = 0.1)R> volplot(res, forecast = 100, dates = exrates$date[-1])

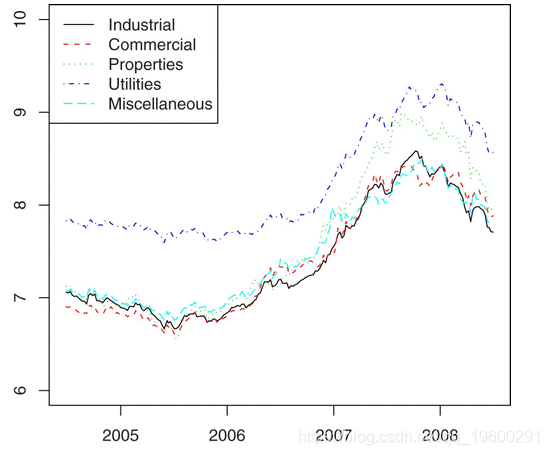

图1. 2004年6月28日至2008年6月30日五个部门每周收盘价的对数。

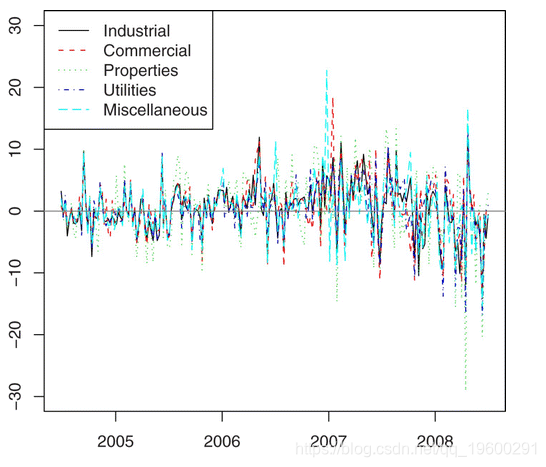

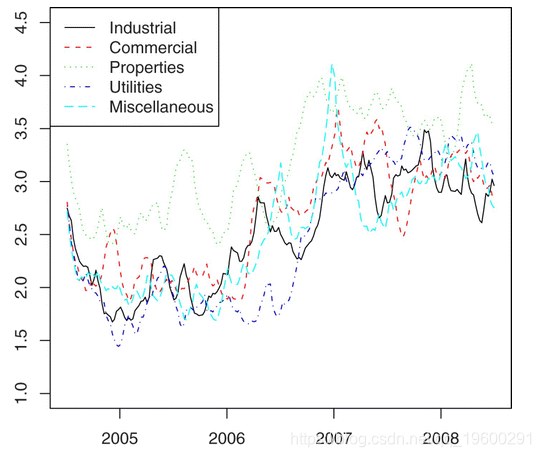

2004年6月28日至2008年6月30日五个部门每周回报的时间序列图。

MGARCH和MSV模型中其他参数的后验统计

代码示例:

model Basic −MSV

{

# l i k e l i h o o d

f o r ( t i n 1 :T ) {

f o r ( i i n 1 :N) {

t a u [ t , i ]<−exp(−h [ t , i ] )

Y[ t , i ]<−y [ t , i ]−mean ( y [ , i ] )

Y[ t , i ]~ dnorm (mu[ i ] , t a u [ t , i ] )

}

}

# p r i o r {mu [ ] , p hi [ ] ,mu . h [ ] , sigma . e t a [ ] , a l p h a [ ] }

f o r ( i i n 1 :N) {

mu[ i ]<−0

p h i s t a r [ i ]~ d b e t a ( 2 0 , 1 . 5 )

p h i [ i ]<−2∗ p h i s t a r [ i ]−1

sigma2 . e t a . i n v [ i ]~ d c h i s q r ( 1 1 )

sigma2 . e t a [ i ]< −1/ sigma2 . e t a . i n v [ i ]

mu . h [ i ]~ dnorm ( 0 , . 0 4 )

}

# var −c o v a r i n i t i a l c o n d i t i o n

f o r ( i i n 1 :N) {

h [ 1 , i ]<− v ar . sample [ i ]

}

f o r ( t i n 2 :T ) {

f o r ( i i n 1 :N) {

h . mean [ t , i ]<−mu . h [ i ]+ p hi [ i ] ∗ ( h [ t −1, i ]−mu . h [ i ] )

h [ t , i ]~ dnorm ( h . mean [ t , i ] , sigma2 . e t a . i n v [ i ] )

}

}

}

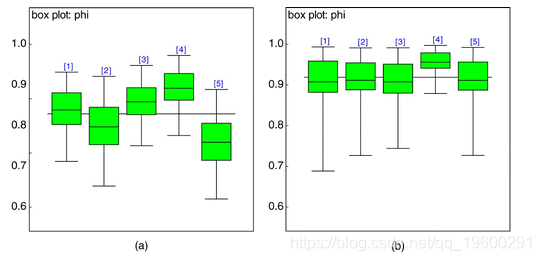

WinBUGS输出:CCt规范中持久性φ的箱形图。(a)CCt-MGARCH模型中的φ和(b)CCt-MSV模型中的φ。

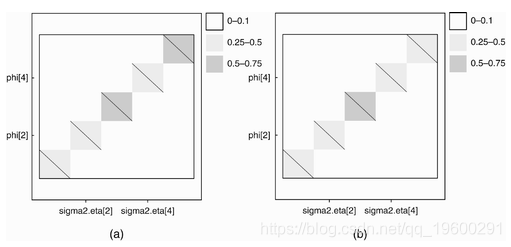

WinBUGS软件输出:持久性φ之间的相关性我和波动的变化 在MSV模型中。具有斜率-1的黑线表示负相关:(a)基本-MSV模型和(b)CC-MSV模型。

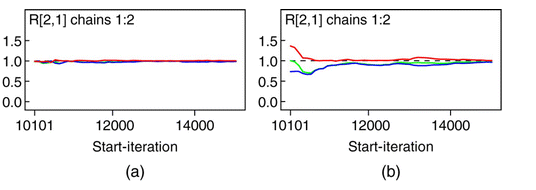

WinBUGS软件输出:吉尔曼鲁宾统计量– [R 21(A):在CCT-多元GARCH和CCT-MSV模型– [R 21在CCT-多元GARCH模型和(b)– [R 21在CCT-MSV模型。

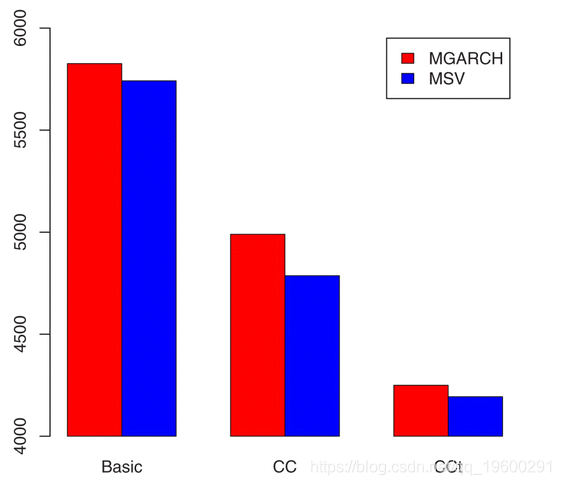

六种模型的DIC值条形图。

在CCt-MSV模型中平滑的波动率估计值h t。

最后,对中国上海证券交易所(SSE)行业指数周回报的实证研究说明了MGARCH和MSV模型的贝叶斯估计和比较。传统的股票波动性实证研究更多地关注某些特定股票或市场,例如IBM股票,惠普股票或道琼斯指数,标准普尔500指数。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 高维变量选择专题|R、Python用HOLP、Lasso、SCAD、PCR、ElasticNet实例合集分析企业财务、糖尿病、基因数据

高维变量选择专题|R、Python用HOLP、Lasso、SCAD、PCR、ElasticNet实例合集分析企业财务、糖尿病、基因数据 【视频】因子分析简介及R语言应用实例:对地区经济研究分析重庆市经济指标

【视频】因子分析简介及R语言应用实例:对地区经济研究分析重庆市经济指标 R语言宏观经济学:IS-LM曲线可视化货币市场均衡

R语言宏观经济学:IS-LM曲线可视化货币市场均衡