时变参数VAR随机模型是一种新的计量经济学方法

时变参数VAR随机模型是一种新的计量经济学方法,用于在具有随机波动率和相关状态转移的时变参数向量自回归(VAR)的大模型空间中执行随机模型规范搜索(SMSS)。

这是由于过度拟合以及这些高度参数化模型中不精确的推断所致。

对于每个VAR系数,这种新方法自动确定它是稳定的还是随时间变化的。

此外,它可用于将不受限制的时变参数VAR收缩到固定VAR。

摘要

因此,提供了一种简单的方法(概率地)在时变参数模型中施加平稳性。我们通过局部应用证明了该方法的有效性,我们在非常低的利率期间调查结构性冲击对政府支出对美国税收和国内生产总值(GDP)的动态影响。

引言

向量自回归(VAR)广泛用于宏观经济学中的建模和预测。特别是,VAR已被用于理解宏观经济变量之间的相互作用,通常通过估计脉冲响应函数来表征各种结构性冲击对关键经济变量的影响。

状态空间模型

允许时间序列模型中的时变系数的流行方法是通过状态空间规范。具体而言,假设ÿ 是Ñ 对因变量的观测向量,X 是Ñ × 上解释变量的观测矩阵,β 是状态向量。然后可以将通用状态空间模型编写为

(1)

(2)

这种一般的状态空间框架涵盖了宏观经济学中广泛使用的各种时变参数(TVP)回归模型,并已成为分析宏观经济数据的标准框架。然而,最近的研究引起了人们的担忧,过度拟合可能是这些高度参数化模型的问题。此外,这些高维模型通常给出不精确的估计,使任何形式的推理更加困难。受这些问题的影响,研究人员可能希望有一个更简约的规范,以减少过度参数化的潜在问题,同时保持状态空间框架的灵活性,允许系数的时间变化。例如,人们可能希望拥有一个具有时不变系数的默认模型,但是当有强有力的时间变化证据时,这些系数中的每一个都可以转换为随时间变化的。通过这种方式,人们可以保持简洁的规范,从而实现更精确的估计,同时最大限度地降低模型错误指定的风险。

结果

我们实施了Gibbs采样器,以获得VECM模型中参数的25,000个后验采样。

BKK采用类似的“标准化”系列的方法,只影响先验标准,只要在后验计算中适当考虑转换即可。或者,可以使用原始系列并使用训练样本来指定先验,虽然这在操作上更加复杂。值得注意的是,我们在SMSS和TVP-SVECM中应用了相同的标准化。

我们的算法实现也使用了三个广义Gibbs步骤算法的稳定性,通过跟踪所有抽样变量的低效率因素和复制模拟运行多次验证。

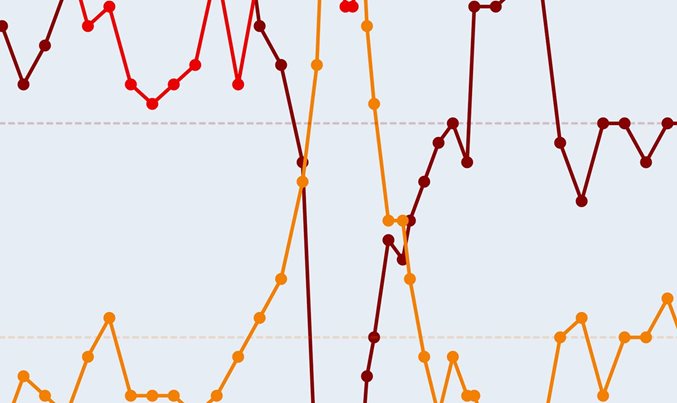

SMSS产生的IRF与对角线转换协方差的比较,具有完全转换协方差的SMSS和基准TVP-SVECM,在2000Q1之后20个季度的支出减少1%。

2000年第一季度的税收(虚线)和支出(实线)对1%的支出冲击的中位数冲动响应。

结束语

时变VAR广泛用于通过估计脉冲响应函数来研究结构冲击对关键经济变量的动态影响。然而,由于这些模型是高度参数化的,因此推断通常是不精确的,并且通常难以得出结论。在本文中,我们提出了一种新方法,允许数据决定VAR中的参数是时变的还是不变的,从而允许模型在系数的时间变化很小时自动切换到更简约的规范。通过在状态方程的方差之前引入Tobit,计算许多指标的任务被大大简化。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据 R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据

R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据 视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析