澳大利亚在2008 – 2009年全球金融危机期间发生了这种情况。政府发布了一揽子刺激计划,其中包括2008年12月的现金支付,恰逢圣诞节支出。

因此,零售商报告销售强劲,经济受到刺激,收入增加了。

可下载资源

VAR面临的批评是他们是理论上的; 也就是说,它们不是建立在一些经济学理论的基础上。假设每个变量都影响系统中的每个其他变量,这使得估计系数的直接解释变得困难。尽管如此,VAR在几种情况下都很有用:

- 预测相关变量的集合,不需要明确的解释;

- 测试一个变量是否有助于预测另一个变量(格兰杰因果关系检验的基础);

- 脉冲响应分析,其中分析了一个变量对另一个变量的突然但暂时的变化的响应;

- 预测误差方差分解,其中每个变量的预测方差的比例归因于其他变量的影响。

示例:用于预测消费的VAR模型

VARselect(uschange[,1:2], lag.max=8,

type="const")[["selection"]]

#> AIC(n) HQ(n) SC(n) FPE(n)

#> 5 1 1 5R输出显示由vars包中可用的每个信息标准选择的滞后长度。由AIC选择的VAR(5)与BIC选择的VAR(1)之间存在很大差异。因此,我们首先拟合由BIC选择的VAR(1)。

var1 <- VAR(uschange[,1:2], p=1, type="const")

serial.test(var1, lags.pt=10, type="PT.asymptotic")

...与单变量ARIMA方法类似,我们使用Portmanteau测试残差是不相关的。VAR(1)和VAR(2)都具有一些残差序列相关性,因此我们拟合VAR(3)。

...

serial.test(...)

#>

#> Portmanteau Test (asymptotic)

#>

#> data: Residuals of VAR object var3

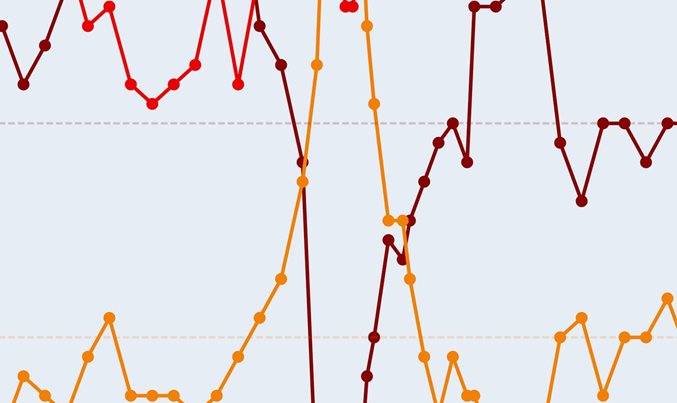

#> Chi-squared = 34, df = 28, p-value = 0.2该模型的残差通过了序列相关的测试。VAR(3)生成的预测如图 所示。

forecast(var3) %>%...图 :消费和收入的VAR预测

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据

R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据 Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据

Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据 Python对2028奥运奖牌预测分析:贝叶斯推断、梯度提升机GBM、时间序列、随机森林、二元分类教练效应量化研究

Python对2028奥运奖牌预测分析:贝叶斯推断、梯度提升机GBM、时间序列、随机森林、二元分类教练效应量化研究