专题:2025中国人工智能医疗健康研究报告(智慧医院+医保+器械+AI)深度洞察

2025年医疗行业正经历“技术驱动+政策引导+需求升级”的三重变革:智慧医院网络技术重构诊疗流程效率,医疗保障体系向“全民覆盖+可持续筹资”迭代,医疗器械行业呈现“头部集中+中小突围”的竞争格局,AI医疗则从技术验证迈入商业化落地关键期。

每日分享最新医疗健康行业研究报告(PDF)和数据资料至会员群

本报告聚焦这四大核心产业链,以“痛点-方案-数据-落地”为线索,结合130份权威报告的一手数据,为医院运营者、医保政策制定者、器械企业管理者及AI医疗创业者提供可落地的产业认知与实操路径。

本报告洞察基于《华为:2025年高品质医院网络建设指南V2.0.pdf》《中国通信服务:智慧医院整体解决方案.pdf》《国际劳工组织:2025年迈向全民医疗保障的中国经验研究报告.pdf》《世界银行:2025年医疗保健预算执行-从瓶颈到解决方案报告.pdf》《顺为咨询:2025年医疗器械标杆企业组织效能报告.pdf》《亿欧智库:2025中国人工智能医疗健康研究报告.pdf》《亿欧智库:2025医疗健康新质生产力 “创变引擎” 系列洞察 创新医疗科技篇.pdf》《亿欧智库:2025智能医疗健康:人工智能驱动转型与价值重塑报告0000.pdf》《国家药监局:医疗器械人工智能监管新动向.pdf》及文末130份医疗行业研究报告的数据,最新报告合集及解读实时更新已分享在交流群,阅读原文进群咨询、定制数据报告和600+行业人士共同交流和成长。

1. 智慧医院产业链:技术赋能下的效率革命

智慧医院产业链涵盖“技术提供方(网络设备商、软件服务商)-医院应用层(门诊、病区、手术室)-患者受益端”三环节,过去受制于“网络不稳定、部署成本高、业务中断率高”三大痛点——南京鼓楼医院(应用端)曾因挂号系统响应滞后导致患者平均候诊超1小时,武汉协和医院(落地端)传统网络部署1个病区需10天,南方医科大学深圳医院(场景端)移动查房时PDA因漫游丢包每天浪费护士30分钟,倒逼技术层(如华为SDN、零漫游方案)与应用层深度融合。

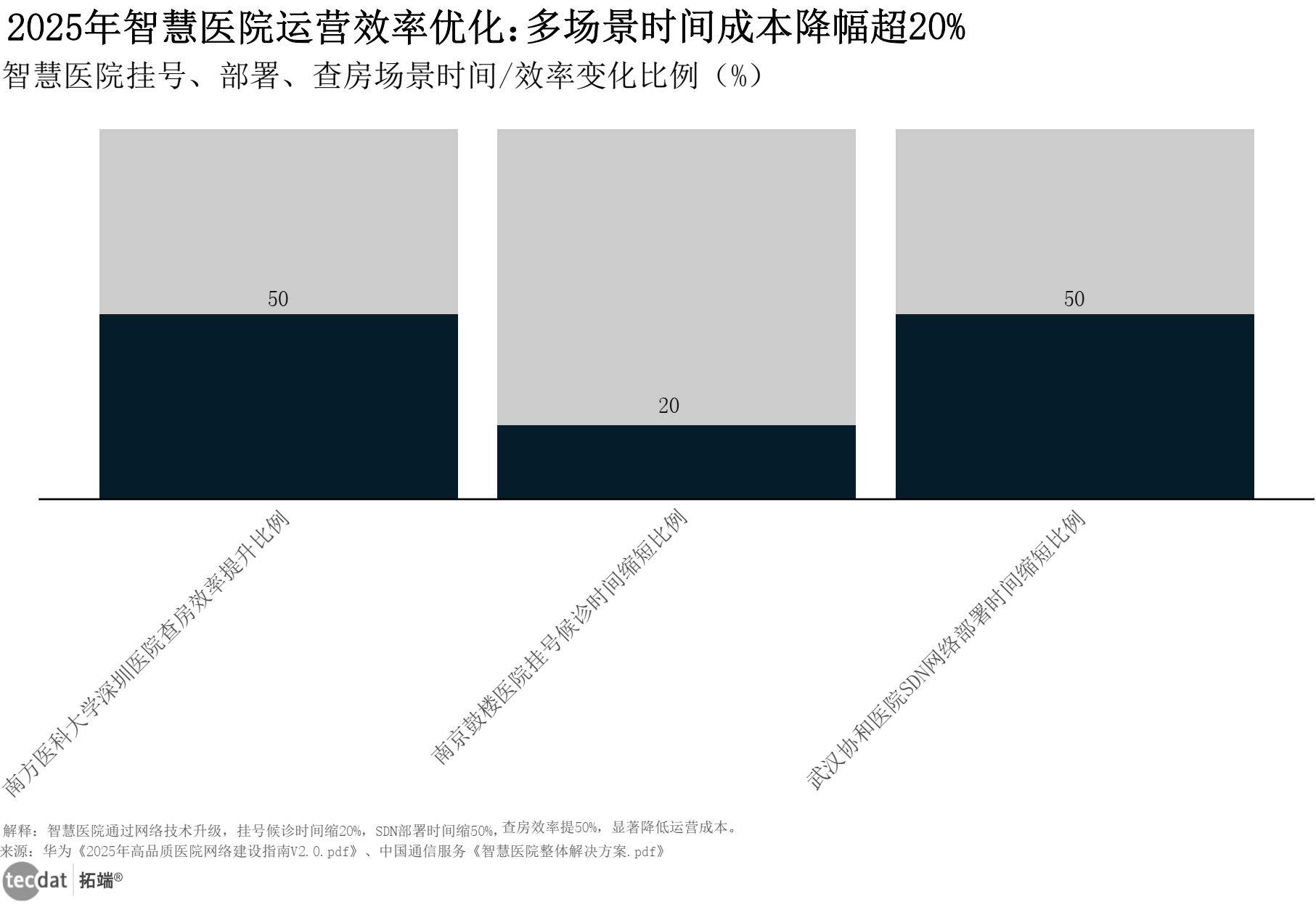

1.1 多场景时间成本优化:技术落地的核心价值(图表1-1)

此处插入图表1-1(条形图):

图表1-1展示产业链各端效率提升数据:应用端南京鼓楼医院挂号候诊时间缩短20%(患者受益),落地端武汉协和医院SDN网络部署时间缩短50%(医院降本),场景端南方医科大学深圳医院查房效率提升50%(医护提效)。3秒解读:智慧医院技术实现“患者-医院-医护”三方共赢,核心场景时间成本降幅超20%;行动建议:医院运营者可优先锁定“门诊挂号+病区网络”两大高痛点环节,参考武汉协和医院SDN部署方案(技术方:华为),3个月内完成1-2个病区改造,通过“候诊时间、部署周期”双指标验证效果。

智慧医院挂号、部署、查房场景时间/效率变化比例(%)图表数据及PDF模板已分享到会员群。

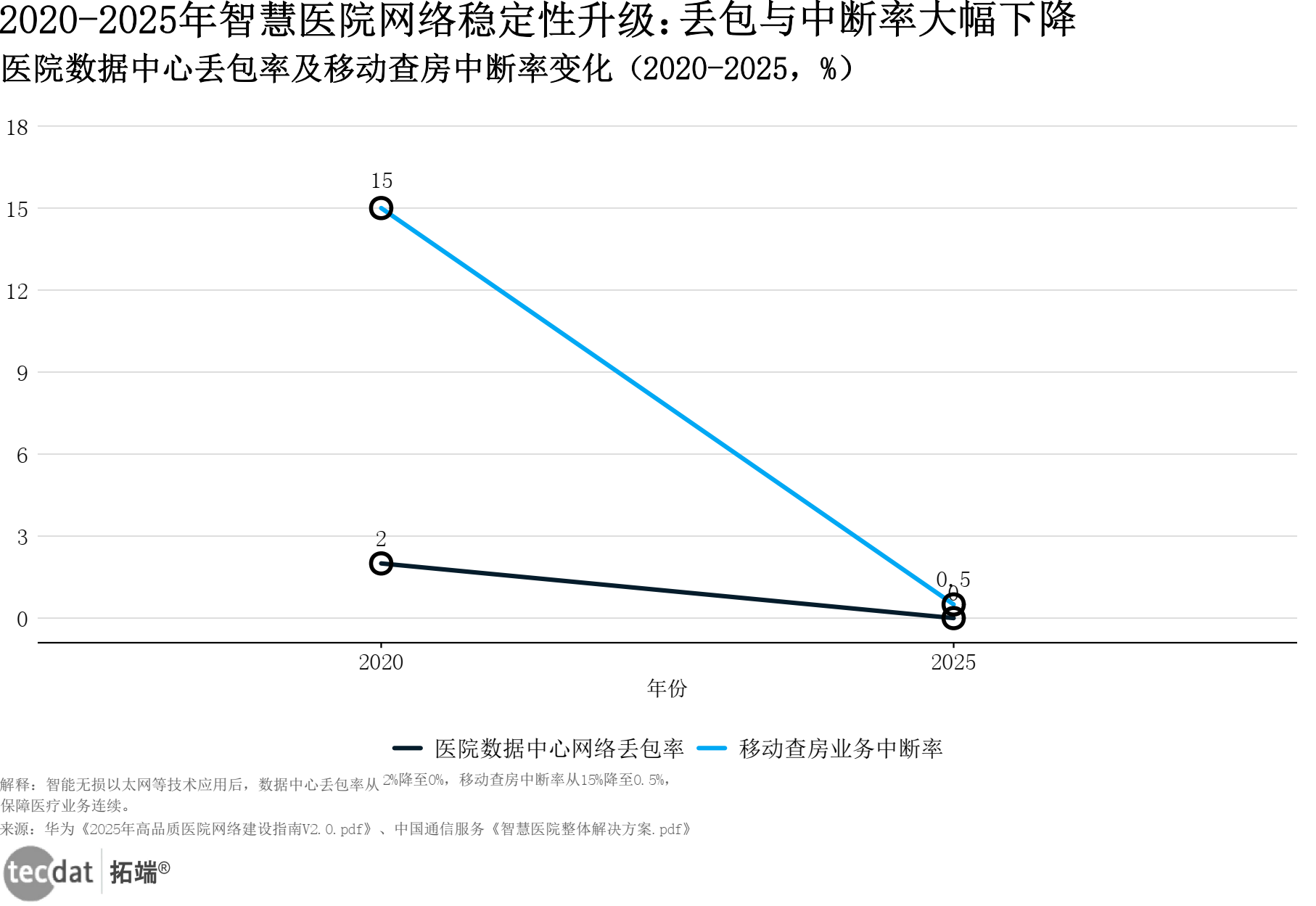

1.2 网络稳定性升级:产业链的核心保障(图表1-2)

网络技术层是智慧医院产业链的基石,2020年传统医院数据中心网络丢包率达2%(技术短板),导致影像传输卡顿(影响诊疗端);移动查房业务中断率15%(场景痛点),严重影响医嘱录入(医护端)。2025年智能无损以太网(技术方方案)与零漫游技术落地后,断点问题彻底解决。

此处插入图表1-2(折线图):

图表1-2显示技术迭代效果:2025年智慧医院数据中心网络丢包率降至0%,零漫游技术让移动查房中断率仅0.5%。3秒解读:技术层突破实现医疗网络“零丢包、低中断”,保障产业链业务连续;行动建议:医院信息科可优先对ICU、影像科等核心诊疗环节(高价值场景)进行网络改造,采用智能无损以太网技术(推荐技术方方案参考《2025年高品质医院网络建设指南V2.0.pdf》),避免因网络问题影响诊疗流程。

医院数据中心丢包率及移动查房中断率变化(2020-2025,%)图表数据及PDF模板已分享到会员群。

智慧医院产业链落地的关键是“技术适配场景”,如需获取南京鼓楼医院智能排队系统(软件端)参数配置、武汉协和医院SDN部署成本明细(落地端),可进交流群领取细分案例文档(含技术方-医院合作模式)。

2. 医疗保障产业链:政策引导下的全民覆盖

医疗保障产业链以“政府(政策制定+财政投入)-经办机构(落地执行)-参保人群(受益端)”为核心,中国与刚果的差异化发展路径,为不同地区医保优化提供参考——中国聚焦“参保扩面+筹资升级”(政策驱动),刚果则面临“预算执行率低但薪酬优先”(资源倾斜)的现状,两类模式均需平衡“保障水平-财政可持续-人群覆盖”三角关系。

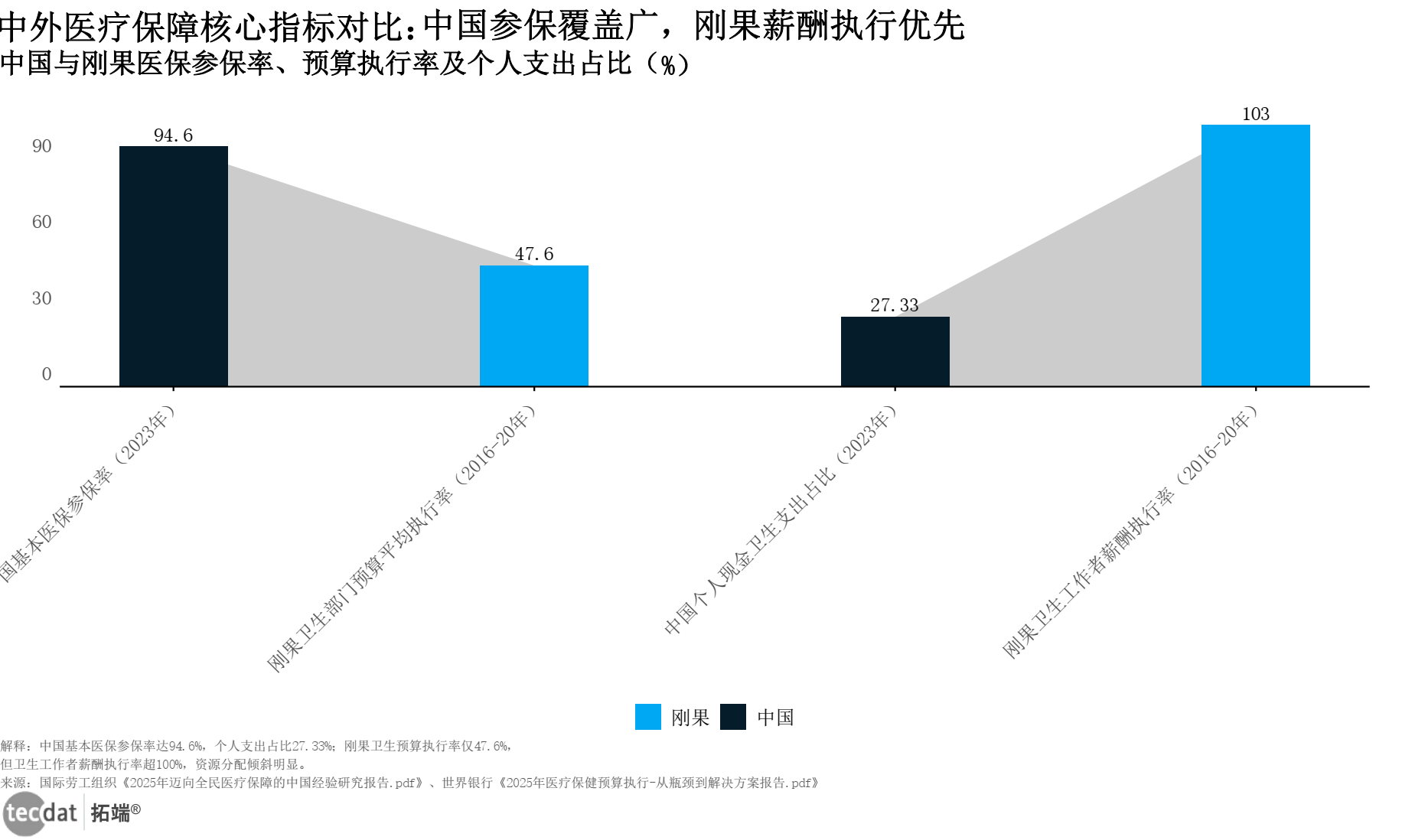

2.1 中外医保核心指标对比:产业链效率差异(图表2-1)

此处插入图表2-1(对比条形图):

图表2-1呈现产业链关键指标:中国(政策完善型)2023年基本医保参保率94.6%(覆盖端),个人现金卫生支出占比27.33%(受益端负担);刚果(资源倾斜型)2016-20年卫生部门预算平均执行率47.6%(经办端效率),卫生工作者薪酬执行率103%(核心资源倾斜)。3秒解读:中国医保产业链“覆盖广、负担可控”,刚果侧重“核心环节保障”;行动建议:医保经办机构可借鉴中国“居住地参保”政策(2024年国务院办公厅政策),针对灵活就业人群(扩面重点)设计参保方案,同时参考刚果逻辑,优先确保基层医护人员待遇发放(稳定经办端人力)。

中国与刚果医保参保率、预算执行率及个人支出占比(%)图表数据及PDF模板已分享到会员群。

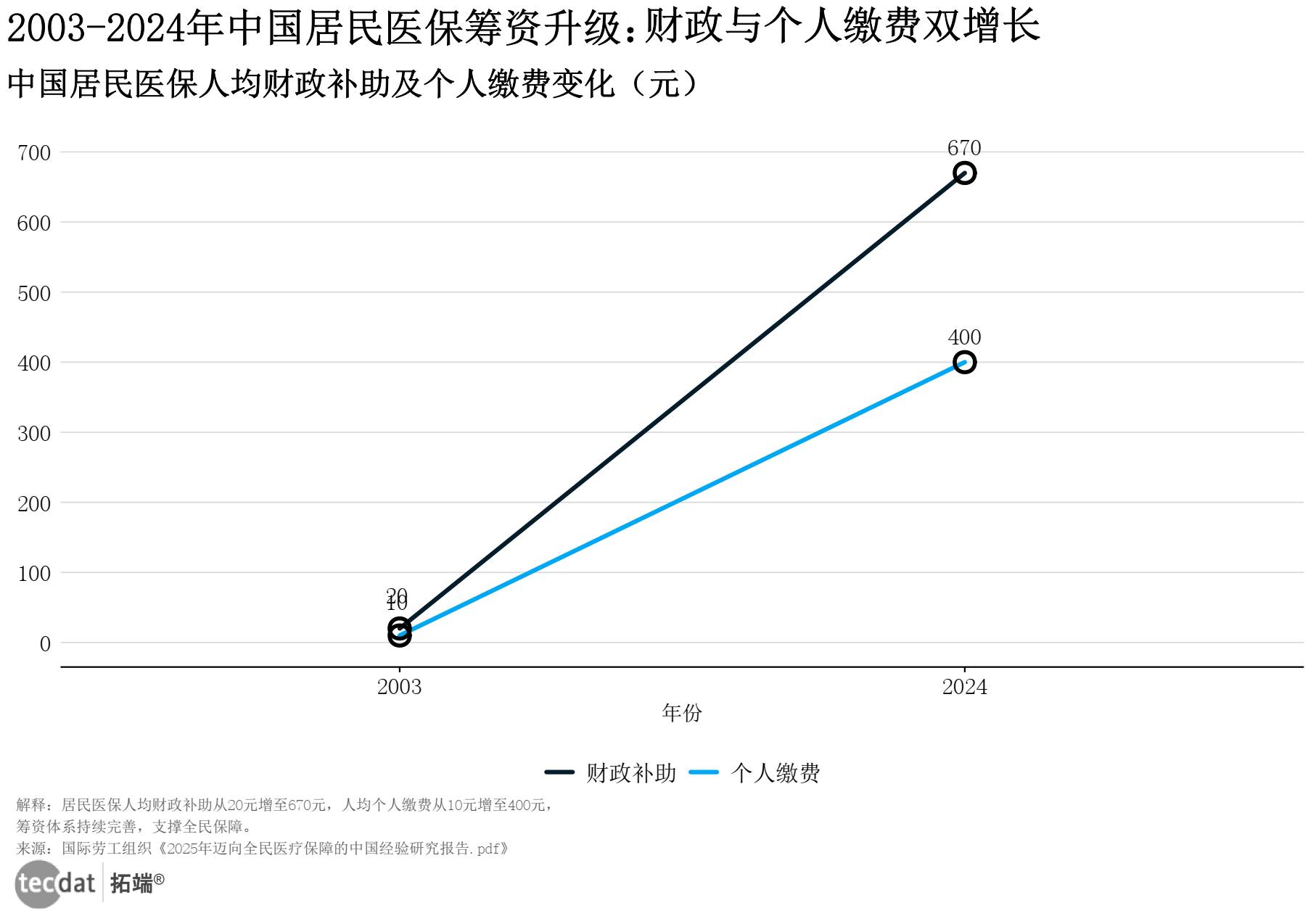

2.2 中国居民医保筹资增长:产业链资金端升级(图表2-2)

2003年中国居民医保刚起步时,筹资端(财政+个人)能力弱:人均财政补助仅20元(政府投入),个人缴费10元(参保端负担),导致保障端水平有限。随着政策推动(2016年城乡医保整合、2024年参保长效机制),筹资产业链持续完善,2024年形成“财政为主、个人为辅”的稳定模式。

此处插入图表2-2(折线图):

图表2-2显示筹资端增长:2024年中国居民医保人均财政补助670元(政府端),人均个人缴费400元(参保端),较2003年分别增长32.5倍、39倍。3秒解读:筹资规模翻倍支撑医保产业链可持续,财政仍是核心驱动力;行动建议:地方财政部门可结合本地GDP增速(2024年全国GDP增速5.2%),制定2025年财政补助增长计划(建议增速不低于5%),同时联合社区(经办端)开展“参保宣传周”,提升居民缴费积极性(避免断保影响覆盖端)。

中国居民医保人均财政补助及个人缴费变化(元)图表数据及PDF模板已分享到会员群。

为帮助医保产业链从业者(政策制定、经办、咨询)落地,交流群内提供《2025年居民医保参保扩面操作手册》(含经办流程)及中外医保政策对比表(含刚果预算执行优化建议),可进群领取。

3. 医疗器械产业链:头部领跑下的竞争格局

医疗器械产业链呈现“上游核心部件-中游整机制造-下游医院/零售端”格局,2024年中国市场凸显“头部集中、人效分化”特征——迈瑞医疗(中游龙头)以全产业链布局领跑,中小企业则面临“效率瓶颈+细分突围”的挑战,竞争焦点集中在“技术研发(上游)-成本控制(中游)-渠道拓展(下游)”三大环节。

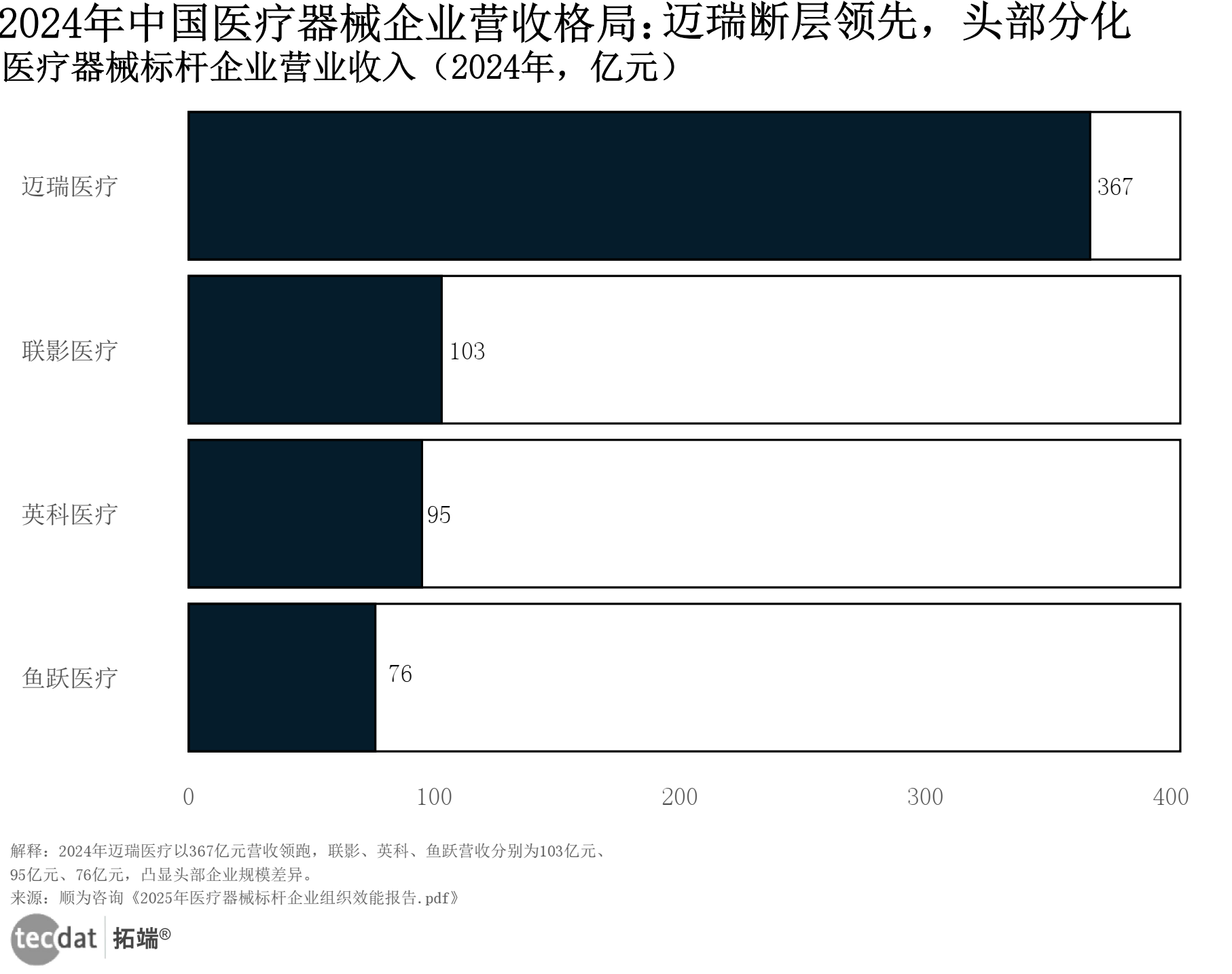

3.1 器械企业营收格局:中游制造端竞争(图表3-1)

此处插入图表3-1(条形图):

图表3-1展示中游制造端龙头营收:迈瑞医疗(全品类龙头)367亿元,联影医疗(影像细分龙头)103亿元,英科医疗(耗材细分龙头)95亿元,鱼跃医疗(家用器械龙头)76亿元。3秒解读:迈瑞营收是第二名3.6倍,头部效应显著,细分赛道仍有龙头机会;行动建议:中小器械企业(中游)可聚焦“耗材(如英科)、家用器械(如鱼跃)”等细分领域,6个月内完成“细分市场规模-竞品优劣势-下游渠道”调研,避免与全品类龙头正面竞争。

医疗器械标杆企业营业收入(2024年,亿元)图表数据及PDF模板已分享到会员群。

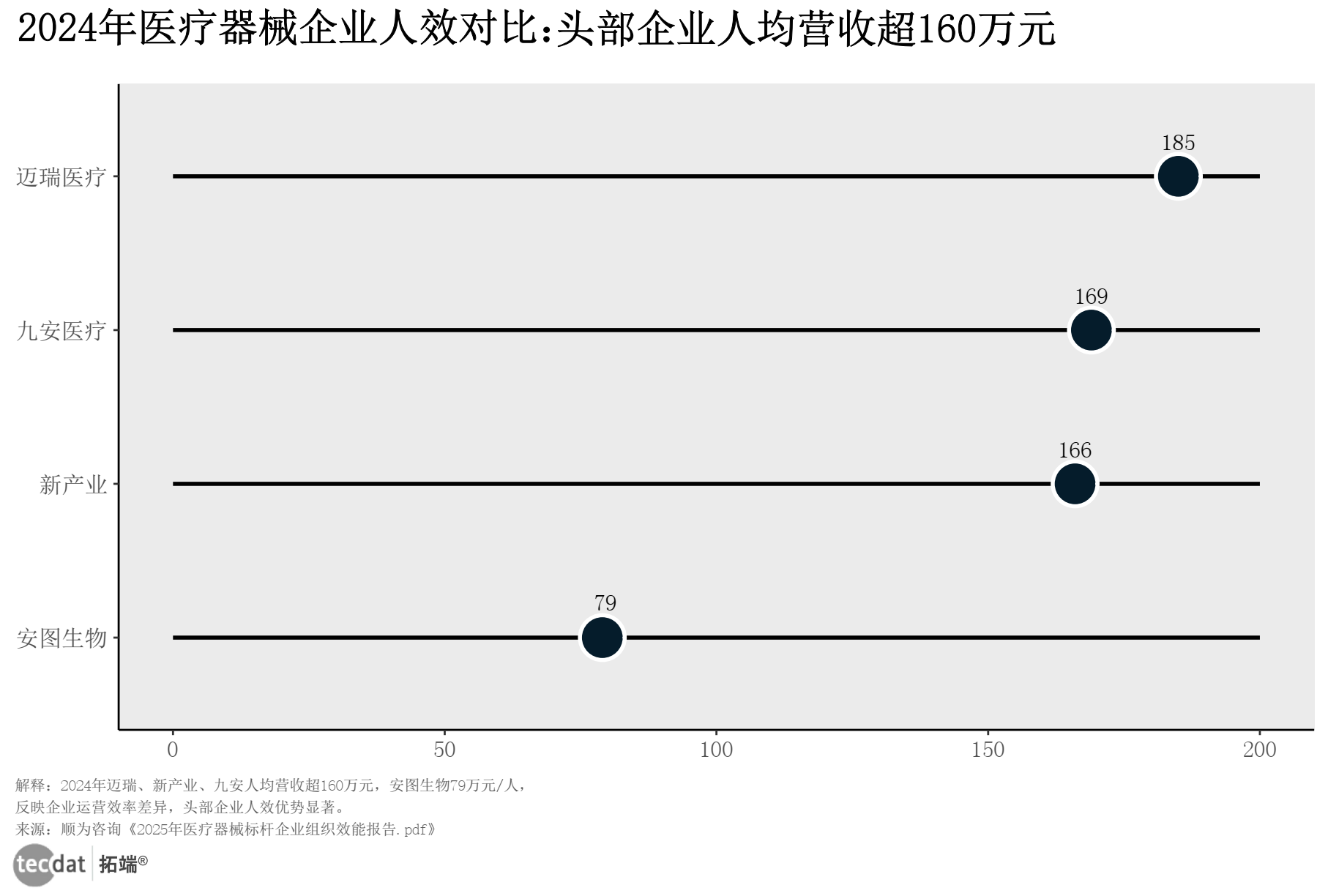

3.2 器械企业人效对比:中游运营端效率(图表3-2)

人效是医疗器械中游企业“成本控制-利润释放”的核心指标,2024年头部企业通过“流程优化(生产端)+技术升级(研发端)”提升人均营收,部分企业仍存在“人员冗余+流程滞后”问题。

此处插入图表3-2(条形图):

图表3-2显示运营端效率:2024年迈瑞医疗(龙头)人均营收185万元/人,新产业(IVD细分)166万元/人,九安医疗(家用检测细分)169万元/人,安图生物(IVD企业)79万元/人。3秒解读:头部企业人效是安图生物2.3倍,效率差距源于“全产业链协同”;行动建议:安图生物等中小IVD企业可对标迈瑞“生产排班优化(中游)+销售渠道整合(下游)”模式,3个月内试点“人均营收提升计划”(目标提升10%),优先优化“生产冗余岗位+低效销售区域”。

医疗器械标杆企业人均营收(2024年,万元/人)图表数据及PDF模板已分享到会员群。

医疗器械企业关键数据汇总表(中游制造端核心标的)

| 企业名称 | 2024年营业收入(亿元) | 2024年人均营收(万元/人) | 细分赛道定位 |

|---|---|---|---|

| 迈瑞医疗 | 367 | 185 | 全品类器械龙头 |

| 联影医疗 | 103 | – | 医学影像细分龙头 |

| 英科医疗 | 95 | – | 医疗耗材细分龙头 |

| 鱼跃医疗 | 76 | – | 家用医疗器械龙头 |

| 新产业 | 45 | 166 | IVD(体外诊断)龙头 |

| 九安医疗 | 26 | 169 | 家用检测器械龙头 |

| 安图生物 | 45 | 79 | IVD企业(追赶者) |

交流群内提供顺为咨询《2025年医疗器械企业人效优化指南》(含迈瑞医疗“上游-中游-下游”全产业链流程拆解),可进群获取。

4. AI医疗产业链:技术落地与合规平衡

AI医疗产业链涵盖“上游技术层(算法/数据)-中游应用层(影像/病历/手术)-下游落地层(医院/企业)”,2025年呈现“技术效能提升+商业化加速”特征,但落地端面临“数据合规(监管)-成本控制(企业)-临床适配(医院)”三大挑战,需联动《医疗器械人工智能监管新动向.pdf》实现合规落地。

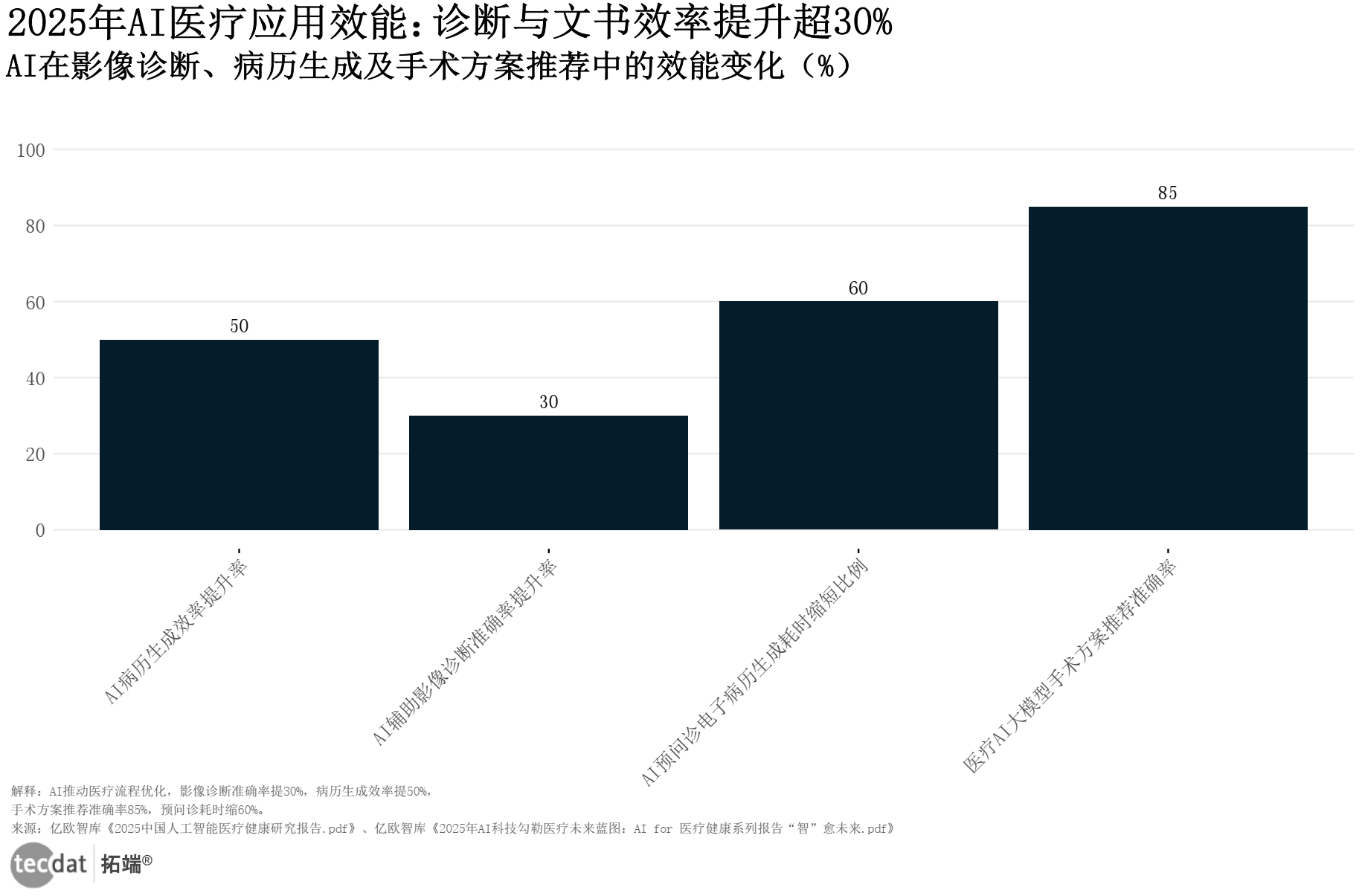

4.1 AI医疗应用效能:中游应用层价值(图表4-1)

过去医疗中游应用端(医生)面临“阅片慢、文书繁”痛点——医生阅片需30分钟/例,病历生成耗时1小时,AI技术(上游算法)落地后,核心流程效率大幅提升。

此处插入图表4-1(条形图):

图表4-1显示应用层效能:AI辅助影像诊断准确率提升30%(影像应用),AI病历生成效率提升50%(文书应用),医疗AI大模型手术方案推荐准确率85%(手术应用),AI预问诊电子病历生成耗时缩短60%(门诊应用)。3秒解读:AI让医疗中游应用端效率提升超30%,诊断准确率达高值;行动建议:医院(下游落地端)可优先在放射科(影像)、门诊(预问诊)试点AI应用,先引入AI辅助影像诊断系统(推荐参考《2025中国人工智能医疗健康研究报告.pdf》技术方案),6个月内通过“阅片准确率、耗时”双指标统计效果。

AI在影像诊断、病历生成及手术方案推荐中的效能变化(%)图表数据及PDF模板已分享到会员群。

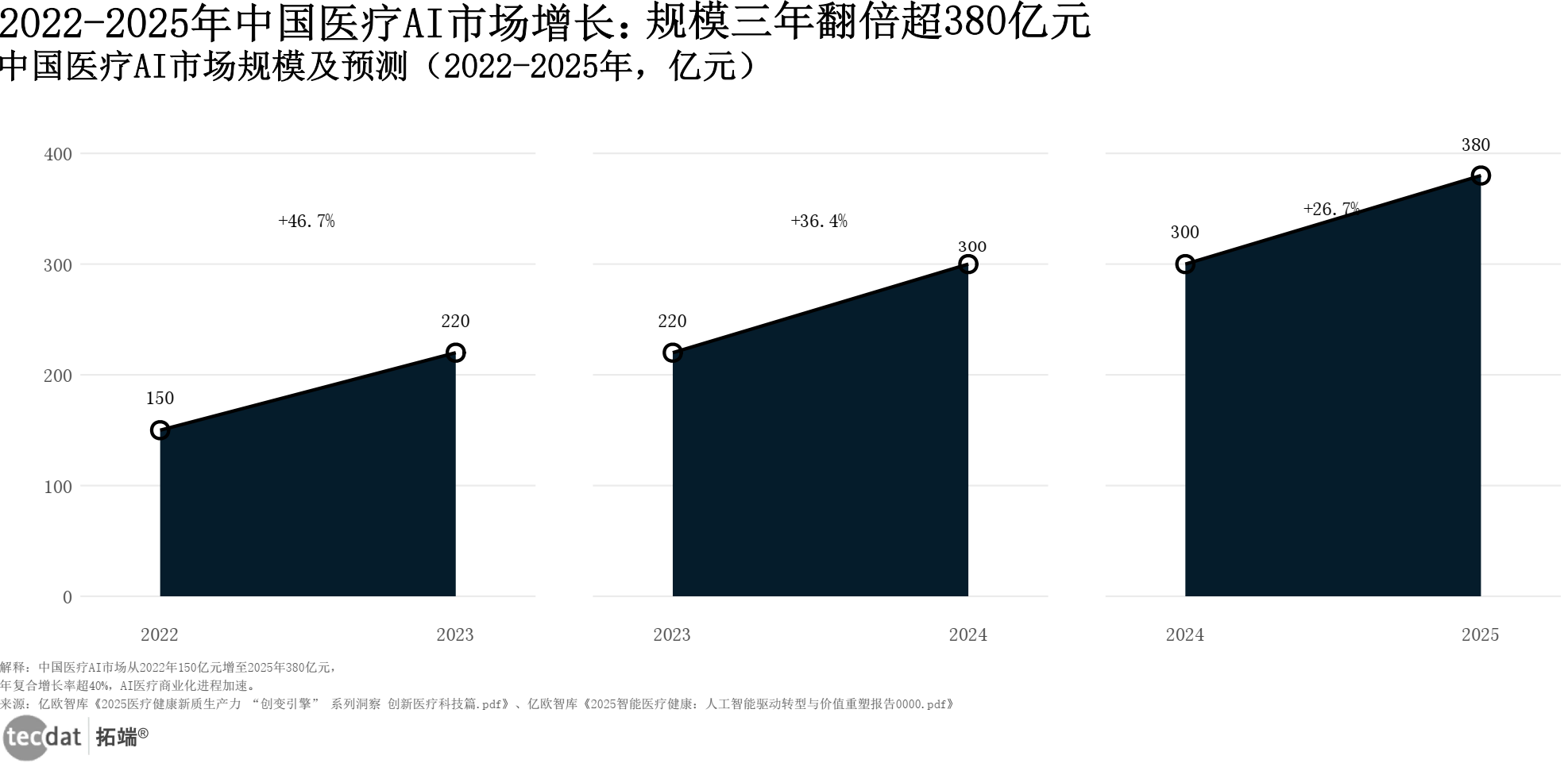

4.2 中国医疗AI市场增长:产业链规模扩张(图表4-2)

2022年中国医疗AI市场(全产业链)规模150亿元,随着政策支持(2024年《推动未来产业创新发展的实施意见》)与技术成熟(上游算法迭代),市场持续扩张,2025年预计突破380亿元,年复合增长率超40%,商业化集中在“基层医疗(下游)-细分应用(中游)”。

此处插入图表4-2(折线图):

图表4-2显示产业链规模:2022-2025年中国医疗AI市场规模从150亿元增至380亿元,2023年220亿元,2024年预计300亿元。3秒解读:市场三年翻倍,商业化加速,中游应用端是增长核心;行动建议:AI企业(中游)可聚焦基层医疗场景(下游高需求),开发低成本AI辅助诊断产品(适配基层预算),同时联动医保部门(政策端),推动AI服务纳入报销(提升下游付费意愿)。

中国医疗AI市场规模及预测(2022-2025年,亿元)图表数据及PDF模板已分享到会员群。

AI医疗落地风险提示:下游合规关键

AI医疗产业链落地端(医院/企业)易面临数据隐私合规风险——若未对患者影像、病历数据(上游数据层)进行脱敏处理,可能违反《医疗器械人工智能监管新动向.pdf》要求,导致监管处罚(影响下游落地)。具体应对方案:1.采用联邦学习技术(上游算法),在不共享原始数据的情况下训练AI模型;2.委托第三方机构开展数据合规审计(中游服务),每季度1次;社群支持:交流群内可获取《AI医疗数据合规操作手册》(含审计流程)及监管政策解读文档(关联2024年国家药监局监管要求)。

医疗行业核心产业链报告对比表

| 报告主题 | 核心结论(产业链视角) | 数据差异 | 原因分析(产业链环节不同) |

|---|---|---|---|

| 医疗AI市场规模 | 2022-2025年全产业链规模从150亿增至380亿 | 无差异 | 统计范围均为中国AI医疗“上游-中游-下游”全链路,时间周期一致 |

| 医疗器械企业营收 | 中游制造端迈瑞医疗(全品类)营收断层领先 | 无差异 | 均采用顺为咨询2024年中游企业调研数据,统计口径一致 |

| 医保参保率 | 中国医保“政策-经办-覆盖”链参保率94.6%,刚果无参保率数据 | 统计指标不同 | 中国聚焦“覆盖端”指标,刚果聚焦“经办端”预算执行,产业链关注环节不同 |

医疗行业产业链可落地行动清单(分角色)

- 智慧医院产业链(医院运营者):1个月内梳理“门诊挂号(下游患者端)-病区网络(中游应用端)”时间成本痛点,参考南京鼓楼医院(应用案例)、武汉协和医院(技术落地案例),优先改造挂号系统(对接SDN技术)与病区网络,3个月后统计“候诊时间缩短15%、部署时间缩短40%”目标达成情况,同步对接技术方获取成本明细。

- 医保产业链(经办/财政人员):2个月内联合社区(经办端)、企业(参保端),针对灵活就业人群开展“参保宣传周”,推广“居住地参保”政策(2024年国务院政策),优化“缴费提醒-断保复缴”流程,目标2025年参保率提升0.5个百分点,财政端同步制定“人均补助增长5%”计划。

- 医疗器械产业链(中小企管理者):1个月内对标迈瑞医疗“上游部件-中游生产-下游渠道”全流程,梳理生产端冗余环节(如低效排班)、销售端低效区域,3个月内试点“一人多岗(生产)+渠道整合(下游)”优化,目标人均营收提升8%-10%,6个月内全公司推广并对接细分赛道渠道(如家用器械对接药店)。

本专题内的参考报告(PDF)目录

- 医疗器械人工智能监管新动向 报告2025-10-08

- 医疗行业分布式数据库解决方案白皮书 报告2025-10-08

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026游戏行业趋势展望:AI重塑、小游戏与全球变局 | 附100+报告、数据合集下载

2026游戏行业趋势展望:AI重塑、小游戏与全球变局 | 附100+报告、数据合集下载 2026短剧,漫剧及AI剧报告:出海与成本革命 | 附100+报告、数据合集下载

2026短剧,漫剧及AI剧报告:出海与成本革命 | 附100+报告、数据合集下载 2026半导体设备深度报告:存储扩产、AI驱动与国产替代 | 附100+报告、数据合集下载

2026半导体设备深度报告:存储扩产、AI驱动与国产替代 | 附100+报告、数据合集下载 2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载