一只 股票的_beta_值通常意味着它与市场的关系,当市场变动 1%时,我们期望股票会发生多少百分比的变动。

市场,是一个有点模糊的概念,像往常一样,我们使用标准普尔500指数进行近似计算。

上述关系(以下简称β)对交易和风险管理的许多方面是不利的。

可下载资源

已经确定的是,波动率对于上涨的市场和下跌的市场有不同的动态。

股市里面看到beta什么意思投资者会比较陌生,其实beta值就是常说的贝塔系数(β系数),是一种风险指数,主要是用于对于个股或者是股票基金的相较于整体股市运行价格的变化情况。这一种系从专业角度来说是对于证券系统性风险(非系统风险)的评估工具,属于股票、基金专有术语。

在具体使用中,beta值的数值越高,表示个股和大盘相比,偏离性越大,反之也是如此。当等于1的时候就是股票的收益(股票收益什么意思)以及风险和现在的大盘指数收益与风险是一致的;当等于1的时候则是收益与风险都是大于大盘收益与风险的。

上述beta值的数值变化可以针对不同的行情进行研究,在一些低估值水平较为稳定的有色金属、交通运输以及钢铁和公用事业中,beta值一般都是小于1的,这是从其低市盈率以及周期性股票的特点是来区分的,当然与之相反的成长性较高以及受到市场关注的题材热点股则是beta值通常是大于1,这些不用通过计算beta值也是可以预见到了。而这种特征在证券投资后的时候在不同阶段可以选择不同的个股。在大盘指数出现单边下跌的时候,对于使用仓位管控的投资者就可以保持较低比例的持仓并且使用beta值来选择其较小的行情,比如公共事业与交通运输。在下跌过程中这些行业下跌是要小于大盘的。而在一轮反弹行业中则是选择beta值较大的行业以及个股,才能够获取超出大盘的收益。

我们无论如何都要使用回归来估计贝塔值,所以对于希望拟合这种不对称性的投资者来说,分段线性回归是合适的。

这个想法很简单,我们将数据集分成两个(或更多)部分,并分别、逐块或 _分段_估计每个部分。

这个简单的想法可以用复杂的符号和代码来实现。

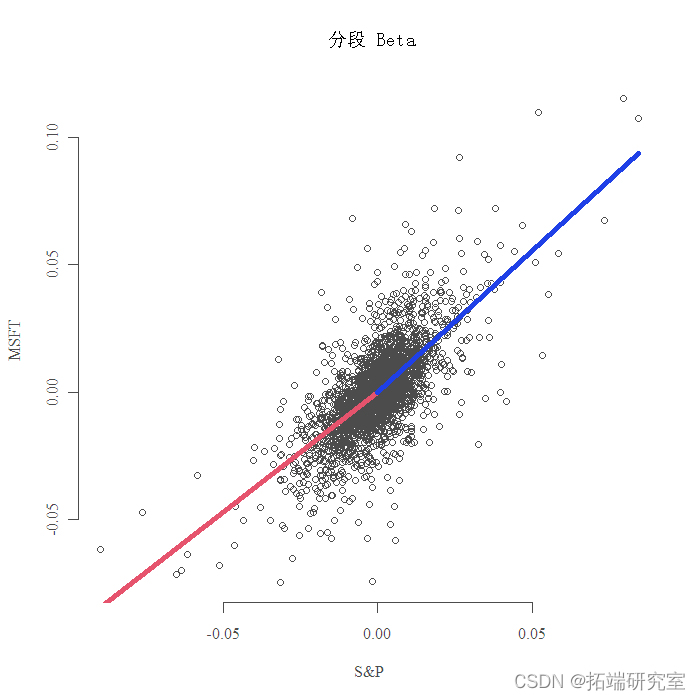

为了说明,我使用 Microsoft 股市收益率数据(MSFT)。

我对不同收益率估计了不同的β值,正日在零以上,负日在零以下,所以零是我们的突破点。(这个突破点在学术术语中被称为 “结”,为什么是 “结 “呢?因为它把两部分联系在一起。) 下面的图显示了结果。

getSymbols

for (i in 1:l){

dat0 = getSymbols

rt\[,i\] = dt\[,4\]/dt\[,1\] - 1

}

lal = lm

plot abline

也许β值一直都是一样的,直到极端的负值,只有说当市场急剧下降时,关系才会改变。这属于结构性变化的范畴。

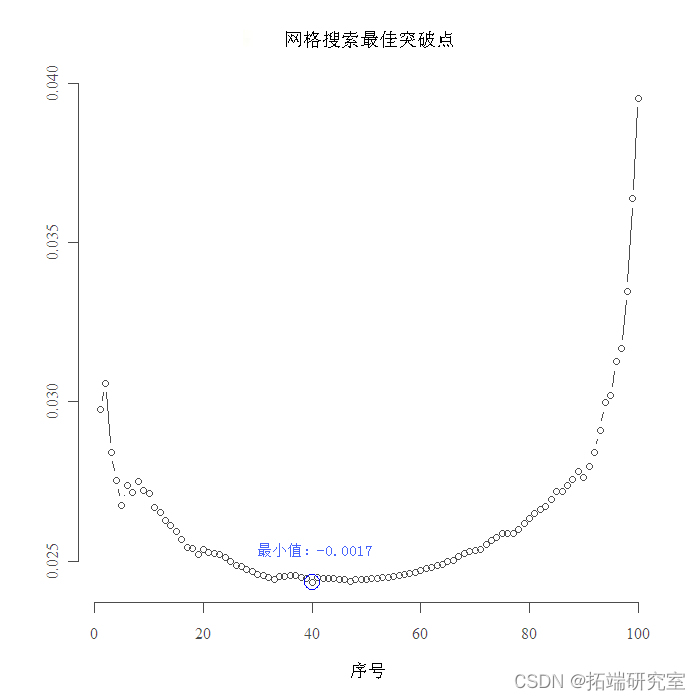

我考虑沿轴线的点的网格,并建立一个模型,在每个点上有一个断点,断点前有一个斜率,断点后有一个斜率。我寻找整个样本的平方误差之和的最小值,所以我把两个模型的平方误差相加。下图显示了结果。

plot(ret\[,1\]~ret\[,2\]

segments

grid1

grid2

## 注意这里(ret\[,2\]<grid2\[i\]),是指标函数

for (i in 1:length(gid2) ) {

rneg <-lm

rpos <-lm

d\[i\]<- summary

}

plot

text

points

随时关注您喜欢的主题

在最优模型上进行网格搜索

数据显示,结点不是零,但几乎是零,为了使用正确的β值,你现在要做的就是决定,这是一个熊市还是一个牛市,谢谢阅读。

文本挖掘分析多元应用:新能源汽车股市、英国封锁、疫情旅游与舆情分析

文本挖掘分析多元应用:新能源汽车股市、英国封锁、疫情旅游与舆情分析 R语言Stan贝叶斯回归置信区间后验分布可视化模型检验

R语言Stan贝叶斯回归置信区间后验分布可视化模型检验 R语言分类回归分析考研热现象分析与考研意愿价值变现

R语言分类回归分析考研热现象分析与考研意愿价值变现 R语言神经网络模型金融应用预测上证指数时间序列可视化

R语言神经网络模型金融应用预测上证指数时间序列可视化