这篇文章中我们可以编写自己的代码来计算套索(lasso)回归

我们必须定义阈值函数

可下载资源

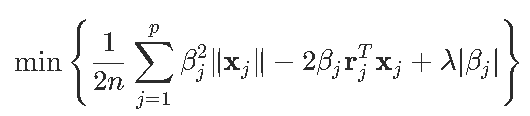

要解决我们的优化问题,设置

这样就可以等效地写出优化问题

因此

一个得到

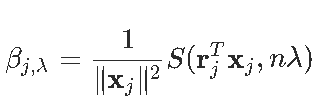

同样,如果有权重ω=(ωi),则按坐标更新将变为

计算此分量下降的代码是

lasso = function(X,y,beta,lambda,tol=1e-6,maxiter=1000){

beta0 = sum(y-X%*%beta /(length(y))

beta0list[1] = beta0

for (j in 1:maxiter){

for (k in 1:length beta)){

r = y - X[,-k]%*%beta[-k] - beta0*rep(1,length(y )

beta[k] = (1/sum(omega*X[,k]^2) *

threshog(t(omega*r)%*%X[,k ,length(y *lambda)

}

beta0 = sum(y-X%*%beta)/(length(y))

obj[j] = (1/2)*(1/length(y))*norm(omega*(y - X%*%beta -

beta0*rep(1,length(y))),'F')^2 + lambda*sum(abs(beta))

if (norm(rbind(beta0list[j],betalist[[j]]) -

rbind(beta0,beta),'F') ) { break } 例如,考虑以下(简单)数据集,其中包含三个协变量

chicago = read.table("data.txt",header=TRUE,sep=";")

我们可以“标准化”

for(j in 1:3) X[,j] = (X[,j]-mean(X[,j]))/sd(X[,j])

y = (y-mean(y))/sd(y)要初始化算法,使用OLS估算

lm(y~0+.,)$coef

例如

lasso(X,y,beta_init,lambda=.001)

$obj

[1] 0.001014426 0.001008009 0.001009558 0.001011094 0.001011119 0.001011119

$beta

[,1]

X_1 0.0000000

X_2 0.3836087

X_3 -0.5026137

$intercept

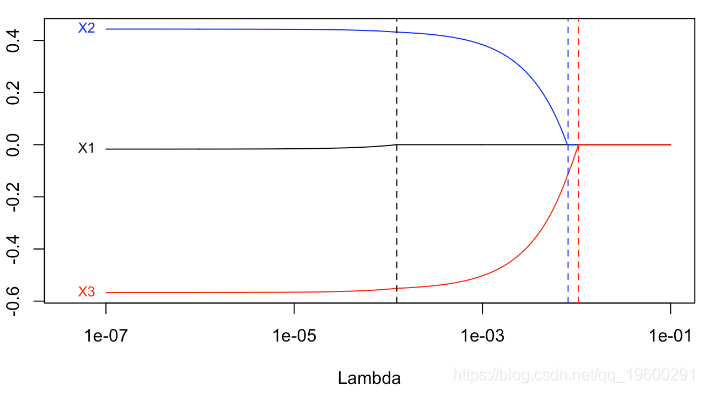

[1] 2.060999e-16我们可以通过循环获得标准的lasso图

【视频】N-Gram、逻辑回归反欺诈模型文本分析招聘网站欺诈可视化|附数据代码

【视频】N-Gram、逻辑回归反欺诈模型文本分析招聘网站欺诈可视化|附数据代码 R语言Stan贝叶斯回归置信区间后验分布可视化模型检验

R语言Stan贝叶斯回归置信区间后验分布可视化模型检验 R语言分类回归分析考研热现象分析与考研意愿价值变现

R语言分类回归分析考研热现象分析与考研意愿价值变现 Python套索回归lasso、SCAD、LARS分析棒球运动员薪水3个实例合集|附数据代码

Python套索回归lasso、SCAD、LARS分析棒球运动员薪水3个实例合集|附数据代码