澳大利亚在2008 – 2009年全球金融危机期间发生了这种情况。澳大利亚政府发布了一揽子刺激计划

其中包括2008年12月的现金支付,恰逢圣诞节。 因此,零售商报告销售强劲,经济受到刺激。因此,收入增加了。

可下载资源

VAR面临的批评是他们是理论上的; 也就是说,它们不是建立在一些经济学理论的基础上,这些理论强加了方程式的理论结构。假设每个变量都影响系统中的其他变量,这使得估计系数的直接解释变得困难。尽管如此,VAR在几种情况下都很有用:

向量自回归模型的英文名称为Vector Autoregressive model,常被简写成VAR。向量自回归的出现由来已久,可以追溯到上个世纪80年代,人们构建向量自回归模型主要出于以下考虑:

-

时间序列分析从单一时间序列 (time series data) 拓展到了多元时间序列 (multivariate time series),在任意第

个时间间隔 (time interval),观测样本从

变成了

,其中,

-

标准的自回归模型 (Autoregressive model, 简称AR) 其表达式过于简单,无法很好地在多元时间序列分析中发挥作用。

1 标准的自回归模型

在统计学、经济学乃至信号处理等领域,自回归模型被广泛应用于描述随时间变化的过程 (简称时变过程),其中,最为经典的应用当属时间序列分析,在这里,自回归模型假设变量之间存在一个线性的依赖关系,即输出变量 (output variables) 如 与输入的历史变量 (previous variables) 如

存在一个线性表达式。

不妨先看一下标准的自回归模型:给定单一时间序列 ,其时间间隔的数量为

,则对于任意第

个时间间隔,存在如下的线性表达式:

其中, 表示回归系数;常数

表示自回归模型的阶数 (order),也可以将

简单地理解成当前时间点关联过去时间点的数量。

在自回归模型中,我们的目标是从观测数据中学习出参数 。现假设观测数据为

,首先,我们需要对自回归模型的线性表达式进行改写:

其中, ;

;

. 在这里,写成这种形式完全是为了简化后续的推导。

如果进一步将 作为高斯噪声,采用最小二乘法,则回归系数

的最优解为

2 多元时间序列

实际上,相比单一的时间序列数据,多元时间序列数据反而更为常见,是由单一的时间序列构成,如下面的矩阵

就是一般形式的多元时间序列数据。在矩阵 中,任意第

个时间间隔下,观测值为

观测值的数量为 .

3 向量自回归模型

针对多元时间序列数据,向量自回归模型采用了一种更为灵活的时序建模策略:给定多元时间序列数据为 ,则对于任意第

个时间间隔,存在如下的线性表达式:

其中, 表示向量自回归模型的系数矩阵;

可视为高斯噪声。

为方便后续推导,与自回归模型类似,令

将向量自回归模型进行改写:

其中,公式中的矩阵 和

定义如下:

由此,采用最小二乘法,系数矩阵 的最优解为

在这里,我们用到了F-范数与矩阵迹 (trace) 之间的等价变换,它的意义是为了方便推导,如何简单理解这种等价变换呢?举一个例子:给定任意大小为的矩阵

由于F-范数是矩阵所有元素的平方和开根号,即

另外,

因此,根据矩阵迹的定义,有![[公式]](https://www.zhihu.com/equation?tex=%5Ctext%7Btr%7D%5Cleft%28A%5E%5Ctop+A%5Cright%29%3Da_%7B11%7D%5E%7B2%7D%2Ba_%7B12%7D%5E%7B2%7D%2Ba_%7B21%7D%5E%7B2%7D%2Ba_%7B22%7D%5E%7B2%7D%3D%5C%7CA%5C%7C_%7BF%7D%5E2.)

- 预测相关变量的集合,不需要明确的解释;

- 测试一个变量是否有助于预测另一个变量(格兰杰因果关系检验的基础);

- 脉冲响应分析,其中分析了一个变量对另一个变量的突然但暂时的变化的响应;

- 预测误差方差分解,其中每个变量的预测方差的比例归因于其他变量的影响。

示例:用于预测美国消费的VAR模型

VARselect(uschange[,1:2], lag.max=8,

type="const")[["selection"]]

#> AIC(n) HQ(n) SC(n) FPE(n)

#> 5 1 1 5R输出显示每个信息标准选择的滞后期。由AIC选择的VAR(5)与BIC选择的VAR(1)之间存在很大差异。因此,我们首先拟合由BIC选择的VAR(1)。

var1 <- VAR(uschange[,1:2], p=1, type="const")

serial.test(var1, lags.pt=10, type="PT.asymptotic")

var2 <- VAR(uschange[,1:2], p=2, type="const")

serial.test(var2, lags.pt=10, type="PT.asymptotic")与单变量ARIMA方法类似,我们使用Portmanteau测试残差是不相关的。VAR(1)和VAR(2)都具有一些残差序列相关性,因此我们拟合VAR(3)。

var3 <- VAR(uschange[,1:2], p=3, type="const")

serial.test(var3, lags.pt=10, type="PT.asymptotic")

#>

#> Portmanteau Test (asymptotic)

#>

#> data: Residuals of VAR object var3

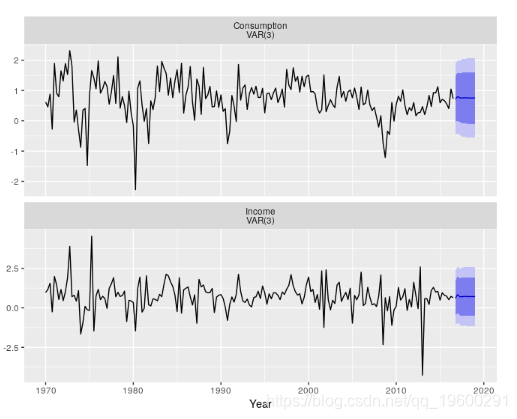

#> Chi-squared = 34, df = 28, p-value = 0.2该模型的残差通过了序列相关性检验。VAR(3)生成的预测如图所示。

forecast(var3) %>%

autoplot() + xlab("Year")

R语言神经网络模型金融应用预测上证指数时间序列可视化

R语言神经网络模型金融应用预测上证指数时间序列可视化 数据分享|Eviews用ARIMA、指数曲线趋势模型对中国进出口总额时间序列预测分析

数据分享|Eviews用ARIMA、指数曲线趋势模型对中国进出口总额时间序列预测分析 python、R语言ARIMA-GARCH分析南方恒生中国企业ETF基金净值时间序列分析

python、R语言ARIMA-GARCH分析南方恒生中国企业ETF基金净值时间序列分析 Python自激励阈值自回归(SETAR)、ARMA、BDS检验、预测分析太阳黑子时间序列数据

Python自激励阈值自回归(SETAR)、ARMA、BDS检验、预测分析太阳黑子时间序列数据