Python计算获得多资产投资组合的风险度量。

随着价格的变动,投资经理所持有的市场价值也会发生变化。后者就是所谓的市场风险,衡量它的最流行的方法之一是定义为风险价值。

关键概念

- 风险本身被看作是实际收益和期望收益之间的差异,两者可能不同。如果它们相等,投资被认为是无风险的。同时,它不能有违约风险,也不能有再投资风险。请注意,期望收益不是投资者认为他们将获得的收益,而是反映了所有经济情况下所有可能结果的平均值。

- 风险价值(VaR)告诉你在一个给定的时间段内,在预先确定的置信水平下,你能损失多少钱。典型的置信度是95%和99%,意味着分析师有95%或99%的信心,损失不会超过这个数字,即5%(或1%)的VaR反映了5%(或1%)最坏情况下的未来最佳收益率。风险值是一个最先进的衡量标准,因为它可以为所有类型的资产进行计算,并考虑到多样化的因素。然而,风险值并不是一个最大的损失数字,所以分析师可能会遇到大于风险值的损失。

- 关于历史序列的假设:

风险是与收益相对应的概念,正是因为市场具有波动性,既有获得收益的可能,也有可能造成损失的可能,造成损失的可能就是风险。在风险管理当中我们看重的是风险,而风险的来源是不确定性,也即是波动。虽然是不确定性,但是假如我们给定一定的假设,建立一套模型,可以在某种程度上理解风险出现的可能性以及对我们造成的影响,不一定能避免风险,但是能够增加对它的理性认识。有三个问题是我们要思考的:

-

风险是什么?

-

如何测度风险

-

为风险我们应该做什么准备?

如何测度风险

关于第一个问题在上小节已经说过,那么说一下如何测度风险。风险度量工具常用有:

-

债券市场:久期

-

股票市场:贝塔系数

-

衍生品市场:delta

-

新标准:VaR,ES

新出现的标准VaR和ES相对于其他的风险度量工具来说对于没有专业背景的普通大众来说更加容易理解。

风险度量VaR

VaR指的是在一定置信区间内和一定时间内的最大损失金额。

举个例子。某个银行发行某一种基金或者资产组合,它在1天期限内的99%的风险度量VaR为6000万元。

关于这点可以有以下三种理解:

-

在一天后损失掉6000万元的可能性有1%。

-

给定100天,可能会有一天遭受到6000万元的损失。

-

有99%的可能在这一天的时间内不会有大于6000万元的损失。

- 过去的收益率是未来收益率的预测指标,但不能保证历史记录会显示未来最坏和最好的情况,但我们用几何平均法将价格转化为收益,所以我们对所有不同的周/月/…收益给予同等的权重,来获得T年内投资收益的复合最终价值。

- 如果资产价格中的期望收益是合理的,那么实际收益率应该围绕这些预期呈正态分布。当收益率可以很好地接近于正态分布时,投资管理就变得更加容易操作了。

定义证明

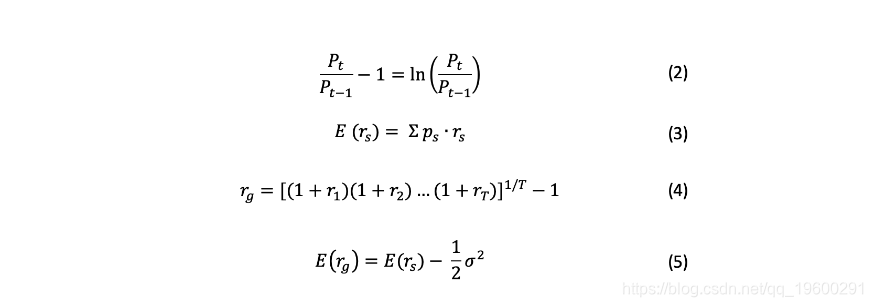

收益的计算(PT为最终价格,P0为初始价格和股息收益率)。

将价格动态转换为收益(2),用几何时间序列(4)计算期望收益(3),而不是算术平均(收益率的波动越大,算术平均和几何平均之间的差异越大)。

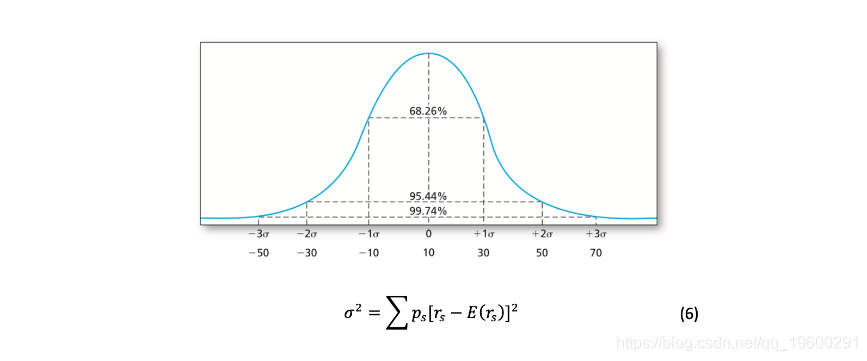

正态分布,以波动率作为风险的衡量标准,即投资的已实现收益的加权平均值的方差的平方根(σ^2),权重等于每种情况的概率ps(6)。

最后,正如 “投资”(Bodie, Kane, Marcus)中所说,VaR是指在给定的时间范围内,收益分布的左尾概率α和右尾概率1-α累积的最小损失额。

在方差-协方差方法中,我们使用的是参数方法,假设收益是正态分布。因此,我们只需要计算两个参数,即给定收益的平均值和SD(即标准差)。

后者对Excel的计算很有用,我们用Average函数计算收益的平均值,然后STDEV将帮助我们计算标准偏差,最后得出NORMINV将达到VaR计算的目标,VaR(95)和VaR(99)的概率分别为0.05和0.01。

单资产组合VaR

在Python中,单资产组合VaR计算没有那么复杂。

#VaR计算在Python中的应用

#准备工作(每个库都要用 "pip install \*libraryname\*"来预安装

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

#从雅虎财经下载谷歌数据到定义的时间段内

yf.download('GOOG', '2010-01-01', '2019-01-31')

#收益率的计算

df\['return'\] = Close.pct_change()

#VaR计算

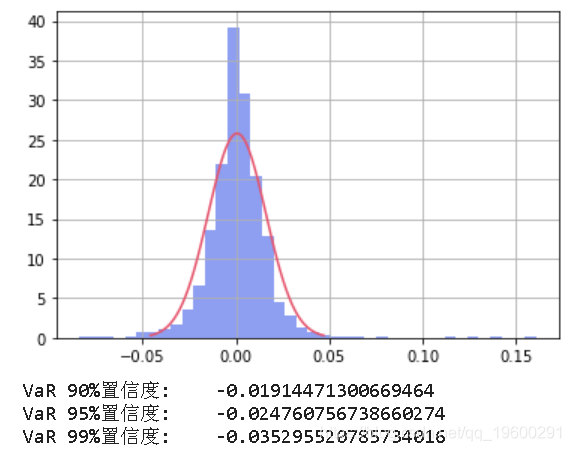

VaR\_90 = norm.ppf(1-0.9, mean, std\_dev)

print('VaR 90%置信度: ', VaR_90)最终输出将是这样的:

随时关注您喜欢的主题

雅虎是一个获得免费金融数据的好方法,另一个途径是Quandl的API库。

为了保持代码结构的连续性,我在下面介绍一个资产类别的样本,以及一个多资产的投资组合结构,其中包括VaR计算。

#准备工作

import numpy as np

import pandas as pd

#从Quandl API导入银行数据(.4表示收盘价)。

ticker = "WIKI/BAC.4"

quandl.get(ticker,

#以升序方式呈现数据

sorted( percentage\["Close"\])

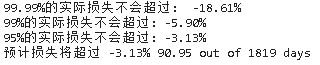

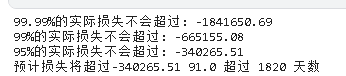

print ("99.99%的实际损失不会超过" ,percentile(order_percentage, .01) * 100)输出以及VaR计算。

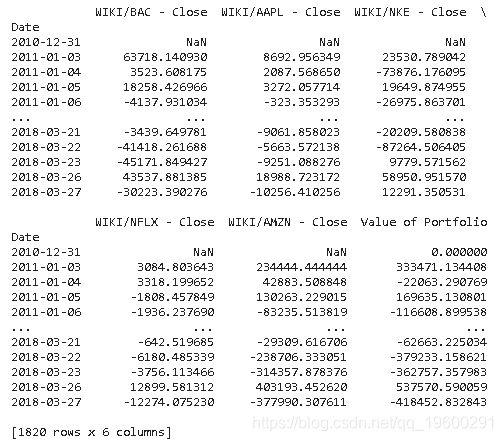

多资产投资组合VaR

对于 多资产类别投资组合:

#将数据集扩展到5种不同的资产,将它们组合成一个具有替代风险的投资组合。

\[ "WIKI/NKE.4", "WIKI/NFLX.4", "WIKI/AMZN.4"\]

#收益率的计算

df.pct_change()

#不同的风险敞口进入投资组合

percentage * exposures

ptf\_percentage = value\_ptf\['投资组合的价值'\] 。

np.percentile(ptf_percentage, .01)

print ("99.99%的实际损失不会超过:" round(VaR, 2)

print ("预计损失将超过" + (ptf\_percentage)) + "超过" ptf\_percentage)) + "天数")

期望损失(Expected Shortfall)

接下来我们讨论另一个基本指标的重要性:期望损失(Expected Shortfall)。

在搜索VaR相关文献时,你会发现有很多关于VaR作为市场风险衡量标准的批评意见。你不可避免地看到期望损失(ES)被提出来作为一种替代。

这两者之间有什么区别呢?

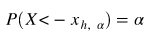

假设我们在99%的置信水平下评估我们的VaR(或者简单地说,潜在的损失),我们将有一系列的损失结果在1%的尾部,

VaR回答了问题:在1%的尾部,整个结果范围内的最小损失是多少?

ES回答了问题:在1%的尾部,整个结果范围内的平均损失是多少?

首先,VaR。

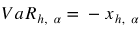

VaR

如果X是h天的收益,那么 ,其中

,其中 。例如,对于h=10天的收益,

。例如,对于h=10天的收益, ,我们可以从正态分布中计算出99%的风险值,如下所示

,我们可以从正态分布中计算出99%的风险值,如下所示

h = 10. # 为10天

mu_h = 0.1 # 这是10天内收益率的平均值 - 10%。

sig = 0.3 # 这是一年内收益率的波动 - 30%。

VaR\_n = normppf(1-alpha)*sig\_h - mu_h

以上是参数化的VaR,这意味着我们假设有一定的收益分布。在使用VaR时,通常会使用经验性的VaR,它不假设任何分布形状。在这些情况下,获得VaR只是一个简单的问题,即获得必要的百分数。

考虑到VaR,我们可以通过以下方式定义条件VaR,或CVaR或期望损失。

条件VaR/期望损失EXPECTED SHORTFALL

对这一点的解释很简单。基本上,它是X的期望值(平均值)。

如果我们再假设一个正态分布,我们可以应用以下公式

其中 是正态分布,

是正态分布, 是标准正态分布的

是标准正态分布的 四分位数。

四分位数。

接下来是ES。

# 与上述参数相同

alpha**-1 * norm.pdf(norm.ppf(alpha))*sig\_h - mu\_h我们不一定要假设正态分布。

上述假设为正态分布,但我们也可以应用学生-T分布。得到等价公式的推导涉及到了这个问题。然而,我们可以通过以下公式计算学生-T分布下的等效风险值

我们也可以假设一个T分布。

nu = 5 # 自由度,越大,越接近于正态分布

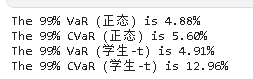

print("99% CVaR ", (CVaR_t*100,2)自由度越大,越接近于正态分布。

# 验证正态分布和Student-t VaR是一样的

nu = 10000000 # 自由度,越大,越接近于正态分布

print("99% VaR", round(VaR_t*100,2))

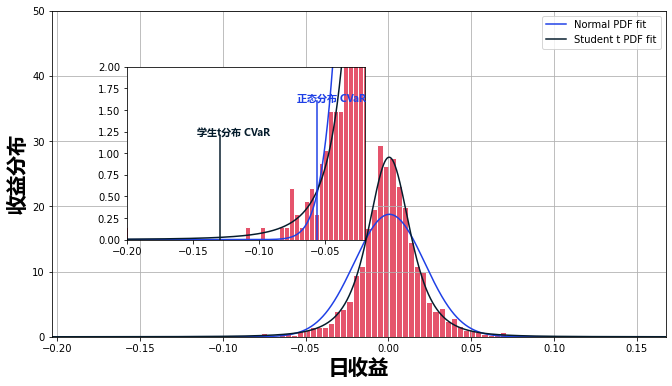

我们可以用实际的市场数据计算出类似的结果。首先,将数据拟合为正态分布和t分布。

mu\_norm, sig\_norm = norm.fit(returns而各自的VaR和ES可以很容易地计算出来。

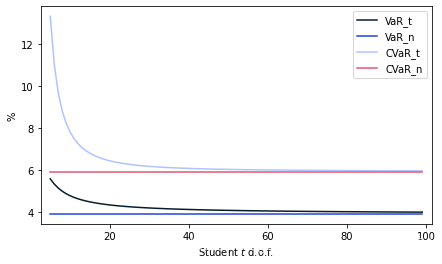

绘制具有不同自由度的VaR和CVaR图表

plt.plot(d\[0\], d\[1\]*100

plt.plot(np.arange(5, 100), VaR_n\*np.ones(95)\*100

VaR\_n = norm.ppf(1-alpha)*sig\_norm -munorm

可以很好地了解VaR和ES之间区别的图表如下。

Python确实是一个强大的工具,用于计算和数据可视化。它允许你导入几个不同的预包装库,大大降低了其他代码(如C++)的复杂性。

【专题】2015-2023年中国企业东南亚地区医疗行业投资回顾与展望报告PDF合集分享(附原数据表)

【专题】2015-2023年中国企业东南亚地区医疗行业投资回顾与展望报告PDF合集分享(附原数据表) R语言软件套保期限GARCH VAR模型对沪深300金融数据可视化分析

R语言软件套保期限GARCH VAR模型对沪深300金融数据可视化分析 【专题】中国数字科技产业投资发展研究报告PDF合集分享(附原数据表)

【专题】中国数字科技产业投资发展研究报告PDF合集分享(附原数据表)