ARIMA模型是时间序列预测中一种常用的统计方法。

指数平滑和ARIMA模型是时间序列预测中应用最为广泛的两种方法,它们是解决这一问题的补充方法。

最近我们被客户要求撰写关于预测销量时间序列的研究报告。指数平滑模型是基于对数据趋势和季节性的描述,而ARIMA模型则是为了描述数据的自相关性。

在讨论ARIMA模型之前,我们先来讨论平稳性的概念和时间序列的差分技术。

平稳性

平稳时间序列数据的性质不依赖于时间,这就是为什么具有趋势或季节性的时间序列不是平稳的。

趋势和季节性会在不同的时间影响时间序列的值,另一方面,对于平稳性,当你观察它时并不重要,它在任何时间点看起来都应该是相同的。一般来说,一个平稳的时间序列在长期内没有可预测的模式。

ARIMA是自回归综合移动平均线的缩写。它是一类在时间序列数据中捕获一组不同标准时间结构的模型。

在本教程中,我们将讨论如何用Python开发时间序列预测的ARIMA模型。

ARIMA模型是一类用于分析和预测时间序列数据的统计模型。它在使用上确实简化了,但是这个模型确实很强大。

ARIMA代表自回归综合移动平均。ARIMA模型的参数定义如下:

p:模型中包含的滞后观测数,也称为滞后阶数。

d:原始观测值的差异次数,也称为差分阶数。

q:移动平均线窗口的大小,也叫移动平均阶数。

建立一个包含指定数量和类型的项的线性回归模型,并通过差分程度来准备数据,使其平稳,即去除对回归模型产生负面影响的趋势和季节结构。

步骤

1可视化时间序列数据

2确定日期是否平稳

3绘制相关图和自相关图

4根据数据建立ARIMA模型或季节ARIMA模型

在本教程中,我正在使用下面的数据集。

df.head()

#更新表头

df.columns=["月份","销量"]

df.head()

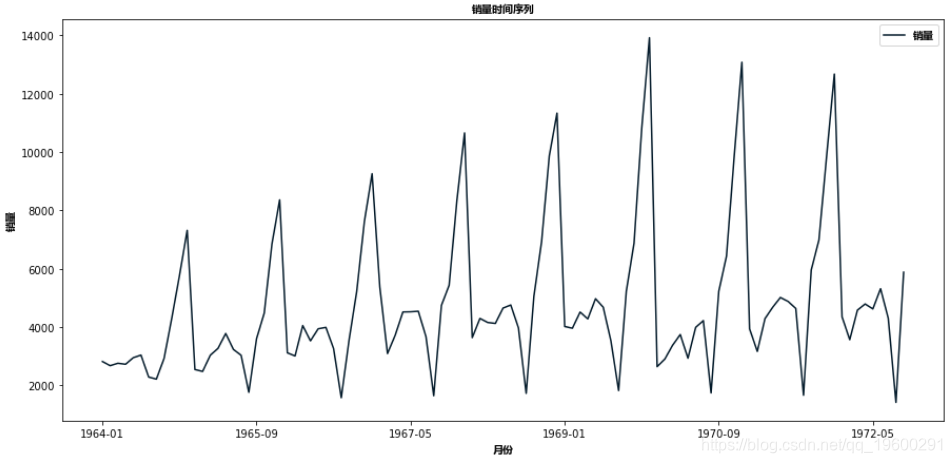

df.plot()

如果我们看到上面的图表,那么我们将能够找到一个趋势,即有一段时间销售很高,反之亦然。这意味着我们可以看到数据是遵循季节性的。对于ARIMA,我们首先要做的是确定数据是平稳的还是非平稳的。如果数据是非平稳的,我们会尽量使它们平稳,然后我们会进一步处理。

让我们检查给定的数据集是否是平稳的,为此我们使用adfuller检验 。

我通过运行上述代码导入了检验函数。

为了确定数据的性质,我们将使用零假设。

H0:零假设:这是一个关于总体的陈述,要么被认为是正确的,要么被用来提出一个论点。

H1:备选假设:与H0相矛盾,当我们拒绝H0时,我们得出的结论。

Ho:它是非平稳的

H1:它是平稳的

我们将考虑数据不平稳的零假设和数据平稳的备择假设。

adfuller_test(df['销量'])运行上述代码后,我们将得到P值,

ADF Test Statistic : -1.833

p-value : 0.363915

#Lags Used : 11

Number of Observations : 93随时关注您喜欢的主题

这里P值是0.36,大于0.05,这意味着数据接受了零假设,这意味着数据是非平稳的。

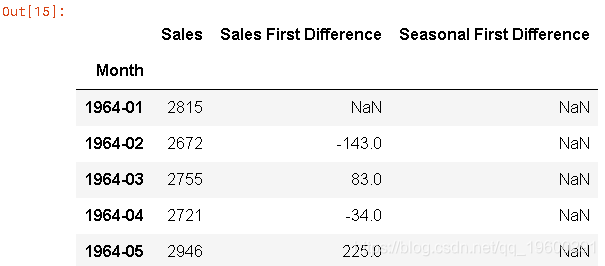

我们来看看一阶差分和季节性差分:

df['Sales First Difference'] = df['销量'] - df['销量'].shift(1)

# 再次测试数据是否平稳

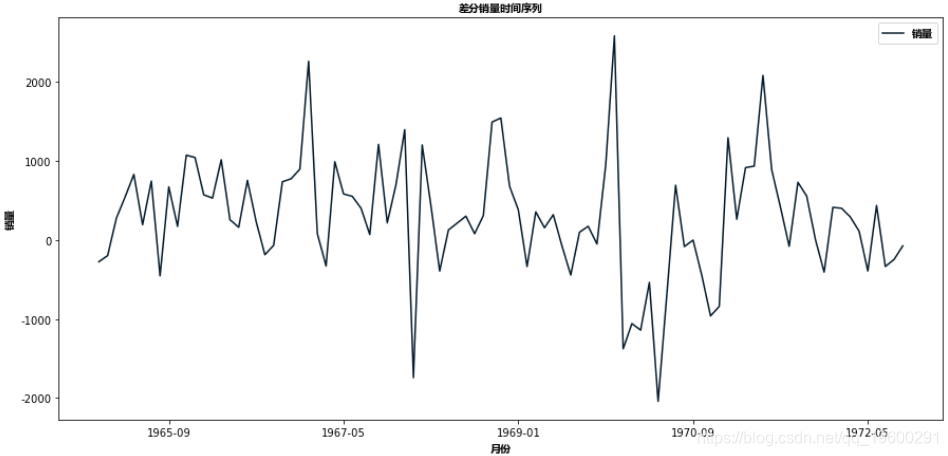

adfuller_test(df['Seasonal First Difference'].dropna())ADF Test Statistic : -7.626619157213163

p-value : 2.060579696813685e-11

#Lags Used : 0

Number of Observations : 92这里p值是2.06,表示拒绝零假设。所以数据是平稳的。

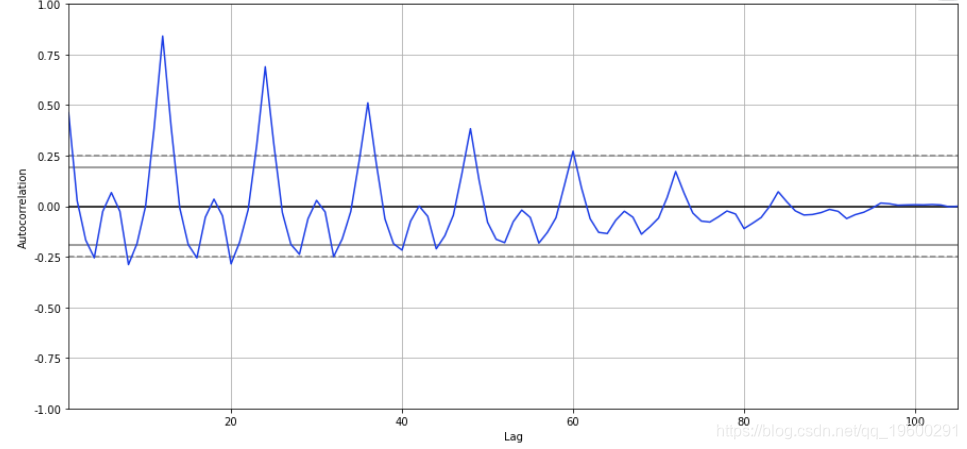

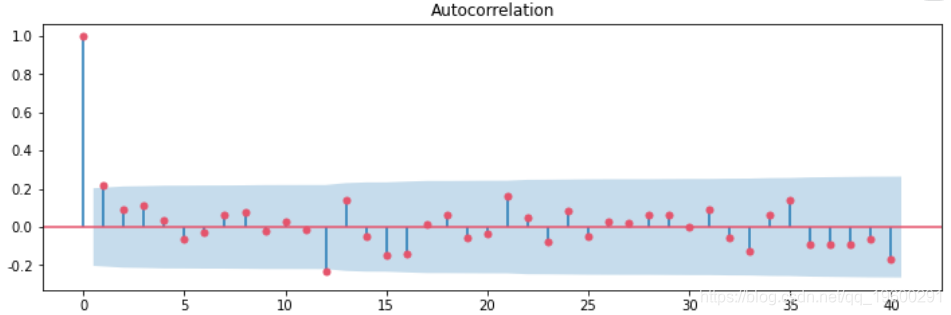

自相关系数

autocorrelation_plot(df['销量'])

plt.show()

plot_acf(df['季节性一阶差分'].dropna(),lags=40,ax=ax1)

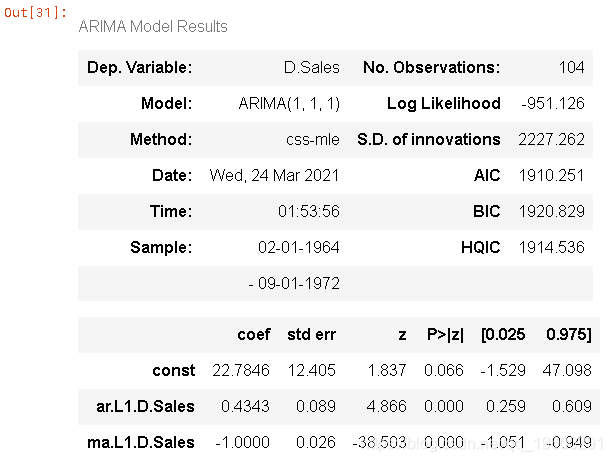

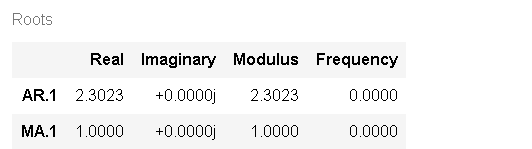

建立ARIMA模型

#对于非季节性数据

#p=1, d=1, q=0 or 1

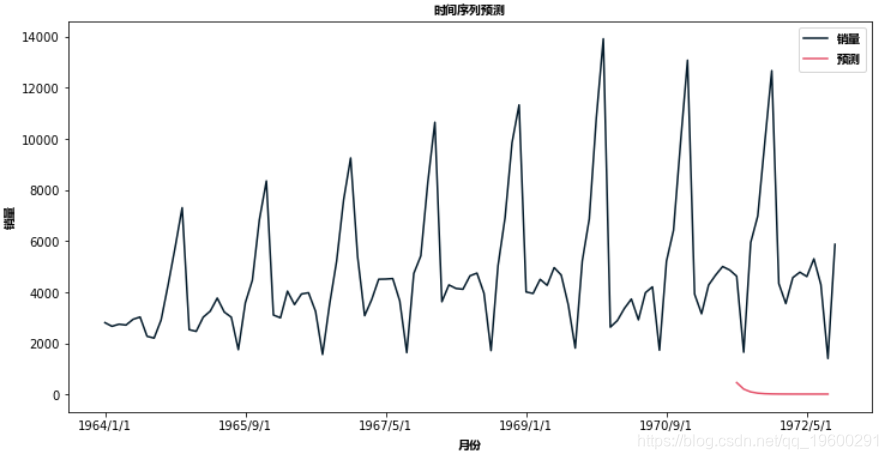

model=ARIMA(df['销量'],order=(1,1,1))

predict(start=90,end=103,dynamic=True)

plot(figsize=(12,8))SARIMA模型

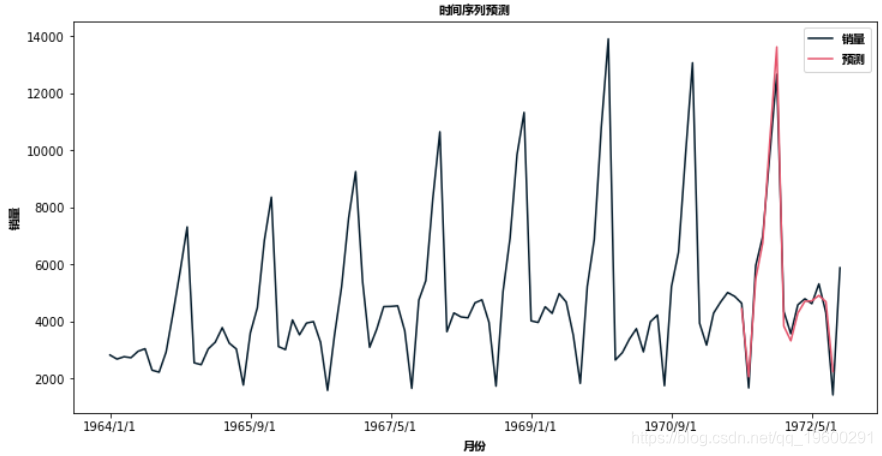

然后建立SARIMA模型

可以看到拟合效果要优于ARIMA模型。

然后我们用SARIMA模型对未来进行预测。

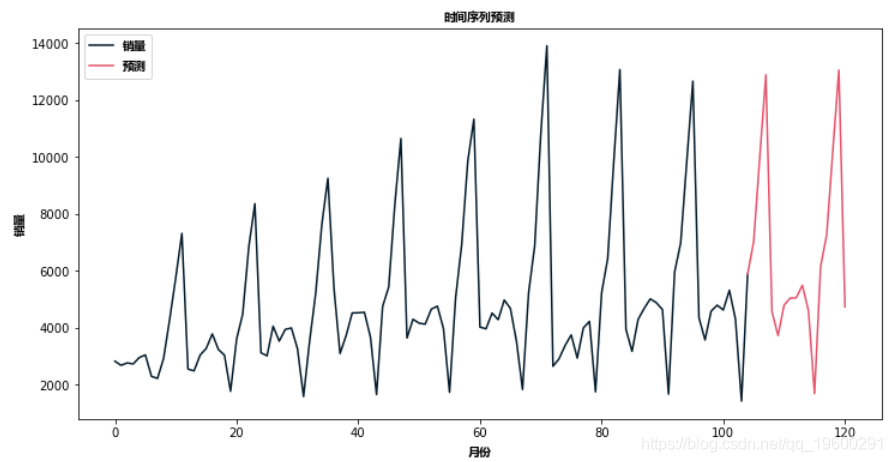

future_df['预测'] = results.predict(start = 104, end = 120, dynamic= True)

future_df.plot(figsize=(12, 8))

结论

时间序列预测是非常有用的,有很多其他模型可以做时间序列预测,但ARIMA是很容易理解的。

数据分享|R语言Python机器学习预测4案例合集:众筹平台、机票折扣、糖尿病患者、员工满意度

数据分享|R语言Python机器学习预测4案例合集:众筹平台、机票折扣、糖尿病患者、员工满意度 R语言神经网络模型金融应用预测上证指数时间序列可视化

R语言神经网络模型金融应用预测上证指数时间序列可视化 R语言用随机森林模型的酒店收入和产量预测误差分析

R语言用随机森林模型的酒店收入和产量预测误差分析